В статье рассмотрено понятие первичного учета в бухгалтерском учете, его способы организации в организациях, пути его совершенствования и способы минимизации издержек на организацию первичного учета.

Ключевые слова: бухгалтерский учёт, учётная политика, первичные учетные документы, функции управления, совершенствование, значение первичных документов.

The article considers the concept of primary accounting in accounting, its ways of organizing in organizations, ways to improve it and ways to minimize the costs of organizing primary accounting.

Key words: accounting, accounting policy, primary accounting documents, management functions, improvement, value of primary documents.

Каждая организация обязана вести бухгалтерский учет независимо от формы собственности. Бухгалтерский учет ведется с помощью первичных учетных документов, которые выступают гарантией достоверности бухгалтерских данных. Каждый факт хозяйственной жизни отражается в регистрах бухгалтерского учета только на основе его регистрации в соответствующих документах, что позволяет осуществить сплошное и непрерывное наблюдение хозяйственного процесса.

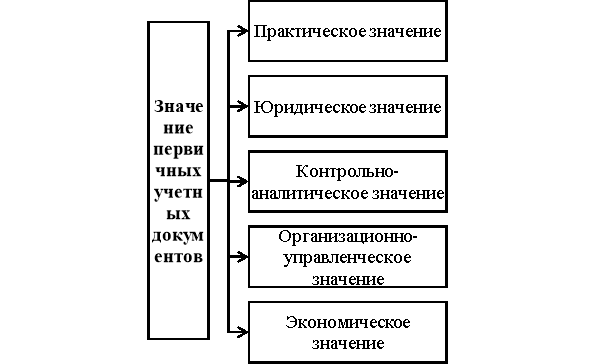

Первичные документы имеют огромное значение в различных хозяйственных сферах (рисунок 1):

Рис. 1. Значение первичных учетных документов

Значение первичных документов на практике проявляется в том, что в них своевременно и правильно регистрируются все исполнительные и распорядительные действия персонала и руководства. Например, происходит отражение отпуска материальных ценностей со склада в производство, осуществляются выплаты из кассы денежных наличных средств и т. д.

Юридическое значение первичных документов — обеспечение первичными документами доказательные обоснования показателей бухгалтерского учета и отчетности, установление ответственности исполнителей за производственные хозяйственные операции.

Контрольно-аналитическое значение проявляется в том, что первичные документы выступают источником контрольных данных при проведении внешнего и внутреннего аудита, который необходим при осуществлении экономического анализа работы организации.

Организационно-управленческое значение проявляется в том, что при помощи использования информации, содержащейся в первичных документах, можно достичь оптимальное взаимодействие абсолютно всех функций управлений для того, чтобы добиться задуманных экономических показателей и получить максимальную прибыль. К функциям управления относят (рисунок 2):

Рис. 2. Функции управления

Экономическое значение первичных документов состоит в том, что с помощью них укрепляется хозяйственный расчет в организациях, которые осуществляют свою деятельность на принципах самоконтроля, самофинансирования и самоокупаемости.

Для того чтобы совершенствовать организацию первичного учета на предприятии необходимо проводить различные мероприятия.

Например, создание единой системы документации, благодаря которой все формы первичной документации представляется возможным обрабатывать в автоматизированном режиме и вручную. С помощью сокращения и упрощения количества вариантов одних и тех же форм, можно добиться повышения степени их экономичности и универсальности.

Другим вариантом по совершенствованию организации первичного учета является упорядочение документооборота и автоматизации процессов управления.

Таким образом, можно сделать вывод, что соблюдая все требования, которые предъявляются к оформлению фактов хозяйственной жизни, строгий порядок документооборота, ответственность каждого лица, причастного к составлению первичной учетной документации, а также соблюдение графика прохождения документов помогают поддерживать достоверность бухгалтерских данных, что отражается на сохранности имущества организации и является индикатором эффективности управленческой деятельности.

Литература:

- О бухгалтерском учете: федер. Закон Российской Федерации от 6 декабря 2011 г., № 402-ФЗ: принят Гос. Думой 22 нояб. 2011 г.: одобр. Советом Федерации 29 нояб. 2011 г. — М.: Ось–89, 2012. — 36 с.

- Бухгалтерская (финансовая) отчетность: учебник / под ред. проф. Ю. И. Сигидова и проф. А. И. Трубилина. — М.: ИНФРА-М, 2017. — 340 с.

- Бухгалтерский финансовый учет: учеб. пособие / под ред. Ю. И. Сигидова, Г. Н. Ясменко. — М.: ИНФРА-М, 2015. — 367 с.