Объектом исследования данной работы является вопрос совершенствования финансовой политики при проведении процесса диверсификации бизнеса.

Ключевые слова: финансовая политика, бухгалтерский учет, учетная политика, диверсификация бизнеса, Финансовый менеджмент, отдельный баланс.

На сегодняшний момент организации предпочитают уходить от реактивного метода управления финансами. Строя точную финансовую политику, отвечающую своим целям, организация также должна ориентироваться на выбранную стратегию ведения бизнеса. Одной из наиболее распространенных стратегий ведения бизнеса является диверсификация. Таким образом, вопрос совершенствования финансовой политики при проведении диверсификации бизнеса является очень актуальным на данный момент.

Научная значимость данной работы состоит в том, что множество авторов рассматривают вопрос совершенствования финансовой и диверсификации деятельности по отдельности. В этой же работе отражен синтез двух тем.

Финансовая политика — это определенная на продолжительный период совокупность мероприятий, подлежащих реализации в рамках общих методологических требований финансового менеджмента и определяемых конкретными задачами, а также внешними и внутренними условиями деятельности [4, с.21].

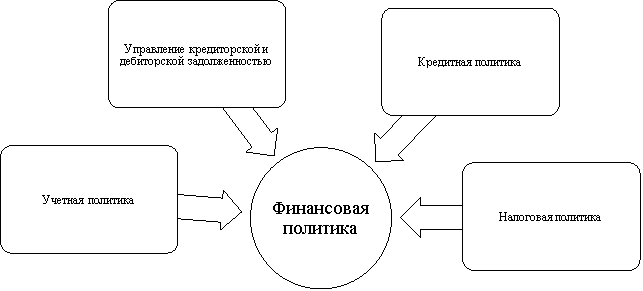

Структура финансовой политики отражена на рисунке 1.

Каждый из элементов, представленный на рисунке, оказывает значительное влияние на дальнейшие финансовые результаты организации.

Нужно заметить, что не существует «идеальной» финансовой политики. При определенных экзогенных и эндогенных факторах, организация создает свой тип финансовой политики. Даже если организация меняет свой стратегический «курс», элементы финансовой политики должны постоянно совершенствоваться.

Рис. 1. Элементы финансовой политики

Организация может изменить свой стратегический «курс» под влиянием политических, экономических, социальных, технологических факторов. Организация находится в постоянном поиске новых источников прибыли.

Финансовые стратегии, которые может выбрать организация в зависимости от решения управленцев, сложившихся ситуаций на рынке и других факторов, можно разделить на:

- стратегии диверсификации;

- стратегии концентрации

- стратегии сокращения;

- стратегии интеграции.

Под диверсификацией понимают перераспределение центров концентрации деятельности (расширение ассортимента, расширение типов потребителей, освоение новых технологий, освоение новых территорий бизнеса).

Плюсом диверсификации является обеспечение организации дополнительным доходом, если некоторые направления бизнеса будут приносить убытки.

Далее были рассмотрены возможные изменяя финансовой политики, при проведении диверсификации деятельности. Все эти элементы в дальнейшем должны привести к улучшению финансовых результатов организации. Изменения учетной политики представлены в таблице 1.

Таблица 1

Изменения элементов учетной политики при проведении диверсификации бизнеса

|

Элемент учетной политики |

Допустимые законодательством варианты |

Комментарий |

|

Схема ведения бухгалтерского учета |

1) Бухгалтерия — «Структурное подразделение» 2) Ввести в штат должность бухгалтера 3) Ведение бухгалтерского учета специализированной организацией (аутсорсинг) 4) Ведение бухгалтерского учета руководителем организации лично |

При диверсификации бизнеса у организации может возникнуть масса дополнительной работы по бухгалтерскому учету. И организация, которая могла прибегать к услугам бухгалтерского аутсорсинга, будет вынуждена нанять отдельного бухгалтера в штат сотрудников. |

|

Структурные подразделения, выделенные на отдельный баланс |

Перечень обособленных подразделений, выделенных на отдельный баланс |

Организация при диверсификации бизнеса для «разделения» процесса ведения хозяйственной деятельности может выделять обособленные подразделения. |

|

Рабочий план счетов и субсчетов организации |

Приложение к приказу об учетной политике |

Если организация ранее только оказывала услуги, а при диверсификации бизнеса начала торговую деятельность, в рабочем плане счетов появятся такие счета как: Счет 44 «Расходы на продажу», Счет 41 «Товары” |

|

Формы первичных учетных документов |

1) Типовые унифицированные учетные документы 2) Перечень форм первичных документов, разработанных организацией 3) Формы первичных документов для внутреннего контроля |

Если организация ранее только оказывала услуги, а в дальнейшем стала продавать товары, то возникает новый тип выставляемого документа покупателю — товарная накладная. |

|

Способ представления финансовой бухгалтерской отчетности и технический способ ее заполнения |

1) заполнение от руки; 2)с помощью печатающих средств; 3) составление электронной версии |

Например, новый вид деятельности потребует значительного привлечения новых сотрудников (более 25 человек), таким образом отчет 2-НДФЛ можно будет предоставлять только в электронной форме по ТКС. |

Когда организация применяет диверсификацию деятельности, возникает возможность «перевести» новый вид деятельности на специальный налоговый режим – Единый налог на вмененный доход. Таким образом, меняется налоговая политика. Такие перемены политике могут привести к значительному снижению налоговой нагрузки.

Также при проведении диверсификации деятельности у организации может возникнуть потребность в значительных первоначальных инвестициях в новый вид бизнеса, но для этого потребуются дополнительные источники финансирования. Таким источником финансирования могут послужить кредитные средства.

Диверсификация бизнеса также может привести к необходимости совершенствования процесса управления дебиторской и кредиторской задолженностью. Причиной могут послужить:

- Увеличение числа контрагентов (поставщиков и покупателей);

- Увеличение «типов» договорных отношений по поводу оплаты работ/услуг/товаров и как следствие услужение процесса управления дебиторской и кредиторской засолённостью

Таким образом, можно сделать основной вывод о том, что при выборе определенного типа стратегического развития организации (в частности диверсификации) организация должна совершенствовать все элементы своей финансовой политики. Как будут меняться элементы финансовой политики будет зависеть от выбранного вида деятельности, а также экзогенных и эндогенных факторов развития организации.

Литература:

- Бараков С. Финансовый менеджмент — М.: ВЛАДОС, 2011. — 317 с.

- Ковалев В. В. Управление финансами. — М.: Финансы и статистика — Пресс, 2016. — 512 с.

- Когденко В. Г., Быковников И. Л. Краткосрочная и долгосрочная финансовая политика Учебно-методическое пособие. — М.: НИЯУ МИФИ, 2010. — 236 с.

- Мирошникова Т. К. Финансы, денежное обращение и кредит. — Владивосток: ВГУЭС, 2002. — 245 с.

- Щерба Т. А. Современный стратегический анализ: учебное пособие. — Калининград: БФУ им. И. Канта, 2017. — 350 с.