Формирование финансового результата занимает ключевое место в учете финансовых результатов и деятельности предприятия, в целом. Существует множество различных методик формирования и учет прибыли (убытка). Сущностью данного подхода формирования является поэтапное определение финансовых результатов деятельности от общего объема продаж до чистой совокупной прибыли (убытка), где финансовый результат есть сальдо между доходной и расходной частями.

Ключевые слова: методика, финансовый результат, доходы, расходы, хозяйствующий субъект.

В сегодняшние дни, в вопросах изучения определения и ведения бухгалтерского учета финансовых результатов деятельности, достаточно, важную роль отводят учетной политике хозяйствующего субъекта, ведение которой является обособленным фактором, влияющим на методологию формирования финансовых результатов. Учетной политикой принято называть комплекс мероприятий, состоящих из совокупной системы способов и подходов к ведению бухгалтерского учета предприятия. Направленность совокупности подходящих способов, которая отражена в учетной политике, отражает фактические значения показателей, характеризующих хозяйственную деятельность, а именно: стоимостное измерение, группировка, первичное наблюдение, заключительное обобщение.

Рассмотрим методы формирования финансовых результатов, которые будут выступать эквивалентами подходов ведения бухгалтерского учета, в разрезе определения величины конечного финансового результата. Данные методы можно условно разделить на две группы:

- Методики, направленные на увеличение финансового результата.

- Методики, направленные на уменьшение финансового результата.

В первую очередь, рассмотрим общие методы формирования финансовых результатов в разрезе ведения бухгалтерского учета и дадим их характеристику. Данные представим в табличном виде, таблица 1.

Таблица 1

Методы формирования финансовых результатов по правилам ведения бухгалтерского учета

|

Методика формирования финансовых результатов предприятия |

Инструментарий формирования |

|

Методика, основанная на способе начисления амортизации основных средств |

1. Линейный подход 2. Метод уменьшаемого остатка 3. Метод списания стоимости по сумме чисел лет срока полезного использования 4. Способ списания стоимости пропорционально объему производства |

|

Методика, основанная на начислении амортизационных отчислений НМА |

1. Линейный подход (исчисление на базе срока полезного использования либо в расчете на 20 лет) 2. Способ пропорциональности к производству 3. Метод уменьшаемого остатка |

|

Методика оценки материальных ресурсов в разрезе затрат производства |

1. Способ по себестоимости запасов (на единицу) 2. Метод средней себестоимости 3. Метод ФИФО (First In, First Out) |

|

Методика резервов в разрезе отнесения на финансовые результаты |

1. На счет 14 бухгалтерских счетов 2. На счет 59 бухгалтерских счетов 3. На счет 63 бухгалтерских счетов |

|

Методика группировки затрат на производство продукции (товаров/услуг) |

1. Подход в формировании по полной себестоимости 2. Метод формирования себестоимости «директ-костинг» («direct-costing») |

В основном, множество методологических подходов в разрезе ведения бухгалтерского учета отражено в объектах амортизации.

Так, для объектов, которые подвержены амортизации, важную роль играет способ списания стоимости пропорционально объему производства. Данный подход отражает подлинное соизмерение затратной части по приобретению объекта амортизации к доходной части от его использования в течение исследуемого периода.

Соответственно, описываемый метод при его использовании в первый год, выступающий в качестве инструментария формирования финансовых результатов по требованиям ведения бухгалтерского учета, обеспечит резкое увеличение расходов от обычного вида деятельности предприятия, а тем самым отрицательно воздействует на величину значения совокупного финансового результата деятельности хозяйствующего субъекта, сформированную и исчисляемую, согласно правилам учета. Такой же эффект будет наблюдаться в следствие применения метода, при котором амортизация начисляется по сумме чисел лет срока полезной службы. На ряду с этим, линейный подход позволит обеспечить ритмичное и однородное отнесение стоимости амортизируемых объектов на существующую указанную расходную часть хозяйствующего субъекта.

Касаемо методик, основанных на начислении амортизации НМА, здесь сильное влияние оказывает метод уменьшаемого остатка и линейный подход, базирующийся на сроке полезного использования, при использовании которых будет наблюдаться аналогичный эффект при начислении амортизации основных средств, а именно уменьшение конечного совокупного финансового результата в связи увеличения расходной части [2, с. 78].

Инструментарий, присущий методики оценки материальных ресурсов в разрезе затрат производства оказывает различное влияние на значение величины финансового результата деятельности. Метод ФИФО (First In, First Out) предполагает увеличение конечного финансового результата, ведь сущность данного метода заключается в выбытии с учета те ТМЦ, которые были также первыми на него поставлены. Что касается использования подходов, основанных на учете себестоимости единицы товаров, а также «по средней себестоимости», здесь наблюдается тенденция к обеспечению ритмичного учета затрат на материалы в общую структуру себестоимость продукции [1, с.45].

Не стоит забывать, что для ритмичного систематизированного включения планируемых затрат в издержки производства, хозяйствующий субъект в праве создать резервы, обеспечивающие запланированные расходы. Принято считать, что ключевую роль в разрезе влияния на конечный финансовый результат, играет резерв, формировавшийся под ремонты основных средств производства.

Говоря о методике резервов в разрезе отнесения на финансовые результаты, в большинстве случаев создание таковых резервов эффективно и целесообразно, а иногда даже необходимо, ведь резерв средств нацелен на два основных аспекта. Во-первых, определение действительной суммы оборотных активов, содержащейся в бухгалтерском отчете, под которые создаются резервы. Во-вторых, в сравнении с привычным учетом деятельности, формирование добавочных ресурсов финансирования, ведь в любой момент деятельности возможно наступление негативного события, условно, несвоевременной оплаты отгруженной продукции контрагенту или обвал ценных бумаг [3, с.27].

Наиболее распространенными создаваемыми резервами принято считать резервы, направленные на погашение сомнительных долгов, при их выявлении (счет 63 «Резервы по сомнительным долгам»). Данный резерв направлен не только на конкретизацию величины дебиторской задолженности предприятия, но и является возможностью погасить долги, которые не были своевременно востребованы. Также существуют «Резервы под обесценение вложений в ценные бумаги» — счет. Главным функционалом данного вида резерва является формирование и определение подлинной стоимости вложений финансовых ресурсов в ценные бумаги, базирующаяся на стоимости учетной стоимости финансовых вложений. Также есть необходимость формирования резерва, нацеленного на снижение стоимости материальных ценностей.

Необходимость формирования вызвана требованиями по оценке ресурсов, участвующих в обороте и отражающихся в бухгалтерском отчете. Данные требования гласят, что учет запасов материальных ресурсов и подобных средств, вовлеченных в процесс оборота, должен осуществляться, по наименьшей оценке, из двух имеющихся (итоговой общей себестоимости заготовления или рыночному ценовому значению реализации). В целях резюмирования и систематизации информационных потоков, отражающих сведения о резервах, нацеленных на снижение стоимости материальных средств, используют учетный счет 14 «Резервы под снижение стоимости материальных ценностей» [5, с.214].

Приведенные три учетных счета, на которых отражены резервы (счет 14, счет 59, счет 63) имеют сходство, которое заключается в определении резервных средств статьей прочих расходов предприятия. В связи с этим, величина резервных сумм, которые учтены отчетном периоде выступают расходной частью, тем самым минимизируют совокупный итоговый финансовый результат деятельности, отсюда можно сделать вывод, что при отказе в учете резервов возможно увеличение финансового результата, которое будет эквивалентно сумме вероятных оценочных резервов.

Далее рассмотрим методику группировки затрат на производство продукции (товаров/услуг), инструментарием в которой выступает подход в формировании «по полной себестоимости» и метод «direct-costing». Применение метода «direct-costing» выступает отрицательным аспектом в формировании финансового результата, минимизируя конечный финансовый результат деятельности (основан на увеличении расходной части), соответственно, в противовес данному подходу и существует способ определения полной общей себестоимости, который позволяет максимизировать финансовый результат [4, с. 269].

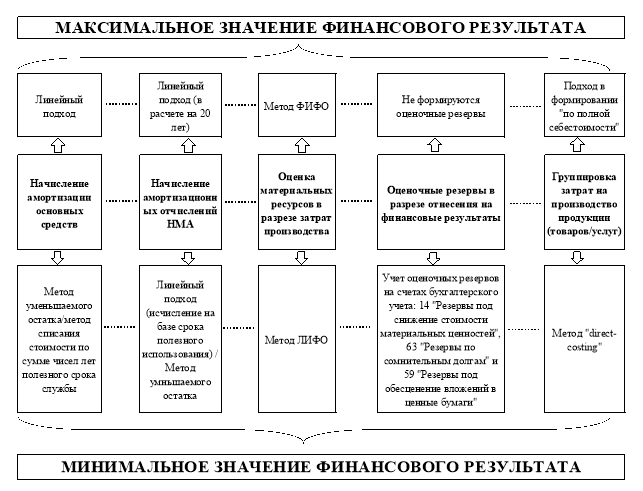

Рассмотрев детализацию по методикам формирования финансового результата деятельности, с точки зрения ведения бухгалтерского учета, можно сделать вывод, что, основываясь на любой методике формирования, можно как увеличить, так и уменьшить конечный финансовый результат, так как главным критерием, влияющим на конечную величину прибыли (убытка) является выбранный инструментарий формирования, таким образом, можно разработать схему формирования финансовых результатов, итогом которой будет максимальный либо минимальный конечный финансовый результат деятельности, рисунок 1.

Рис. 1. Методика формирования финансовых результатов предприятия

Проанализировав рисунок, можно сделать вывод, что у управленческого состава хозяйствующего субъекта существует вероятность воздействия на величину показателя совокупного конечного финансового результата, отраженного в бухгалтерской отчетности, исходя от функционала предприятия и сформированных планов.

Однако необходимо сказать, что выбор и использование методики формирования финансовых результатах в рамках требований ведения бухгалтерского учета, представленных к изучению, не является привлекательным аспектом в ходе деятельности предприятия фактически не применяется. Тем не менее, понимание их сущности и возможности отнесения на производство носит обязательный характер по отношению к квалифицированному практикующему бухгалтеру или возможному потребителю бухгалтерской отчетной информации.

Литература:

- Кондраков, Н. П. Бухгалтерский (финансовый, управленческий) учет: [Текст]: учебник / Н. П. Кондраков. — 3-е изд., перераб. и доп. — М.: Проспект, 2013. –502 с.

- Кутер М. И. Из истории развития двойной бухгалтерии: Баланс счета. Двойная запись счета. Баланс финансовых результатов. Баланс бухгалтерских счетов [Текст] / М. И. Кутер // Инновационное развитие экономики. 2013. № 2. С. 75–84.

- Петров В. В. Основные принципы ведения налогового учета [Текст] / В. В. Петров. Консультант, 2014. — № 2. январь. — С. 25–32.

- Степанова Ю. Н., Краснобородько Я. В. Комплексная методика анализа доходов и расходов на основе трехуровневого контроля [Текст] / Ю. Н. Степанова, Я. В. Краснобородько // международный научный журнал «Молодой ученый». — 2017. — № 10 (144). С. 268–270.

- Чувикова, В. В. Бухгалтерский учет и анализ [Электронный ресурс]: Учебник для бакалавров / В. В. Чувикова, Т. Б. Иззука. — М.: Издательско-торговая корпорация «Дашков и к°», 2015. — 248 с.