Экономика Российской Федерации в последние годы находится в крайне неустойчивом положении: падение цен на нефть, неустойчивость национальной валюты, санкции — сказывается на росте долговых обязательств субъектов РФ.

На 01.04.2019 г. величина внутреннего государственного долга РФ составляет 2103 млрд руб. [1] Из данной суммы: 48 % приходится на бюджетные кредиты, 26 % на государственные ценные бумаги, 22 % на кредитные организации и 4 % на прочие обязательства. Можем говорить о высокой закредитованности субъектов РФ.

Одним из решений по укреплению бюджета можно рассматривать повышение эффективности расчетно-платежной дисциплины организаций субъектов, что стимулирует повышение доходов региональных бюджетов. Чем больше средств поступает в бюджет в виде налоговых выплат, тем больше средств регион может направлять на социальное развитие региона. Повысить эффективность отчислений можно за счет снижения и сбалансированности доли дебиторской и кредиторской задолженности.

Любое предприятие на рынке взаимодействует с клиентами и контрагентами, что порождает возникновение кредиторской и дебиторской задолженности, в первом случае отсрочки платежей получают клиенты, по втором случае компания. При этом дебиторская задолженность отражается в качестве имущества компании, а кредиторская задолженность в качестве обязательств.

Оба рассматриваемых вида задолженности взаимосвязаны и требует одновременного контроля со стороны финансового и планового отдела компании для поддержания здорового функционирования компании.

Проведем анализ дебиторской и кредиторской задолженностей организаций РФ на основе официальных данных Росстата России за 2014–2018 гг.

Таблица 1

Динамика кредиторской задолженности организаций (без субъектов малого предпринимательства) Российской Федерации, млрд руб. [2]

|

Год |

Кредиторская задолженность |

из нее: просроченная |

Из общего объема кредиторской задолженности | |||||

|

перед поставщиками иподрядчиками |

из нее: просроченная |

по платежам вбюджет |

из нее: просроченная |

перед внебюджетными фондами |

из нее: просроченная | |||

|

2014 |

33174 |

1881 |

16745 |

1451 |

1798 |

64 |

271 |

44 |

|

2015 |

38925 |

2429 |

18045 |

1621 |

1762 |

68 |

333 |

51 |

|

2016 |

42280 |

2656 |

19857 |

1969 |

2076 |

63 |

345 |

55 |

|

2017 |

44481 |

2616 |

20654 |

1961 |

2182 |

63 |

345 |

51 |

|

2018 |

49229 |

3440 |

23570 |

2386 |

2616 |

59 |

363 |

54 |

По данным таблицы 1 видно, что на протяжении пяти последних лет величина кредиторской задолженности имеет тенденцию роста, величина просроченной задолженности также растет. Большая часть задолженности представлена в виде задолженности платежей перед поставщиками и подрядчиками. Задолженность перед бюджетом и внебюджетными фондами также имеет тенденцию роста. Положительная тенденция наблюдается в снижении просроченной задолженности перед бюджетом, за 5 лет данная величина сократилась с 64 до 59 млрд руб.

Таблица 2

Темпы роста (снижения) кредиторской задолженности организаций (без субъектов малого предпринимательства) Российской Федерации, на конец года, в% кпредыдущему году [2]

|

Год |

Кредиторская задолженность |

из нее: просроченная |

Из общего объема кредиторской задолженности | |||||

|

перед поставщиками иподрядчиками |

из нее: просроченная |

по платежам вбюджет |

из нее: просроченная |

перед внебюджетными фондами |

из нее: просроченная | |||

|

2014 |

120,5 |

128 |

112 |

125,4 |

123,3 |

107,5 |

120,2 |

110,4 |

|

2015 |

117,3 |

129,1 |

107,8 |

111,7 |

98 |

105,5 |

122,8 |

114,2 |

|

2016 |

108,6 |

109,4 |

110 |

121,4 |

117,8 |

93,6 |

103,8 |

107,5 |

|

2017 |

105,2 |

98,5 |

104 |

99,6 |

105 |

99,7 |

99,7 |

92,9 |

|

2018 |

110,7 |

131,5 |

114,1 |

121,7 |

119,9 |

93,7 |

105,2 |

105,9 |

По данным таблицы 2 можно отметить, что в целом темпы роста за последние 3 года снизились, что является положительной динамикой, при этом величина просроченной задолженности резко возросла в 2018 г. Самые низкие темпы роста по всем показателям отмечались в 2017 г., в 2018 г. данная тенденция сохранилась лишь по просроченным платежам в бюджет.

Так как для любой компании является нормальной практикой сотрудничать с клиентами по средствам отсрочки платежа, то очень важно на фоне роста кредиторской задолженности отследить тенденцию по дебиторской задолженности.

Таблица 3

Динамика дебиторской задолженности организаций (без субъектов малого предпринимательства) Российской Федерации, млрд.руб. [2]

|

Год |

Дебиторская задолженность |

из нее: просроченная |

Из общего объема дебиторской задолженности | |

|

Задолженность покупателей изаказчиков |

из нее: просроченная | |||

|

2014 |

31014 |

2016 |

16074 |

1635 |

|

2015 |

35736 |

2276 |

17259 |

1731 |

|

2016 |

37053 |

2241 |

18388 |

1544 |

|

2017 |

40258 |

2329 |

19295 |

1639 |

|

2018 |

46669 |

2647 |

22801 |

1822 |

Согласно полученным данным величина дебиторской задолженности также имеет тенденцию роста, при этом кредиторская задолженность в среднем выше на 5–7 %. В среднем около половины дебиторской задолженности приходится на долю покупателей и заказчиков. За рассматриваемый период дебиторская задолженность увеличилась на 50 %, а величина просроченных платежей на 31,3 %, это является положительными моментом, особенно это заметно на задолженности покупателей, где общая величина выросла на 41,8 %, а просрочка лишь на 15,7 %, это говорит о том, что компании стали более тщательно вести политику расчетов со своими клиентами.

Таблица 4

Темп роста (снижения) дебиторской задолженности организаций (без субъектов малого предпринимательства) Российской Федерации, на конец года, в% кпредыдущему году [2]

|

Год |

Дебиторская задолженность |

из нее: просроченная |

Из общего объема дебиторской задолженности | |

|

Задолженность покупателей изаказчиков |

из нее: просроченная | |||

|

2014 |

118,1 |

136 |

119,8 |

136,3 |

|

2015 |

115,2 |

112,9 |

107,4 |

105,9 |

|

2016 |

103,7 |

98,5 |

106,5 |

89,2 |

|

2017 |

108,6 |

103,9 |

104,9 |

106,1 |

|

2018 |

115,9 |

113,7 |

118,2 |

111,2 |

Согласно данным темпов роста, наименьший прирост наблюдался в 2016–2017 гг. В 2018 г. по всем показателям прирост составил около 10–15 %, после снижения темпов роста задолженности покупателей и заказчиков в отчетном году показатели вновь начали расти.

На основе полученных данных можно сделать следующие выводы:

1) на фоне нестабильной экономической ситуации отмечается ухудшение финансового состояния российских организаций, что на прямую сказывается на снижении платежей в бюджет;

2) в структуре кредиторской задолженности основной объем приходится на задолженность с поставщиками и подрядчиками, это значит, что для сокращения кредиторской задолженности наиболее эффективно направить силы на оптимизацию расчетов с поставщиками;

3) в структуре дебиторской задолженности основной объем приходится на расчеты с покупателями, соответственно повысив эффективность расчетов также можно получить значительный эффект по снижению дебиторской задолженности.

Работа с дебиторской и кредиторской не только повышает устойчивость компаний, но также поддерживает их статус как добросовестных контрагентов.

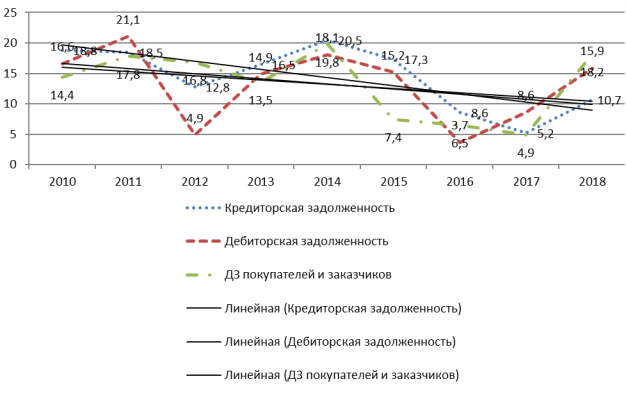

Рис. 1. Построение линии тренда по данным темпов прироста кредиторской и дебиторской задолженности организаций РФ за 2010–2018 гг., %

Несмотря на рост показателей последних лет, по данным рисунка 1 наблюдается общая тенденция снижения темпов прироста дебиторской и кредиторской задолженности, что в целом является положительным моментом. Это может указывать на то, что политика компаний в области управления дебиторской и кредиторской задолженности в долгосрочной перспективе имеет тенденцию снижения темпов прироста задолженности, однако в стоимостном выражении пока по-прежнему наблюдается рост показателей.

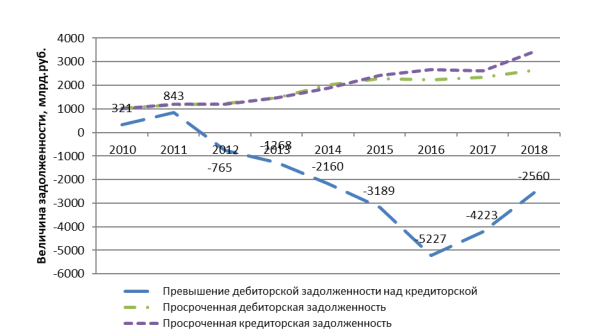

Рис. 2. Динамика превышения дебиторской задолженности над кредиторской и уровень инфляции

По данному графику видно, что начиная с 2012 года кредиторская задолженность росла более активными темпами, что сказалось на увеличении разрыва, между дебиторской и кредиторской задолженностью. В 2016 г. этот разрыв был максимален и составил 5227 млрд.руб., с 2017 г. разница сокращается и в 2018 г. достигла уровня 2014 г. Величина просроченной дебиторской и кредиторской задолженности растет постоянно, с отрывом кредиторской задолженности, что говорит об ухудшении расчетов компаний по своим обязательствам.

В целом наблюдается негативная тенденция, так как отмечается рост кредиторской и дебиторской задолженности на протяжении длительного периода. Несмотря на то, что обе формы задолженности в длительной перспективе негативно сказываются на финансовой устойчивости компании.

Для оптимизации дебиторской задолженности:

1) можно задействовать систему скидок для покупателей, что будет стимулировать более активно рассчитывать по своим обязательствам. Но такое решение больше все подходит для компаний, которые на протяжении длительного периода находятся в деловых отношениях;

2) в ситуации с длительными неплательщиками можно применять факторинг, который позволит вернуть деньги в оборот;

3) необходимо создавать резерв по сомнительным долгам, срок которых превысил 90 дней, это позволит обеспечить компании подушку безопасности и менее болезненно списывать задолженность.

Для оптимизации кредиторской задолженности:

1) оптимизации закупок — более точное нормирование средств для повышения эффективности затрат и снижения остатков на складе, что замораживает деньги из оборота;

2) реструктуризация задолженности для увеличения срока платежа, снижения процентной ставки или погашения задолженности за счет активов.

Использование данных инструментов позволит снизить долю дебиторской и кредиторской задолженности, что в конечном счете увеличит поступления в бюджеты субъектов и позволит снизить общий долг.

Литература:

- Объем и структура государственного долга субъектов РФ // Министерство финансов России. — Режим доступа: https://www.minfin.ru/ru/perfomance/public_debt/subdbt/2019/

- Официальный сайт Федеральной службы государственной статистики 2019. [Электронный ресурс]. — Режим доступа: http://www.gks.ru