В статье приведена классификация методов учёта затрат. Подробно рассмотрена организация учёта затрат в зависимости от способа оценки затрат. Приведены формулы расчёта затрат и себестоимости при использовании учёта по фактической, нормативной и плановой себестоимости. Автором определена роль калькулирования себестоимости в процессе функционирования организации в зависимости от способа оценки затрат. Сделан вывод о том, что учёт затрат по нормативной или плановой себестоимости более эффективен, чем учёт затрат по фактической себестоимости.

Ключевые слова: калькулирование себестоимости, способы оценки затрат.

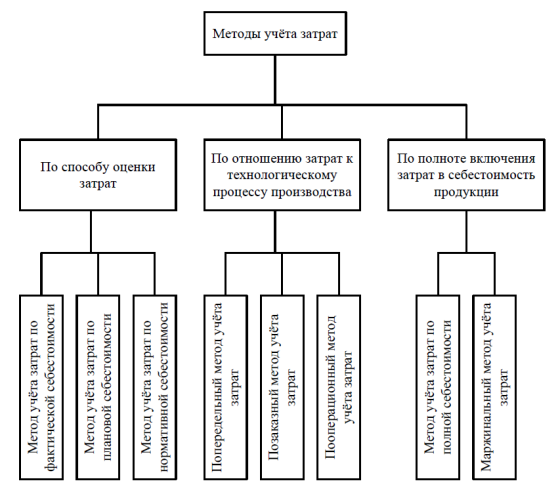

Учёт затрат и калькулирование себестоимости продукции занимает важное место в системе бухгалтерского учёта предприятия. Учёт затрат можно организовать различными методами в зависимости от: способа оценки затрат, характера производственного процесса, полноты включения затрат в себестоимость продукции (рис. 1). [3]

Рис. 1. Классификация методов учета затрат

Остановимся подробнее на классификации методов по способу оценки затрат.

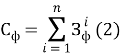

При использовании метода учета затрат по фактической себестоимости величина фактических затрат за отчётный период определяется по формуле (1).

![]()

гдеЗф — фактические затраты;

Кф — фактическое количество использованных ресурсов;

Цф — фактическая цена использованных ресурсов.

Фактическая себестоимость продукции рассчитывается по формуле (2).

гдеn — общее количество использованных ресурсов;

i — порядковый номер использованного ресурса;

Сф — фактическая себестоимость продукции (товаров, услуг);

![]() — фактические затраты на i-й ресурс.

— фактические затраты на i-й ресурс.

Нормативный и плановый методы учета затрат позволяют оценить не только то, какими были затраты, но и какими они должны быть.

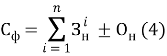

Под нормативными понимают действующие нормы затрат в соответствии показателями, достигнутыми при существующей организации производства. При этом для расчёта фактических затрат используется формула (3).

![]()

гдеКн — нормативное количество использованных ресурсов;

Ок — отклонение фактических затрат от норматива, вызванное изменением количества использованных ресурсов.

Цн — нормативная цена использованных ресурсов;

Оц — отклонение фактических затрат от норматива, вызванное изменением цен.

Фактическая себестоимость продукции рассчитывается по формуле (4).

где![]() — нормативные затраты на i-й ресурс;

— нормативные затраты на i-й ресурс;

Он — отклонение фактической себестоимости продукции от ее нормативной себестоимости.

При использовании метода учета затрат по плановой себестоимости за основу берутся допустимые затраты на продукцию и единицу изделия, исходя из прогрессивных норм расходов материалов, топлива, энергии, заработной платы и других затрат, а также имеющихся резервов. [3] Плановые затраты, в отличие от нормативных, рассчитываются на основе прогноза будущего. Для расчёта плановых значений используется технологическая документация, сведения о ценах поставщиков на следующие периоды, экспертные оценки и др. Формулы расчёта фактических затрат (5) и фактической себестоимости (6) аналогичны формулам, используемым в учёте по нормативной себестоимости.

![]()

гдеКп — плановое количество использованных ресурсов;

Цп — плановая цена использованных ресурсов;

где![]() — плановые затраты на i-й ресурс;

— плановые затраты на i-й ресурс;

Оп — отклонение фактической себестоимости продукции от ее плановой себестоимости.

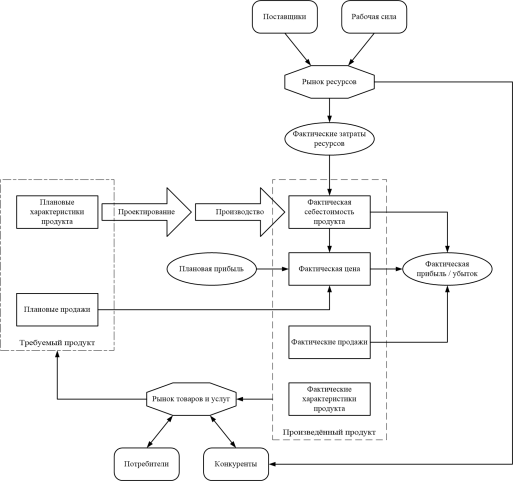

Рассмотрим роль калькулирования себестоимости продукции в процессе функционирования организации на примере одного продукта. Перед разработкой продукта организация проводит исследование рынка с целью выяснения необходимых потребителям характеристик, а также потенциального объёма продаж и цены продукта. Далее происходит разработка и производство продукта. Затем он продаётся в объёме и по цене, соответствующим реальным запросам потребителей.

Рис. 2. Роль калькулирования себестоимости в процессе функционирования организации при использовании метода учёта затрат по фактической себестоимости.

При учёте затрат по фактической себестоимости (рис. 2) калькулирование осуществляется по фактическим затратам ресурсов, сумма которых составляет фактическую себестоимость продукта. Фактическая цена в данном случае определятся по формуле (7).

гдеЦф — фактическая цена продажи продукта;

Пп — плановая прибыль;

ОПп — плановый объем продаж.

Как видно из формулы (7) финансовый результат полностью зависит от объёма продаж. Если фактический объем продаж окажется существенно ниже планового, организация получит убыток.

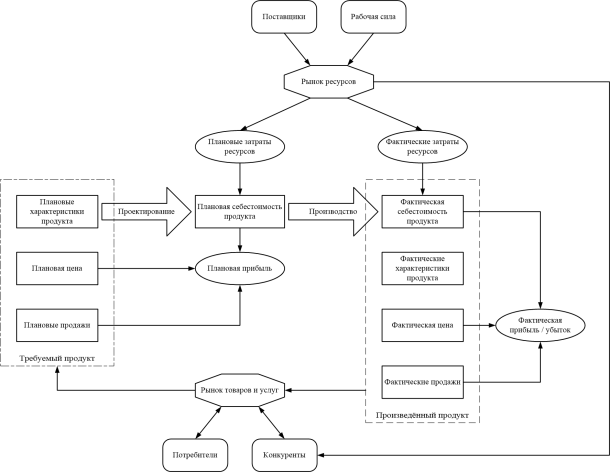

Рис. 3. Роль калькулирования себестоимости в процессе функционирования организации при использовании метода учёта затрат по плановой или нормативной себестоимости

При учёте затрат по плановой себестоимости (рис. 3) после разработки продукта осуществляется калькулирование плановой себестоимости. Учёт затрат по нормативной себестоимости аналогичен учёту затрат по плановой себестоимости, с той разницей, что вместо плановых величин используются нормативные.

Плановая прибыль рассчитывается по формуле (8).

![]()

гдеЦп — плановая цена продукта;

Сп — плановая себестоимость продукта.

На основании полученного значения плановой прибыли можно сделать вывод о целесообразности выпуска продукта.

Далее по фактическим затратам ресурсов рассчитывается фактическая себестоимость. На основании данных о фактическом объёме продаж и фактической цене продаж рассчитывается фактическая прибыль (9).

![]()

гдеПф — фактическая прибыль;

ОПф — фактический объем продаж.

Очевидно, что перед организацией стоят цели по реализации следующих условий Пф ≥ Пп, ОПф ≥ ОПп, Сф ≤ Сп, а также минимизация Сп.

Таким образом, учёт затрат по плановой либо нормативной себестоимости позволяет организации лучше планировать производство по сравнению с использованием метода учёта затрат по фактической себестоимости. Это достигается за счёт использования большего количества информации от внешней среды (например, цены на ресурсы, цены конкурентов на аналогичные продукты), а также планирования величины прибыли.

Литература:

- Бабаев Ю. А. Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг): учеб.-практ. пособие — М.: Вузовский учебник: ИНФРА-М, 2018. — 188 с. — ЭБС znanium.com

- Демина, И. Д. Теория и практика применения современных методов учета затрат и калькулирования себестоимости продукции: монография / И. Д. Демина, С. Н. Меркущенков. — М.: Издательство «Русайнс», 2015. — 112 с. — ЭБС book.ru

- Керимов В. Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: Учебник для бакалавров — М.: Издательско-торговая корпорация «Дашков и К°», 2017.– 384 с. — ЭБС znanium.com

- Ким Л. И. Стратегический управленческий учет — М.: НИЦ ИНФРА — М, 2014. — 202 с. — ЭБС znanium.com

- Юрьева Л. В., Илышева Н. Н., Караваева А. В., Быстрова А. Н. Стратегический управленческий учет для бизнеса: Учебник. — М.: ИНФРА-М, 2014. — 336 с. — ЭБС znanium.com