Материально-производственные запасы (МПЗ) являются одним из важнейших факторов обеспечения постоянства и непрерывности работы любого предприятия. Они представляют собой часть имущества организации, используемого при воспроизводстве продукции, а также предназначенного для продажи товаров и осуществления управленческой деятельности.

Бухгалтерский учет материально — производственных запасов регулируется Положением по бухгалтерскому учету «Учет материально — производственных запасов» (ПБУ 5 / 01) [1].

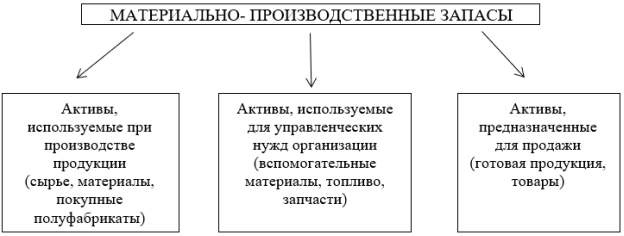

В соответствии с этим стандартом, к материально — производственным запасам относятся: сырье, материалы, запчасти, готовая продукция, товары и другие ценности (рисунок 1).

Рис. 1. Классификация МПЗ согласно ПБУ 5/01

В Российской Федерации в настоящее время формируются благоприятные условия для дальнейшего развития бухгалтерского учета и отчетности. В действие введены нормативно-правовые акты, охватывающие большинство объектов бухгалтерского учета и отчетности. Так, в феврале 2016 г. был опубликован приказ № 217н «О введении МСФО и Разъяснений МСФО в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов», которым на территории Российской Федерации были введены в действие 66 документов МСФО: 40 стандартов и 26 разъяснений. Эти стандарты должны обеспечить повышение прозрачности российских компаний, увеличение качества управления, привлечение иностранных вложений, выведение большего числа российских компаний на международные рынки.

Несмотря на то, что происходит интенсивное сближение российского бухгалтерского учета с международными стандартами учета, между ними существуют отличия в вопросах ведения учета. На примере материально- производственных запасов проведем сравнительный анализ порядка учета согласно требованиям МСФО 2 и ПБУ 5/01.

Методологические основы формирования информации о материально- производственных запасах и ее раскрытие определяются российскими стандартами бухгалтерского учета ПБУ5/01 (далее ПБУ 5/01) «Учет материально-производственных запасов» и международными стандартами финансовой отчетности МСФО (IAS) 2 «Запасы» (далее МСФО 2).

Российские стандарты бухгалтерского учета отличаются от международных несмотря на то, что были разработаны на их основе. Значительные изменения, внесенные в действующие международные стандарты Комитетом по международным стандартам бухгалтерского учета в 2003г, увеличили существующие расхождения. Для достижения гармонии российских и международных стандартов финансовой отчетности, прежде всего, необходимо выявить сходства и расхождений, которые возникают между ними. Результаты этого анализа приведены в таблице 1.

Таблица 1

Сравнительная характеристика международного и российского стандартов по учету запасов

|

Элемент сравнения |

ПБУ 5/01 «Учет материально-производственных запасов» |

МСФО 2 (IAS) «Запасы» |

|

Сфера применения |

Все активы, кроме незавершенного производства. |

Все запасы, за исключением следующих: (a)незавершенное производство, возникающее по договорам на строительство, включая непосредственно связанные с ними договора на предоставление услуг; (b) финансовые инструменты; (c)биологические активы, относящиеся к сельскохозяйственной деятельности, и продукция в момент ее сбора. |

|

Определение запасов |

Материально-производственные запасы — это активы, которые используются в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи; предназначенные для продажи, используемые для управленческих нужд организации. |

Запасы — это активы, которые предназначены для продажи в ходе обычной деятельности; находятся в процессе производства для такой продажи; или находятся в виде сырья или материалов, которые будут потребляться в процессе производства или предоставления услуг. |

|

Состав запасов |

а) сырье и материалы; б) готовая продукция; в) товары. |

а) сырье и материалы; б) готовая продукция; в) товары; г) незавершенное производство; д) земля и другое имущество для перепродажи |

|

Активы, исключаемые из состава запасов |

а) незавершенное производство. |

а) незавершенное производство, возникающее по договорам на строительство; б) финансовые инструменты; в) биологические активы, относящиеся к сельскохозяйственной деятельности, и сельскохозяйственная продукция в момент ее сбора. |

|

Единица бухгалтерского учета запасов |

а) номенклатурный номер; б) партия; в) однородная группа. |

Не отмечено |

|

Оценка запасов при поступлении |

а) по фактической себестоимости (по сумме фактических затрат). |

а) по себестоимости (по сумме фактических затрат, по нормативным); б) по чистой цене продажи. |

|

Текущая оценка запасов |

Не предусматривает изменение фактической себестоимости. |

а) по себестоимости; б) по чистой цене продажи |

|

Затраты, включаемые в себестоимость запасов |

К фактической себестоимости запасов относят: 1. приобретение у поставщика – суммы, уплачиваемые в соответствии с договором поставщику (продавцу); – суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением запасов; – таможенные пошлины; невозмещаемые налоги, уплачиваемые в связи с приобретением единицы запасов; – вознаграждения, уплачиваемые посреднической организации, через которую приобретены запасы; – затраты по заготовке и доставке запасов до места их использования, включая расходы по страхованию 2. при изготовлении запасов самой организацией – фактические затраты, связанных с производством данных запасов. 3. при внесении в счет вклада в уставный (складочный) капитал организации – их денежная оценка, согласованной учредителями организации 4. полученные организацией по договору дарения или безвозмездно, и остающихся от выбытия основных средств и другого имущества – текущей рыночной стоимости на дату принятия к бухгалтерскому учету. 5. полученных по договорам, предусматривающим исполнение обязательств не денежными средствами |

1. Затраты на приобретение запасов включают в себя цену покупки, импортные пошлины и прочие налоги (за исключением тех, которые впоследствии возмещаются предприятию налоговыми органами), затраты на транспортировку, погрузку- разгрузку и прочие затраты, непосредственно относимые на приобретение готовой продукции, материалов и услуг. Торговые уценки, скидки и прочие аналогичные статьи подлежат вычету при определении затрат на приобретение. 2. Затраты на переработку запасов включают в себя прямые и постоянные. |

|

Оценка запасов при отпуске в производство и ином выбытии |

а) по себестоимости каждой единицы; б) по средней себестоимости; в) по себестоимости первых по времени приобретения (способ ФИФО) |

а) по специфической идентификации конкретных затрат; б) по средневзвешенной себестоимости; в) по себестоимости первых по времени приобретения (способ ФИФО). |

Итак, ПБУ 5/01 «Материально-производственные запасы» и МСФО 2 «Запасы» имеют общие и отличительные черты. Так, определение понятия «запасы», условия признания их и основные понятия, которые связаны с ними, а также рекомендации использования методов оценки запасов в обоих стандартах являются тождественными. Основными отличиями между двумя стандартами существуют в составе запасов; в оценке их при поступлении; в отражении информации о запасах в финансовой отчетности. Несмотря на то, что российские стандарты бухгалтерского учета разработаны на основе Международных стандартов, тем не менее, возникают расхождение учета в России и зарубежных странах в соответствии специфики национальной системы. Поэтому, необходимо отказаться от жесткой регламентации учета, а именно: совершенствовать ПБУ и гармонизировать их с МСФО, а также обеспечить должное профессиональное обучение практикующим бухгалтерам.

Литература:

- Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности» от 27.07.2010. [Электронный ресурс] // Режим доступа: http://docs.cntd.ru/document/902228072.

- Международный стандарт финансовой отчетности (IAS) 2 «Запасы» (Приложение № 2 к Приказу Министерства финансов Российской Федерации от 25.11.2011 № 160н) (в ред. МСФО (IAS) 13, утв. Приказом Минфина России) [Электронный ресурс] // Гарант. ру: информац.-правовой портал. Режим доступа: http://www.garant.ru/files/4/8/370684/msfo_(4).txt.

- Положение по бухгалтерскому учету «Учет материально- производственных запасов» (ПБУ5/01) [Электронный ресурс]: Приказ Минфина РФ от 9 июня 2001 г. N 44н: (в ред. от 16 мая 2016 )// Гарант. ру: информационно-правовой портал. Режим доступа: http://www.garant.ru/doc/pbu.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) [Электронный ресурс]: приказ Минфина РФ от 6 июля 1999 г. № 43н : (в ред. от 8 нояб. 2010 г. № 142н) // Гарант. ру: информационно-правовой портал. Режим доступа: http://base.garant.ru/12116599.

- Ляшенко Т.В. Сравнительная характеристика ПБУ 5/01 «Учет материально- производственных запасов» и МСФО 2 «Запасы» // Актуальные вопросы современной экономики. — 2016. № 4. С.4-14.