На сегодняшний день, первоначальной целью обеспечения возможностей и мотивов для устойчивого развития в будущем является правильно разработанная денежно-кредитная политика.

Совершенно понятным становится тот факт, что методика постепенного роста исчерпала себя, внешние факторы уже не могут быть фундаментальной базой экономического роста в долгосрочной перспективе, а вероятнее всего, будут даже выступать в качестве барьера на его пути.

Северные страны применяют стратегию монетарного регулирования, которая с точки зрения эффективности и достижения главной цели — ценовой стабильности в странах показала весьма успешные результаты. Рассмотрим денежно-кредитную политику Северных стран на примере Норвегии, Дании и Канады.

Денежно-кредитная политика Норвегии основана на поддержании ценовой стабильности и повышения благосостояния в стране. [2, с.98]

Центральный Банк Норвегии обеспечивает низкую волатильность процентных ставок (ставок МБК без обеспечения), при этом стабильность процентных ставок достигается благодаря значительному масштабу операций Банка Норвегии на открытом рынке (кредитные и депозитные аукционы), а также узкому диапазону коридора ставок по операциям Центрального Банка постоянного действия (кредиты и депозиты по фиксированным ставкам). Таким образом, на сегодняшний день процентная ставка в Норвегии составляет 0,5 %.

Норвежский банк придерживается сложного подхода, проводя денежно-кредитную политику в смешанных условиях: так, в 2012–2014 гг. ЦБ счел целесообразным использовать процентную политику в качестве инструмента для ограничения системных рисков.

Модельные оценки Норвежского банка показали, что учет рисков возникновения финансового стресса при принятии решений по ключевой ставке позволяет достичь более предпочтительных макроэкономических результатов, чем в случае проведения денежно-кредитной политики в соответствии с базовым, нерисковым, прогнозом.

Основными точками роста национальной экономики остались жилищное строительство и инвестиции в нефтеперерабатывающую промышленность, увеличившиеся по мере восстановления мировых цен на нефть. [5]

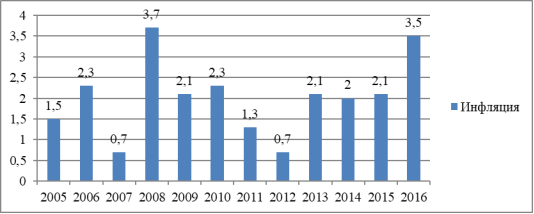

Также главной особенностью денежно-кредитной политики Норвегии является поддержание низкой инфляции, что в свою очередь способствует развитию производства и снижения уровня безработицы. Целевой ориентир Банка Норвегии поддержание уровня инфляции в 2,5 %. На рисунке 1 представлены данные уровня инфляции Норвегии с 2005–2016 гг.

Рис. 1. Уровень инфляции Норвегии с 2005–2016 гг.

Можно отметить, что в момент принятия денежно-кредитной политики Норвегии в 2001 году уровень инфляции составлял 3,6 %, что и в 2016 году.

Максимальный рост инфляции (потребительские цены) в Норвегии за период с 2006 по 2016 гг. был зафиксирован в 2008 году: 3,03 %, максимальное падение наблюдалось в 2007: -1,6 %.

Максимальное значение инфляции (потребительские цены) в Норвегии было достигнуто в 2008 году: 3,76 %, минимальное наблюдалось в 2012 году: 0,709 %.

Таким образом, денежно-кредитная политика Норвежского банка в первую очередь была подчинена основной цели — обеспечению ценовой стабильности. (При этом она может дополнительно использоваться как инструмент поддержания финансовой стабильности.)

В отличие, от Норвегии основная задача Канады заключается в «содействии экономическому и финансовому благосостоянию Канады», условием которой является поддержание низкого уровня инфляции до 2 % в год.

Так в 2015 году ЦБ Канады продолжил пятилетний План таргетирования инфляционных процессов, который был принят в 2011 году. [4]

Механизм регулирования Центробанком инфляционных процессов действует следующим образом. [6] Если совокупный спрос слишком высок, экономика, функционирующая в условиях полной занятости ресурсов, стремится потреблять больше, чем она способна произвести. Это может поднять уровень инфляции выше среднего значения, в этом случае Банк Канады повышает процентные ставки для того, чтобы сократить спрос. В том случае, если наблюдается низкий совокупный спрос, а инфляционное давление снижается, Банк понижает базисную ставку для того, чтобы стимулировать экономический рост. Во втором полугодии 2015 года уровень инфляции в Канаде продемонстрировал рост, но его значение осталось близким к нижней границе установленного Банком интервала. При этом резкий спад цен на энергоресурсы явился главным источником дефляции, а процесс обесценения канадского доллара по отношению к доллару США оказывал повышательное давление на цены импортируемых потребительских товаров.

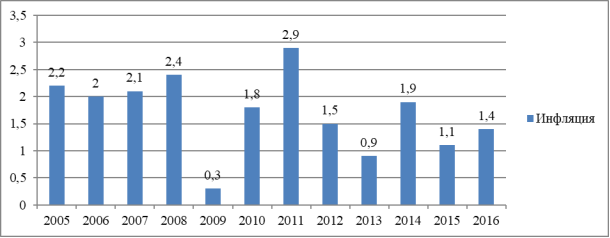

Рис. 2. Уровень инфляции Канады с 2005–2016 гг.

На рисунке 2 представлены данные уровня инфляции Канады с 2005–2016 гг. Еще одним инструментом денежно-кредитной политики Банка Канады является регулирование краткосрочных процентных ставок, а именно повышение или понижение ключевой ставки по кредитам «овернайт», выполняющей в Канаде роль базисной ставки рефинансирования для коммерческих банков. Изменение ставки по таким кредитам, как правило, ведет к изменениям процентных ставок коммерческих банков и влияет на конечное потребление. Стабильно низкий уровень инфляции позволяет более уверенно осуществлять инвестиции и потребительские расходы. [4]

В конечном итоге, регулируя величину ключевой ставки по кредитам «овернайт», Банк Канады решает ключевую задачу нахождения оптимального баланса между стимулированием спроса и расширением производственных возможностей, что, в свою очередь, оказывает непосредственное влияние на инфляционные процессы в экономике.

В период с 2011 по 2014 годы ключевая ставка находилась на уровне 1 %, однако начиная с 2015 года Банк начал ее снижение. В первом полугодии 2015 года ставка составляла 0,75 %, на сегодня ключевая ставка составляет 1,25 %.

В Дании процентные ставки также являются отрицательными, а это означает, что одалживание денег здесь практически бесплатно. В 2016 году показатель был минус 0,75 %. Но стоит отметить, что ситуация в целом не является особо стабильной в этой стране, потому что в 2015 году, было отмечено снижение процентной ставки на 0,70 процента.

Дания работает над сокращением стимулирования зарубежных граждан держать деньги на депозитных счетах в банках этой страны. Большой приток иностранного капитала стал драйвером для роста национальной валюты, поэтому курс сильно вырос по отношению к евро — валюте основного торгового партнера этой страны. Таким образом с помощью отрицательных процентных ставок Дания сумела удержать национальную валюту от дальнейшего падения против евро. Согласно данным датского центрального банка, домохозяйства увеличили объем банковских депозитов на 28 млрд. крон (4,3 млрд. долл.) с 2015 года, когда регулятор принял решение снизить ставки до рекордно низких значений. Это происходит из-за большого количества сделок, которые необходимо проводить в надежном месте, а защита стоит денег. [1, с.87]

Сейчас ключевая процентная ставка составляет там -0,65 %. Скоро аналогичные меры планирует предпринять Норвегия, экономика которой пострадала от падения цен на нефть.

Таким образом, несмотря на то, что имплементация отрицательных ставок считалась невозможной, в Дании этот инструмент используется для контроля обменных курсов валют.

Подводя итог, можно отметить, что денежно-кредитная политика Канады проводится эффективнее, чем в Норвегии. Этому свидетельствует уровень инфляции, который в Канаде значительно меньше, чем в Норвегии. Норвежская система денежно-кредитной политики не смогла добиться успешных показателей в экономике, в отличии от Канады и Дании. Основной проблемой неэффективности денежно-кредитной политики Норвегии является зависимость экономики от цен на нефть. Модель монетарной политики Дании, основанная на отрицательных процентных ставках, оказалась весьма успешной для развития экономики страны и привлечения капитала.

Литература:

- Беспалова, О. В. Современные методологические подходы к анализу денежно-кредитной политики Центрального Банка [Текст] / О. В. Беспалова, Ильина Т. Г. // Вестн. Том. гос. ун-та. Сер. Экономика. — 2015. — № 1

- Денежно-кредитная политика центральных банков: анализ, опыт, перспективы [Текст]: учеб. пособие / Моск. гос. ун-т им. М. В. Ломоносова, Экон. фак. — М.: РГ-Пресс, 2013. — 222 с.

- О фундаментальных недостатках современной денежно-кредитной политики [Текст] // Вопр. экономики. — 2014. — № 12. — С. 80–100.

- Frankel J. Peg the Export Price Index: A Proposed Monetary Regime for Small Countries // Journal of Policy Modeling. 2005. № 27.

- Svensson L. Comments on Jeffrey Frankel. Commodity Prices and Monetary Policy // NBER Conference on Asset Pricesnand Monetary Policy. 2006.

- Уровень инфляции стран мира [Электронный ресурс] — Режим доступа: http://data.trendeconomy.ru