Для каждой из стран — участниц ЕАЭС таможенные платежи играют особую роль, как в системе экономических отношений, так и в формировании дохода этих государств [1]. Таможенные платежи исчисляются и уплачиваются согласно наднациональному законодательству — Таможенному кодексу Евразийского экономического союза, который вступил в действие 1 января 2018 года, и согласно национальным законодательствам стран — участниц ЕАЭС (таблица 1).

Таблица 1

Национальное законодательство стран— участниц ЕАЭС, регулирующее таможенные платежи

|

Государство |

Национальная законодательная база |

|

Российская Федерация |

Раздел II ФЗ от 27.11.2010 № 311-ФЗ (ред. от 29.12.2017) «О таможенном регулировании в Российской Федерации» |

|

Республика Беларусь |

Раздел II Закона Республики Беларусь от 10.01.2014 № 129-З «О таможенном регулировании в Республике Беларусь» |

|

Республика Армения |

Раздел II Закона Республики Армения от 17.12.2014 № ЗР-83 «О таможенном регулировании» |

|

Кыргызская Республика |

Раздел VI Таможенного Кодекса Кыргызской Республики от 12.07.2004 № 87 |

|

Республика Казахстан |

Раздел II Кодекса Республики Казахстан от 30.06.2010 № 296-IV «О таможенном деле в Республике Казахстан» |

|

Примечание — составлено автором | |

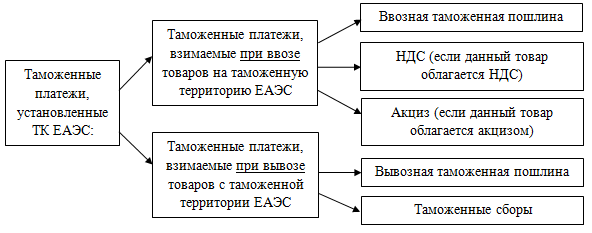

Определение понятия таможенные платежи в ТК ЕАЭС не закреплено, но указываются виды таможенных платежей. Так, в соответствии со ст. 46 ТК ЕАЭС к таможенным платежам относят ввозную таможенную пошлину, вывозную таможенную пошлину, акцизы, НДС, таможенные сборы (рис. 1).

Рис. 1. Структура таможенных платежей

Примечание — Составлено автором

Основой для исчисления таможенных платежей является таможенная стоимость, от правильности исчисления которой зависит величина таможенных платежей, подлежащих уплате.

Таможенные платежи, взимаемые таможенными органами, можно поделить на две группы:

1) таможенные платежи, которые распределяются между странами — участницами ЕАЭС;

2) таможенные платежи, перечисляемые федеральный бюджет в полном объеме.

Нужно отметить, что каждая из этих групп таможенных платежей выполняет свою функцию. Первая группа платежей защищает внутренний рынок, вторая выполняет балансировочная и фискальная функции.

Таможенные платежи являются одним из главных показателей ВЭД государства, которые, в свою очередь, отражают эффективность проведения таможенно-тарифной политики и применения мер нетарифного регулирования. В связи с этим, нужно провести анализ динамики поступления таможенных платежей в федеральный бюджет Российской Федерации.

Согласно данным ФТС Российской Федерации за 2015 год сумма дохода федерального бюджета, администрируемого таможенными органами составила 4 933,2 млрд. рублей или 101,1 % от прогноза на 2015 год поступления в федеральный бюджет администрируемого таможенными органами. В 2016 году сумма доходов федерального бюджета, администрируемых таможенными органами, составила 4 360,5 млрд. рублей или 100,1 % от прогноза на 2016 год. В 2017 году сумма доходов федерального бюджета за счет таможенных органов составила 4 462,8 млрд. рублей или 100,26 % от прогноза на 2017 год (таблица 2) [2].

Таблица 2

Поступление вфедеральный бюджет дохода, администрируемого таможенными органами за 2015–2017гг.

|

Показатели |

2015г. |

2016г. |

2017г. |

Темп прироста 2016 к 2015, млрд. руб. |

Темп роста 2016 к 2015,% |

Темп прироста 2017 к 2016, млрд. руб. |

Темп роста 2017 к 2016,% |

|

Сумма таможенных платежей, зачисленных в федеральный бюджет (млрд. рублей) |

4 933,2 |

4 406,5 |

4 462,8 |

-526,7 |

89,3 |

56,3 |

101,3 |

|

-НДС |

1 643,5 |

1 762,8 |

1 861,3 |

119,3 |

107,2 |

98,5 |

105,6 |

|

-акцизы |

47,5 |

58,8 |

74,8 |

11,3 |

123,8 |

16 |

127,2 |

|

-вывозная таможенная пошлина |

2 780,4 |

2 054,1 |

1 940,4 |

-726,3 |

73,9 |

-113,7 |

94,5 |

|

-ввозная таможенная пошлина |

484,2 |

489,8 |

491,2 |

5,6 |

101,2 |

1,4 |

100,3 |

|

-таможенные сборы |

16,0 |

16,9 |

17,1 |

0,9 |

105,6 |

0,2 |

101,2 |

|

Примечание — Составлено автором согласно данным ФТС России | |||||||

На 2015 год прогноз составлял 4 879,5 млрд. рублей дохода в федеральный бюджет от таможенных органов. План перевыполнен на 53,7 млрд. рублей.

В 2016 году ФТС Российской Федерации прогнозирование по формированию доходной части федерального бюджета выполнила досрочно, и перевыполнило на 47,9 млдр. рублей. Прогноз на 2016 год составлял 4 358,6 млрд. рублей.

На 2017 год прогноз формирования федерального бюджета за счет таможенных органов составил 4 451 млрд. рублей. План перевыполнен на 11,8 млрд. рублей [2].

Таким образом, для ведения внешней экономической деятельности необходимо правильное и правомерное исчисление таможенных платежей, так как таможенные платежи являются одной из основных и наиболее важных составляющих доходной части стран — участниц ЕАЭС.

Литература:

- Логинова, А. С. Таможенные платежи [Текст]: учеб. пособие / А. С. Логинова. — СПб.: Троицкий мост. — 2016. — 152 с.

- Официальный сайт Федеральной таможенной службы (ФТС) [Электронный ресурс] — URL: http://www.customs.ru (дата обращения 17.05.2018).

- Официальный сайт Казначейства России [Электронный ресурс] — URL: http://www.roskazna.ru (дата обращения 15.05.2018).