Ввиду ускоряющейся глобализации и глубоких интеграционных процессов, в частности на постсоветском пространстве, особую актуальность приобретает необходимость гармонизации аудиторских стандартов как один из определяющих факторов развития международного экономического взаимодействия. В концепции развития аудита в России сотрудничество в рамках ЕАЭС отнесено к приоритетным направлениям развития аудита.

Анализ взаимной торговли стран-участниц ЕАЭС за пять лет показал рост интенсивности взаимной торговли, а также позитивные изменения в ее характере, включая внутриотраслевую торговлю. Для адекватной оценки применены индексы по методологии ЮНКТАД, которые позволяют оценить интенсивность торговли в динамике. По своей сути данные индексы сопоставляют взаимную торговлю с совокупной торговлей данных стран и с динамикой мировой торговли и дают более точную, свободную от искажения оценку (см. таблицу 1).

Таблица 1

Индексы взаимной торговли стран ЕАЭС в 2010–2015гг.

|

Год |

Индекс интенсивности региональной торговли (RTI) |

Индекс симметричной торговой интроверсии (STJ) |

|

2010 |

2,9504 |

0,4142 |

|

2011 |

2,6194 |

0,3635 |

|

2012 |

2,6754 |

0,3769 |

|

2013 |

2,7546 |

0,3872 |

|

2014 |

2,9391 |

0,4142 |

|

2015 |

4,0881 |

0,5482 |

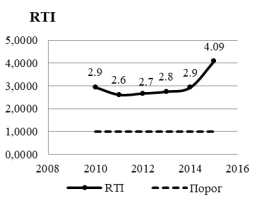

Порог индекса интенсивности региональной торговли (формула 1) равен единице. В случае, если интенсивность взаимной торговли и интенсивность торговли с третьими странами одинакова, то индекс равен одному, если же порог превышается, то это означает, что между собой страны торгуют с большей интенсивностью. На рисунке 1 отражена динамика данного индекса за пять лет существования ТС. Следует также отметить, что значение данного показателя достаточно высокое.

RTI рассчитывается по формуле:

![]() , где (1)

, где (1)

![]() и

и ![]() — внутренний экспорт и импорт региона А;

— внутренний экспорт и импорт региона А;

![]() и

и ![]() — соответственно совокупный Ex и Im региона А;

— соответственно совокупный Ex и Im региона А;

![]() и

и ![]() — мировой Ex и Im.

— мировой Ex и Im.

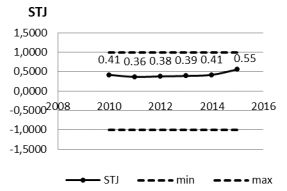

Еще один индекс, позволяющий оценить интенсивность региональной торговли с акцентом на темпы ее роста, это индекс симметричной торговой интроверсии, а именно при помощи данного показателя можно выявить, интенсивность внутренней или внешней региональной торговли растет более быстрыми темпами. Значения данного индекса находятся в промежутке [-1;1], где «-1» — это полное отсутствие внутренней торговли региона, «0» означает равноценную значимость торговли внутри региона и с третьими странами, и «1» — полное преобладание торговли внутри региона, при отсутствии внешней. Динамика индекса представлена на рисунке 1. Значение индекса превышает ноль, следовательно, торговля внутри региона имеет большую значимость, нежели торговля за его пределами. Значение индекса в динамике возрастает с каждым годом, аналогично показателю интенсивности региональной торговли.

Индексы интенсивности внутренней и внешней торговли, индекс торговой комплементарности. ![]() рассчитывается по формулам 2,3,4.

рассчитывается по формулам 2,3,4.

; (2)

; (2)

(3)

(3)

, где (4)

, где (4)

![]() ,

, ![]() — гомогенные индексы интенсивности внешней и внутренней торговли региона;

— гомогенные индексы интенсивности внешней и внутренней торговли региона; ![]() — внутренний оборот;

— внутренний оборот; ![]() - совокупный оборот,

- совокупный оборот, ![]() — мировой товарооборот.

— мировой товарооборот.

Рис. 1. Индекс интенсивности региональной торговли Индекс симметричной торговой интроверсии стран ЕАЭС в 2010–2015 гг.

Индикатором эффективности торговли для стран, а также во многом и индикатором экономического развития, является торговля высокотехнологичной продукцией, что особенно актуально для стран ЕАЭС, не обладающих сложными экспортными корзинами. Анализ торговли по товарным группам (до 4 знаков товарной номенклатуры Таможенного союза) показал ее глубокую зависимость от различных внешних факторов, в частности это касается торговли высокотехнологичной продукцией.

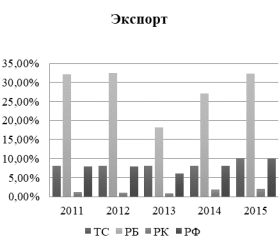

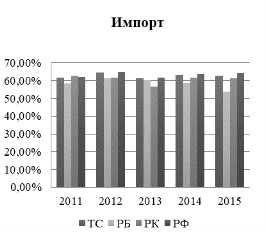

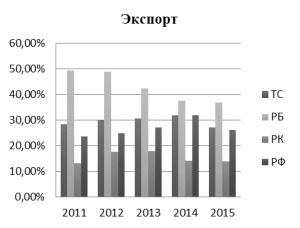

Интересно, что для каждой из стран ЕАЭС доля высокотехнологичного экспорта в страны-партнеры гораздо выше, нежели в третьи страны, однако же нельзя сказать того же самого об импорте (рисунки 7,8). Доля высокотехнологичного импорта из третьих стран для каждой страны ЕАЭС гораздо выше, нежели доля высокотехнологичного импорта из стран-партнеров. При этом динамика роста между странами ЕАЭС лучше, рост в целом стабилен, тогда как в торговле с третьими странами в динамике роста не наблюдалось.

Рис. 2. Доля высокотехнологичного экспорта и импорта стран ЕАЭС из третьих стран в 2011–2015 гг.

Рис. 3. Доля высокотехнологичного экспорта и импорта стран ЕАЭС в их взаимной торговле в 2011–2015 гг.

Заметно, что в 2015 году доля торговли высокотехнологичной продукции внутри интеграции снижается (рис. 3). Одним из наиболее значимых факторов, обусловивших спад, является инвестиционный спрос, имеющий четко прослеживаемую тенденцию к снижению.

Таблица 2

Инвестиции восновной капитал стран ЕАЭС в 2010–2015гг.

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

ЕАЭС |

105,9 |

110,4 |

105,9 |

101,7 |

98,9 |

92,8 |

|

в т. ч.: |

||||||

|

Беларусь |

115,8 |

117,9 |

88,3 |

109,3 |

94,2 |

85,2 |

|

Казахстан |

97,0 |

102,9 |

104,1 |

106,9 |

104,2 |

103,7 |

|

Россия |

106,3 |

110,8 |

106,8 |

100,8 |

98,5 |

91,6 |

Непосредственное влияние на инвестиции оказывает качество аудиторских услуг, итак, повышение степени уверенности пользователей в адресованной им финансовой отчетности является основной целью аудита (МСА 200). Одним из возможных путей повышения объема инвестиций в ЕАЭС является создание единого рынка аудиторских услуг, и обязательным условием является гармонизация аудиторских стандартов и законодательства об аудиторской деятельности внутри интеграции.

Подходы к регулированию аудиторской деятельности в странах-участницах различны, в частности это касается вопроса передачи некоторых регулирующий функций саморегулируемым организациям аудиторов. В России и в Казахстане такие организации действуют, тогда как в Беларуси нет саморегулирования аудиторской деятельности. Это вызывает необходимость выработки единого подхода к регулированию аудиторской деятельности.

Необходима также унификация стандартов аудита на территории стран ЕАЭС. В Казахстане аудиторская деятельность осуществляется в соответствии с международными стандартами аудита, в Беларуси же существуют собственные стандарты. В России МСА применяются с 2017 года, однако ввиду глубоких концептуальных различий МСА и Федеральных стандартов аудиторской деятельности переход на МСА сопровождается определенными сложностями.

В зарубежной практике ключевая роль отводится демократической нагрузке аудита: основная цель аудита, согласно МСА 200 — «повышение степени уверенности пользователей в адресованной им финансовой отчетности», которая достигается посредством выражения мнения о ее достоверности. По федеральному закону «Об аудиторской деятельности» выражение мнения о достоверности отчетности и есть сама цель аудита.

Серьезные отличия заметны при сопоставлении международных стандартов аудита (МСА) седьмой группы «Выводы и составление заключений по итогам аудита» и федеральных стандартов аудиторской деятельности (ФСАД) 1/2010, 2/2010, 3/2010 «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности». Это прежде всего понятийные отличия: в ФСАД отсутствуют понятие «финансовая отчетность общего назначения», соответственно также «концепция добросовестного представления» и «концепция соответствия»; согласно матрице, отражающей форму модифицированного мнения и обстоятельства модификации (приложение 1 к ФСАД 1/2010), в ФСАД не учитывается такое обстоятельство, как несоответствие принципу добросовестного представления. При этом также заметно влияние разных концепций сути аудита в данных стандартах, так как в МСА всеобъемлющий характер искажения в целом означает, что такое искажение может ввести в заблуждение пользователей, тогда как в ФСАД всеобъемлющий характер искажения определяется лишь степенью воздействия на бухгалтерскую отчетность, а пользователи не упоминаются вовсе.

Данные проблемы сопровождаются недостаточной востребованностью аудиторских услуг и фискальной направленностью аудита в России: согласно статистике Минфина количество аудиторских заключений, выданных по результатам инициативного аудита, снизилось за последние 5 лет на 35 %.

В связи с явными различиями ФСАД и МСА, в частности для стандартов, касающихся аудиторских заключений, необходимо создание такой методики обобщения результатов аудита в аудиторском заключении, которая могла бы применяться при составлении заключений по международным стандартам в условиях глубоких концептуальных различий федеральных и международных стандартов на текущий момент, а также сложностей, связанных с переходом на МСА. Под обобщением информации в аудиторском заключении подразумевается выбор определенной методики расчета уровня существенности и ее применения для формирования заключения.

Такой инструментарий обобщения результатов аудита в аудиторском заключении позволит применить соответствующие международные стандарты аудита для российской отчетности, соответственно осуществить шаг к гармонизации аудиторских стандартов в ЕАЭС, которая является основой для создания единого рынка аудиторских услуг, важным фактором повышения конкурентоспособности российских аудиторских компаний на нем, а также углублению продуктивной интеграции в целом.

Литература:

- Федеральный закон от 30.12.2008 № 307-ФЗ (ред. От 03.07.2016) «Об аудиторской деятельности» (с изм. и доп., вступ. в силу 02.10.2016);

- Сборник Международных стандартов контроля качества, аудита, обзорных проверок, прочих заданий, обеспечивающих уверенность, и заданий по оказанию сопутствующих услуг (том 1) — 2014; International Federation of Accountants (IFAC);

- Голубева Н. А. Природа аудита / Н. А. Голубева // Международный бухгалтерский учет. — 2007. — № 4 (апрель). — С. 50–57

- Приказ Минпромторга № 1809 от 02.07.2015 «Об утверждении перечня высокотехнологичной продукции, работ и услуг с учетом приоритетных направлений развития экономики»

- Сайт Евразийской комиссии — [Электронный ресурс] — Режим доступа: http://www.eurasiancommission.org/ — 30.04.16;

- Сайт ВТО. [Электронный ресурс]. — Режим доступа: https://www.wto.org/english/res_e/statis_e/merch_trade_stat_e.htm — 1.05.16

- Сайт открытых данных по международной торговле ООН. [Электронный ресурс]. — Режим доступа: http://comtrade.un.org/data/ — 15.04.16;

- Сайт Федеральной службы государственной статистики. [Электронный ресурс]. — Режим доступа: www.gks.ru — 25.02.2016

- OECD (2005) Handbook on Economic Globalisation Indicators. Paris: Organisation for Economic Cooperation and Development.