В настоящее время многие отечественные предприятия выходят на внешний рынок, устанавливая тесные контакты с иностранными партнерами. Специфика законодательства, регулирующего экспортные операции, повышенное внимание государства к деятельности организаций-экспортеров, а также разнообразные формы экспортных операций требуют разработки специального инструментария аудитора, основу которого составляет методика аудита экспортных операций.

Особенности аудита экспортных операций связаны с их спецификой и системой бухгалтерского учета в Российской Федерации. Расчеты по ним относятся к категории валютных операций, в силу чего такие сделки, помимо гражданского законодательства, подлежат валютному и таможенному регулированию.

Основной задачей аудита экспортных операций является выражение мнения о правильности отражения в учете выручки от продажи экспортных товаров (работ, услуг), о достоверности формирования финансового результата от экспортных сделок. При этом уже на стадии планирования аудитору необходимо предварительно оценить систему бухгалтерского учета, для этого изучению, анализу и оценке подвергаются самые существенные стороны деятельности предприятия и факторы, определяющие условия его функционирования [3, с.83].

Источниками информации для проведения аудита экспортных операций являются: приказ об учетной политике предприятия; внешнеторговые контракты; договоры с транспортными и посредническими организациями; книга регистрации контрактов; авансовые отчеты; банковские документы; счета-фактуры; накладные; грузовые таможенные декларации и товаросопроводительные документы и другие документы.

Порядок ведения организациями бухгалтерского учета экспортных операций существенно зависит от условий, содержащихся в отдельных внешнеэкономических договорах (контрактах), применяемых в обороте организации форм расчетов с иностранными покупателями, а также от формы выхода российского поставщика экспортного товара на внешний рынок самостоятельно или через посредника.

Аудит экспортных операций подразумевает осуществление следующих процедур:

- анализ документов (контрактов, паспортов сделок, инвойсов, коносаментов, международных товарно-транспортных накладных и пр.), подтверждающих формирование кредиторской или дебиторской задолженности, выраженной в иностранной валюте;

- проверка перехода права собственности при совершении экспортных операций (в соответствии с международным правом или экспортными контрактами);

- проверка возмещения НДС при экспорте товаров;

- аудит экспортных операций с участием посредника (комиссионера, агента и т.п.).

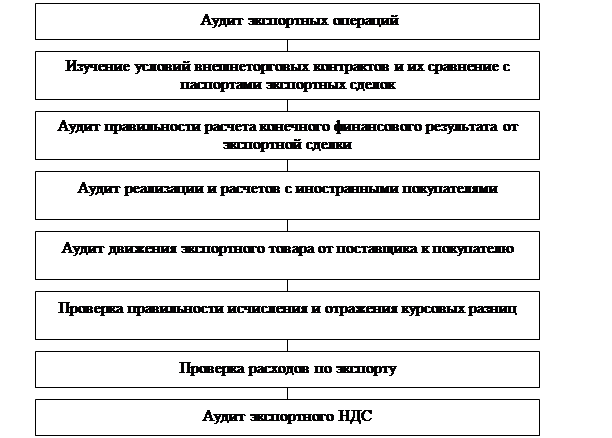

Основные этапы проведения аудита экспортных операций представим на рис.1.

Рис. 1. Основные этапы проведения аудита экспортных операций

Особое внимание в ходе аудита экспортных операций аудитору следует уделить:

- проверке обоснованности списания произведенных затрат на себестоимость экспортных товаров, так как в случае списания на себестоимость продукции непроизводственных затрат, может возникнуть искажение финансового результата от продажи экспортной продукции;

- проверке правильности распределения и списания коммерческих и прочих расходов [4];

- проверке обязательств экспортера по поставке продукции (товаров, работ, услуг), при этом аудитор использует товарно-транспортные документы;

- проверке открытых субсчетов к счету 45 «Товары отгруженные». Это могут быть следующие субсчета:

- субсчет 45-1 «Товары, отгруженные на территории Российской Федерации»;

- субсчет 45-2 «Товары, отгруженные на экспорт»;

- проверке правильности расчета и отражения, возникающих курсовых разниц;

- проверке правильности бухгалтерского учета авансов, полученных от иностранных контрагентов;

- проверке обоснованности применения ставки НДС, равной 0%;

- контролю правильности расчета финансового результата от экспортных сделок.

Каждый аудитор вправе самостоятельно определять область сегментов, учитывая, в первую очередь, специфику проверяемой организации. В общем случае выделяют следующие этапы: формирование себестоимости экспортируемой продукции; продажа продукции на экспорт; расчеты с бюджетом по НДС; операции по валютным счетам.

Однако в некоторых случаях этого недостаточно. Например, при расчетах с бюджетом кроме НДС необходимо включить и проверку расчетов по акцизам, таможенным сборам и пошлинам. Не всегда целесообразно выделять этап формирования себестоимости продукции, например, при реализации на внутреннем и внешнем рынках одних товаров (работ, услуг). Порядок формирования их себестоимости рассматривается при проверке соответствующего участка бухгалтерии, поэтому в программу проверки следует внести некоторые корректировки, обусловленные спецификой деятельности хозяйствующего субъекта [2].

Конкретный перечень вопросов, решаемых в рамках каждого из циклов, представляет собой, по сути, программу проверки. Представим некоторые рекомендации по проведению указанных аудиторских процедур. Во-первых, в отношении прочих экспортных операций целесообразно проводить сплошной аудит ввиду значительных трудностей отражения их в бухгалтерском (финансовом) и налоговом учете, часто возникающих ошибок. Особенно это касается товарообменных внешнеэкономических сделок. Проверку пересчета сумм доходов и расходов по экспортной сделке, выраженных в иностранной валюте, будет удобно проводить в каждом из пунктов программы, где присутствуют такие пересчеты. Необходимо сверить итоги, они производится на основе уже проверенных данных учетных регистров.

Процесс проверки формирования себестоимости отгружаемой продукции (работ, услуг) неразрывно связан с проверкой налоговых вычетов по НДС; практически на каждом этапе параллельно осуществляется проверка формирования и отражения курсовых разниц по счетам бухгалтерского учета. Поэтому при создании аудиторской группы и распределении обязанностей между ее членами необходим координатор их действий, который будет объединять результаты проверок каждого сегмента и формировать мнение в части экспортных операций в целом. Его работа начинается на последнем этапе при проверке тождественности показателей синтетического и аналитического учетов данным первичных документов для проверки полноты и точности указанных сумм, а также при оценке правильности отражения данных в бухгалтерской (финансовой) отчетности.

Осуществление организацией реализации продукции на внешнем рынке оказывает значительное влияние на формирование многих показателей бухгалтерского баланса (статья «Запасы», «НДС по приобретенным ценностям» и др.), отчета о финансовых результатах («Выручка» (за минусом НДС и акцизов)», «Коммерческие расходы», «Управленческие расходы» и др.), отчета о движении денежных средств («Средства, полученные от покупателей, заказчиков», «Остаток денежных средств на начало отчетного периода» и др.), пояснения к бухгалтерскому балансу.

Проверить полностью какую-либо статью возможно только в случае, когда кроме экспортной иной деятельности нет. Как правило, на практике такие ситуации не встречаются, поэтому аудитор может выразить мнение о достоверности указанных показателей только в части экспортных операций [4, с. 30].

Проведение аудита экспортных операций по предлагаемой схеме позволяет избежать дублирования работ, сократить время на проверку. В то же самое время программа охватывает все возможные направления и виды сделок с иностранными партнерами, что позволяет получить более качественные результаты.

Литература:

- Андреева, С.В. Развитие потенциала учетной системы хозяйствующего субъекта (статья) Вестник Самарского муниципального института управления: теоретический и научно-методический журнал. Самара: Изд-во САГМУ, 2012. - №3 (22). –192 с. (С.12-18).

- Каспина, Р. Бухгалтерский учет, аудит и анализ внешнеэкономической деятельности организаций [Текст] : учебник / Каспина Р., Плотникова Л. - М: Изд-во «РидГрупп». - 2012. – 608 с.

- Насакина, Л.А. Методика аудита организации бухгалтерского учета и учетной политики [Текст] / Насакина Л.А., Адушева А.Ю. – М: – Молодой ученый. – 2014. - № 4-2 (63). – с. 82-86.

- Медведева, Е.В. Методика проведения анализа экспортно-импортных операций [Текст] / Медведева Е.В., Гуськова Т.Н. // Сборник научных трудов Sworld. – Одесса, Изд-во «Черноморье». – 2011. – Т. 10. - № 3. – с. 23-32.