В статье актуализируется проблема необходимости формирования финансовой грамотности подрастающего поколения на этапе школьного образования. Автором рассмотрены пути решения данной проблемы посредством образовательной интеграции междисциплинарных областей (в частности рассматривается образовательный потенциал таких учебных дисциплин как «Физика» и «Информатика» для формирования необходимых компетенций в области финансовой грамотности). Автор анализирует тенденции политики достижения финансовой грамотности населения, апеллируя к карте компетенций финансовой грамотности, разработанной для школьников различных возрастов. В статье предложены практические пути использования образовательного потенциала рассматриваемых учебных дисциплин для достижения финансовой грамотности.

Ключевые слова: образовательная интеграция, финансовая грамотность школьников, компетенции, информатика, физика, практико-ориентированные прикладные задачи, программы для решения финансовых задач.

The article actualizes the problem of the need to form financial literacy of the younger generation at the stage of school education. The author considers ways of solving this problem through the educational integration of interdisciplinary areas (in particular, the educational potential of such educational disciplines as «Physics» and «Informatics» is considered to form the necessary competences in the field of financial literacy). The author analyzes the trends in the policy of achieving financial literacy of the population, appealing to the map of competence of financial literacy developed for schoolchildren of different ages. The article suggests practical ways of using the educational potential of the studied academic disciplines to achieve financial literacy.

Keywords: educational integration, financial literacy of schoolchildren, competences, informatics, physics, practical-oriented applied tasks, programs for solving financial problems.

Реалии современности в области управления финансами в рамках ведения семейного и личного бюджета, а также управления рисками, связанными с необходимостью формирования финансовой грамотности подрастающего поколения, оказали существенное влияние на систему российского школьного образования [5]. Коренные изменения экономической и финансовой сторон жизни населения, степень влияния уровня финансовой грамотности на благосостояние каждой семьи нашли отклик в трансформационных изменениях в системе школьного образования как в качестве попыток внедрения в программу школьного курса учебного предмета «Экономика», так и в широком использовании межпредметной интеграции, межпредметных проектов, эффективность которых исчерпывается информационно-категориальным подходом благодаря функционалу системы таких категорий как величина и модель, форма и изменение, пространство и многообразие, благодаря чему стало возможно расширить функции и таких учебных дисциплин как «Физика» и «Информатика» для формирования финансовой грамотности школьников. Это стало возможным и благодаря тому, что переход между необходимыми образовательными областями получил возможность осуществляться внутри какой-либо категории, что позволило аспектам формирования финансовой грамотности всякий раз приобретать новый смысл и практико-ориентированное приложение [1; 3; 4].

Считаем важным отметить, что необходимость формирования финансовой грамотности стала касаться представителей всех возрастов, в то время как данный аспект образования младшего поколения становится все боле актуальным, так как подрастающая молодежь сталкивается со все более усложняющимися финансовыми реалиями и рисками.

Таким образом, эскалационная значимость формирования финансовой грамотности на сегодняшний день реализуется через спектр необходимых компетенций на различных возрастных этапах: начиная от знакомства и наблюдения за операциями с деньгами внутри семьи, а также первыми понятиями о бюджете, экономии и пр. на этапе 5–7-ми лет до оценки всевозможных рисков, развития и планирования собственного бизнеса и достижения должной степени финансовой грамотности на этапе 17–18 лет.

Необходимо также отметить, что тенденции формирования финансовой грамотности подрастающего поколения нашли свое отражение и в создании сопутствующих учебно-методических комплексов, и в диссертационных исследованиях, и в разработках карт компетенций финансовой грамотности, и также в разработке Концепции Национальной программы повышения уровня финансовой грамотности населения Российской Федерации [2].

Прикладные области финансовой грамотности (согласно карте компетенций) имеют тенденции к увеличению в зависимости от возраста. Так, например, к областям организации семейного бюджета, элементарного риска и банковской сферы (на этапе 8–10 лет) поступательно добавляются такие важнейшие сферы, требующие формирования необходимых компетенций, как планирование личного бюджета, налоги (11–13 лет); финансовые риски, пенсионные вклады, банки и банковские карты (14–16 лет); фондовые рынки, ведение бизнеса, страхование (17–18 лет) и т. п.

Считаем важным, что формирование компетенций финансовой грамотности подрастающего поколения должно быть подкреплено практическими задачами, методическое использование которых становится возможным благодаря междисциплинарной интеграции. Особую роль и практическую пользу в этом отношении имеет интеграция и в контексте таких образовательных дисциплин, как физика и информатика.

Так, например, на этапе знакомства с такими статьями планирования семейного бюджета как жилищно-коммунальное хозяйство и услуги важные качества и навыки, выражающиеся в наблюдении в раннем возрасте за работой приборов учета потребления электроэнергии и воды могут эффективно трансформироваться в такие умения как проведение анализа показателей электроприборов, среднегодовой расчет потребляемой электроэнергии, ведение статистики счетчиков, проведение анализа общедомового расхода электроэнергии и т. д. А умение пользоваться простейшим программным обеспечением (создание таблиц, оперирование простейшими формулами и т. п.) позволит грамотно подходить к решению любой задачи, связанной с совершенствованием уровня финансовой грамотности.

Высокое практико-ориентированное значение для школьников среднего и старшего звена с целью формирования компетенций в любой области, входящей в совокупность элементов финансовой грамотности, на наш взгляд, будет иметь способность написания простейших программ для решения финансовых задач любой сложности (для любого возраста) на любом востребованном языке программирования.

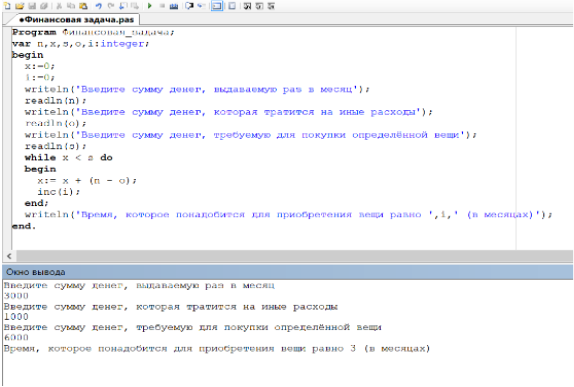

Рассмотрим пример такой программы для решения финансовой задачи в области планирования личного бюджета школьника (5–6 кл.): На деньги, получаемые на карманные расходы, школьник планирует личный бюджет. Часть суммы из этих средств он тратит на текущие расходы (например, покупка канцелярии, сладостей и т. п.). Часть средств он планирует откладывать, чтобы купить понравившуюся вещь, цена которой превышает сумму ежемесячных личных карманных средств. Необходимо рассчитать (написать программу), какое количество времени потребуется (с учетом производимых иных расходов) для накопления средств для покупки этой вещи (Рис. 1).

Рис. 1. Пример программы для расчета простейшей финансовой задачи

Примеры подобных заданий могут быть использованы для операций с любыми данными (показания приборов, регулирующих энергопотребление; расчет процентов от вклада; расчет средств для планирования путешествия и пр.). в любой области, касающейся формирования компетенций финансово грамотной личности. Как вектор направленности программы, так и расчеты могут варьироваться с учетом усложнения задач, направленных на достижение финансовой грамотности современного школьника. Это будет способствовать тому, что знания, полученные на уроках физики и информатики, а также важные качества и умения в управлении финансовыми ресурсами уже в раннем возрасте позволят уменьшить риски социальной и финансовой уязвимости.

Литература:

- Евтыхова, Н. М. Межпредметная интеграция как способ формирования финансовой грамотности младших школьников / Н. М. Евтыхова // Концепт. — 2015. — № 25. — С. 1–6.

- Концепция Национальной программы повышения уровня финансовой грамотности населения Российской Федерации [Электронный ресурс] / Федеральная служба по финансовым рынкам. — М. — 2009. — Режим доступа: http://www.fcsm.ru/common /upload/Kontseptsiya.doc

- Кошелева, Л. А. Дидактические методы и приемы при обучении учащихся финансовой грамотности / Л. А. Кошелева // Преподавание истории и обществознания в школе. — 2016. — № 6. — С. 74–80.

- Лабезникова, А. Ю. Практическая реализация задачи повышения финансовой грамотности школьников: состояние и проблемы / А. Ю. Лабезникова // Отечественная и зарубежная педагогика. — 2017. — Т. 1. — № 2 (37). — С. 22–30.

- Савицкая, Е. В. Финансовая грамотность как необходимый элемент социализации в условиях рыночной экономики / Е. В. Савицкая // Экономический вестник экспертного совета. — 2016. — № 7. — С. 33–35.