Рынок ценных бумаг играет важную роль в экономике любой страны, несмотря на свою непредсказуемость. Возможности рынка ценных бумаг привлекают всё больший и больший приток инвестиций в эту сферу рыночной экономики.

В течение многих лет ученые в области финансовой науки, сталкиваясь с невозможностью объяснения многих явлений на финансовых рынках в рамках классических теорий, начали изучать вопросы поведения инвесторов на рынке и взаимосвязь между личностными характеристиками участников рынка и результативностью их финансово-хозяйственной деятельности. Наиболее значительные исследования поведения людей в условиях риска и неопределенности были выполнены двумя израильскими психологами Дэниелом Канеманом и Эймосом Тверски. Они преобразовали ряд концепций и наблюдений в Теорию проспектов.

Применение функции полезности

Термин «риск» играет особую роль в литературе по экономическим, политическим, социальным и технологическим вопросам. Существуют различные попытки определить и охарактеризовать риск. Одним из важнейших шагов является создание надлежащей меры риска. Измерение риска является одной из быстро развивающихся теорий как в теории, так и на практике.

В рамках классической теории Гарри Марковица формирование эффективного портфеля базируется на использовании математического ожидания – ожидаемой доходности и стандартного отклонения - меры риска. При выборе из некоторого количества портфелей с одинаковой доходностью выбирается тот, у которого риск меньше или же из портфелей с одинаковым уровнем риска рассматривается портфель с максимальным уровнем ожидаемой доходности.

В данной работе в качестве меры риска рассматривается иная величина, базирующаяся на функции полезности.

Впервые понятие «функцию полезности» была введена Даниэлем Бернулли[4]. Функцию полезности u(x) можно определить, как меру удовлетворения, соответствующую той или иной альтернативе. Большинство моделей, основанных на ожидаемой полезности [2], используют функцию полезности u(x), которая имеет два основных свойства: возрастание функции полезности и ее вогнутость. Возрастание функции полезности денег выражает правило «чем больше, тем лучше», ее вогнутость – неприятие риска [4].

Кроме неприятия риска, возможны другие позиции по отношению к риску: нейтральность к риску, “поиск риска” или “любовь к риску” [3]. В случае риск-нейтральности предпочтений функция полезности денег должна иметь линейный вид: u(x)=ax+b. Чтобы функция возрастала, a должно быть положительным, поэтому существует положительное линейное преобразование, дающее u(x)=x, то есть V(X)=EX. Это означает, что предпочтения определяются математическими ожиданиями соответствующих величин, то есть никак не связаны с рисковостью альтернатив.

В случае “любви к риску” функция полезности денег должна быть выпукла, u”>0.

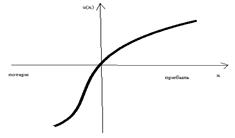

Неприятие риска обычно превалирует в экономике, примером чего может быть финансовый рынок или спрос на страхование. Как инвесторы, так и люди, страхующие имущество, соглашаются платить за избавление от риска. Однако в некоторых ситуациях выбора наблюдается, наоборот, поиск риска (лотереи, азартные игры). Формы функций полезности поэтому могут быть разными. В рамках теории проспектов [5] Дэниеля Канемана и Амоса Тверски предполагается, что люди по-разному реагируют на ситуации получения прибыли или потерь в зависимости от того, теряют они или выигрывают - это, так называемая, асимметричная реакция на изменение благосостояния. Они объясняют это тем, что человеческая психика воспринимает не столько абсолютное значение своего богатства, сколько его изменения, причем радость от прибыли воспринимается не так сильно как горечь от потерь (по уровню значимости потери будут находиться выше, чем доход). На базе экспериментальных исследований теория перспективы делает парадоксальный вывод: люди более склонны брать на себя больший риск, чтобы избежать потерь, нежели чтобы получить дополнительную премию. Согласно исследованиям была построена S-образная ассиметричная функция полезности (рисунок 1). По сравнению с функцией полезности, согласно пониманию Бернулли, теория перспектив (проспектов) Канемана-Тветски дает нам, так называемую, «функцию полезности» воздействия убытков и прибылей на людей, принимающих решения. Функция полезности Бернулли основана на объективном уровне благосостояния индивида и рассматривает только положительные значения, тогда как функция полезности Канемана-Тверски основывается на субъективно определенной точке отсчета, относительно которой она рассматривает как прибыли, так и убытки. Эта функция выглядит по-разному для прибылей и убытков, как показывает рисунок 1.Эта функция более “крута” в области потерь по отношению к некоторой точке отсчета, взятой за ноль на рисунке 1. Такая форма функции соответствует так называемым “эффекту отражения” и “неприятию потерь”. Поскольку угол ее наклона растет в области прибылей, когда возможные результаты решений воспринимаются как прибыли различной степени, функция полезности приводит к тому, что лицо, принимающее решение, становится несклонным к риску. Поскольку угол наклона снижается в области потерь, когда возможные результаты решений воспринимаются как потери различной степени, функция полезности побуждает лицо, принимающее решение, рискнуть.

Рис. 1 Функция полезности.

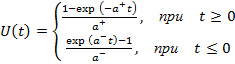

Итак, функция U(t) возрастающая, вогнутая при t≥0 и выпуклая при t≤0. При этом U(0)=0, U'(0)=1.

Для оценки риска будем рассматривать следующие функции полезности:

1) Квадратичная функция

,

,

Cвойства функции полезности выполняются при a+, a- ∈ (0;1/2].

2) Кубическую функцию

,

,

где a+, a-, b+, b- >0

Cвойства функции полезности выполняются при 2a++3b+£1, 2a-+3b-£1

3) Экспоненциальная функция

,

,

где параметры a+, a->0

Доходность финансовых инструментов χ представляет собой непрерывную случайную величину с функцией распределения  . Под мерой риска будем понимать численную характеристику, позволяющую судить о величине или значимости риска

. Под мерой риска будем понимать численную характеристику, позволяющую судить о величине или значимости риска

ψ: χ →ψ (χ).

Меры риска, базирующиеся на функции полезности, рассматривается как

- интеграл Стилтьеса от функции U(t) по F(t),

- интеграл Стилтьеса от функции U(t) по F(t),

где (-p,p) множество значений показателя доходностей.

Соответственно для данных функций полезности мера риска имеет вид

1)

2)

3)

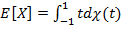

где  - математическое ожидание.

- математическое ожидание.

Параметры представленных мер риска означают склонность инвестора к риску. Чем меньше этот параметр, тем более склонен инвестор к риску.

Для принятия решения используется двухэтапная оптимизационная задача. На первом этапе находятся портфели с минимальным значением меры риска за длительный период T для каждого сочетания параметров. На втором этапе вычисляется показатель доходности найденных ранее портфелей за следующий за T более короткий промежуток времени d и выявляются более эффективные параметры мер риска.

Показатель доходности портфеля определяется как

или

или  ,

,

где  – цена портфеля в период времени T, приведенная к начальному периоду, при этом

– цена портфеля в период времени T, приведенная к начальному периоду, при этом  и

и  .

.

Отрезок (-р,р) разбивается на h равных частичных отрезков с определенным шагом Δt . Вычисляются статистические оценки вероятностей попадания значений t в частичные отрезки [1]. Оценка математического ожидания определяется как сумма произведений возможных значений t на оценки вероятностей попадания их в отрезки Δt

,

,

где f(t) – плотность распределения случайной величины χ.

Цель исследования

Целью исследования было рассмотрение эффективности применения мер риска, построенных на ассиметричных функциях полезности при формирование портфеля ценных бумаг.

Для анализа рассматривались курсы акций 10 крупных компаний такиx, как Норильский никель (GMKN) , Лукойл (LKOH), Роснефть (ROSN), Полюс Золото (PLZL), Сургутнефтегаз (SGNS), Ростелеком (RTKM), Татнефть (TATN), Сбербанк (SBER), Газпром (GAZP), ВТБ (VTBR), торгующиеся на российской торговой площадке ММВБ, с 2006 по 2009гг. Период исследований T=3,6 и 12 месяцев и d=2 недели и 1 месяц. С помощью полного перебора с шагом 0,1 генерировались структуры оптимальных портфелей для каждого из анализируемых показателей мер риска.

Портфели рассматривались при следующих параметрах меры риска.

Квадратичная функция

a+=0,5;0,4;0,3;0,2;0,1 и a-=0,5;0,4;0,3;0,2;0,1 в различных сочетаниях

Кубическая функция

a+=0,3;0,2;0,1, a-=0,3;0,2;0,1 b+=0,2;0,1, b-=0,2;0,1 в различных сочетаниях, где выполняется условие

2a++3b+£1, 2a-+3b-£1

Экспоненциальная функция

a+=1;0,9;0,8;0,7;0,6;0,5;0,4;0,3;0,2;0,1, a-=1;0,9;0,8;0,7;0,6;0,5;0,4;0,3;0,2;0,1 в различных сочетаниях

Выводы

В ходе анализа установлено, что

1) учет асимметрии функции полезности при определении меры риска приводит к формированию более эффективных портфелей ценных бумаг, нежели без учета асимметрии

2) при определении

a) двухнедельной доходности  наиболее эффективными параметрами являются те, которые отвечают условию

наиболее эффективными параметрами являются те, которые отвечают условию

- для квадратичной, экспоненциальной a+<a-;

- для кубической a+<a-, b+≥b-,

б) месячной доходности наиболее эффективными параметрами являются те, которые отвечают условию

- для квадратичной, экспоненциальной a+≥a-;

- для кубической a+≥a-, b+≤b-;

в) двухнедельной доходности  наиболее эффективными параметрами являются те, которые отвечают условию a+<2*a-, а для месячной доходности a+≥2*a- (экспоненциальная)

наиболее эффективными параметрами являются те, которые отвечают условию a+<2*a-, а для месячной доходности a+≥2*a- (экспоненциальная)

3) волатильность портфеля чувствительна к выбору интервала дискретизации  t. Для периода анализа T=3, 6 месяцев лучше выбирать t=0,01, а для периода T≥1 год - t=0,005

t. Для периода анализа T=3, 6 месяцев лучше выбирать t=0,01, а для периода T≥1 год - t=0,005

4) в большинстве случаев квадратичная и кубическая функции показали идентичные результаты, но при одинаковых показателях доходности волатильность портфеля, сформированного путем применения кубической имеет меньшее значение/

Литература:

1. Гмурман, В.Е. Теория вероятностей и математическая статистика: учебное пособие для вузов/В.Е.Гмурман – М.:Высш.шк.,2003. – 479 с.

2. Дж. фон НЕЙМАН. Теория игр и экономическое поведение: учебное пособие. / Дж. фон НЕЙМАН, О. МОРГЕНШТЕРН – M.: НАУКА, - 1970, - 983 c.

3. Малыхин, В.И.Финансовая математика. : учебник/ Малыхин В.И. - 2-е изд., перераб. и доп. - М.: Юнити-Дана, 2003. — 237 с.

4. Шоломицкий, А.Г. Теория риска. Выбор при неопределенности и моделирование риска: учебное пособие / Шоломицкий А.Г. - М.: ГУ ВШЭ, 2005. - 400 c

5. Kahneman, D. Prospect Theory: an analysis of decision under Risk./ D.Kahneman, A.Tversky.//Econometrica. – 1979 - № 47 – С. 263-291

6. www.micex.ru