В данной статье анализ консолидированного бюджета на примере Республики Бурятия за три последних года. Рассматривается структура, динамика и исполнение бюджета за анализируемый период.

Ключевые слова: межбюджетные отношения, доходы, консолидированный бюджет

Сложные задачи системного преобразования общества и экономики в целях достижения устойчивого развития Республики Бурятия могут быть решены только при наличии эффективной системы управления на всех уровнях государственной власти. Взаимодействие различных уровней власти должно базироваться на общегосударственной стратегии, имеющей четкие цели и задачи. Отсутствие ясного и рационального видения такого рода отношений может негативно отразиться на реализации долгосрочных целей развития страны.

В 2016 году в консолидированный бюджет Республики Бурятия поступило 63,54 млрд. руб., что на 6 млрд. руб. больше, чем за 2015 год.

Если рассматривать работу только налоговых органов по Республике Бурятия, то налоговые поступления в 2016 г. по сравнению с 2015 г. выросли на 9,5 млн. руб. Даже с учетом инфляционных процессов реальная динамика поступлений налогов и сборов в консолидированный бюджет РФ, администрируемых налоговыми органами Бурятии за 2016 год составила 112,4 %. Данное обстоятельство объясняется просто. Те технологические возможности, которые налоговая служба получила в последнее время, привели к тому, что без увеличения числа контрольных мероприятий, за счет автоматической обработки огромного массива налоговой отчетности, тщательного проверочного анализа и общего повышения качества работы, удалось добиться значительного повышения собираемости налогов. Более того, эта тенденция наблюдается на протяжении ряда последних лет. С каждым годом возможности и качество работы налоговых органов растут, количество «лазеек» в налоговом законодательстве неуклонно уменьшается, и предпринимательскому сообществу необходимо привыкать и вести свою деятельность с учетом этого обстоятельства.

Рассмотрим доходы консолидированного бюджета Республики Бурятия за 2014–2016гг.

Доходы бюджета Республики Бурятия представляют собой поступающие в бюджет Республики Бурятия денежные средства [БК, ст. 6].

Таблица 1

Структура доходов консолидированного бюджета Республики Бурятия за 2015–2016гг. (млн. руб.)

|

Наименование |

2015г. |

2016г. | ||||

|

План |

Факт |

% откл |

Факт |

План |

% откл. | |

|

Всего доходов |

49 336,03 |

50 409,60 |

2,18 |

52 050,39 |

52 843,52 |

1,52 |

|

Налоговые доходы |

22 254,94 |

22 523,16 |

1,21 |

26 798,28 |

27 500.33 |

2,62 |

|

Неналоговые доходы |

1 648,76 |

1 689,63 |

2,48 |

1447,59 |

1 512,29 |

4,47 |

|

Безвозмездные поступления |

25 432,33 |

26 196,73 |

3,01 |

23804,65 |

23 840,89 |

0,15 |

[Источник: составлено автором на основе данных отчетности об исполнении бюджета Республики Бурятия за 2014–2016 гг.]

Исходя из данных таблицы, отклонения от плановых параметров были в 2015–2016гг. За 2015г. в консолидированный бюджет поступило 50 409,60 млн. руб. отклонение составило 2,2 %. В 2016г. сумма доходов, поступившая в бюджет Республики, составило — 52 843,52, отклонение — 1,5 %.

Таким образом, по результатам фактического исполнения доходной части республиканского бюджета, в 2015–2016 гг. наблюдается не большое отклонение фактических значений от плановых значений. Только в 2016 г. Данный факт можно отнести к положительным моментам при исполнении бюджета.

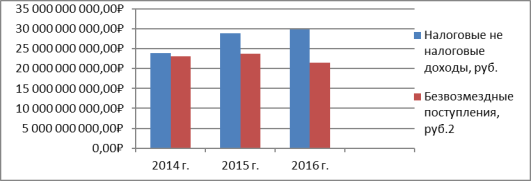

Рис. 1. Динамика поступлений доходов консолидированного бюджета РБ

Налоговые и неналоговые доходы образуют первую единую для всех бюджетов бюджетной системы Российской Федерации группу доходов бюджетов, а безвозмездные поступления — вторую такую группу. [БК, ст. 20]. Налоговые поступления являются главной статьей бюджетных доходов государства и оказывают прямое влияние на социально-экономическое развитие.

К собственным доходам бюджетов относятся налоговые доходы, неналоговые доходы и доходы, полученные бюджетами в виде безвозмездных поступлений, за исключением субвенций. [БК, ст. 47]

Рассмотрим исполнение доходной части консолидированного бюджета Республики Бурятия за два последних года.

Таблица 2

Динамика доходов консолидированного бюджета Республики Бурятия за 2014–2016г.

|

Наименование доходов |

2014 год |

2015 год |

2016 год |

2016 к 2014,% | |||

|

Сумма, руб. |

уд.вес% |

Сумма, руб. |

уд.вес% |

Сумма, руб. |

уд.вес% | ||

|

Доходы, всего: |

50409,60 |

100 |

52843,53 |

100 |

51535,34 |

100 |

102,23 |

|

из них — налоговые доходы |

22523,16 |

44,7 |

27500,34 |

52,04 |

28217,22 |

54,75 |

125,38 |

|

- неналоговые доходы |

1689,63 |

3,4 |

1512,29 |

2,96 |

1582,49 |

3,07 |

93,66 |

|

-безвозмездные поступления |

26196,73 |

51,9 |

23840,99 |

45,12 |

21735,75 |

42,27 |

82,97 |

[Источник: составлено автором на основе данных отчета об исполнении консолидированного бюджета субъекта Республики Бурятия за 2014–2016 гг.]

Как следует из представленной таблицы, в целом, доходы за 2016 год демонстрируют положительную динамику. Наибольшее поступление в 2014 г. — безвозмездные поступления. Их сумма составила 51,9 % от общего поступления доходов. В 2016г. наибольшее поступление — налоговые доходы (54,75 % от общей суммы доходов). В 2016 году по сравнению с 2014 годом, объем доходов увеличился на 2,2 %, что составило 1125,74 млн. руб.

В структуре поступлений доходов бюджета Республики Бурятия за 2016г. преобладают налоговые доходы, они составляют 54,75 % от общих доходов бюджета. Столь высокая доля может рассматриваться как позитивный фактор, поскольку налоговые доходы, как правило, хорошо прогнозируемы, равномерно распределены по всему финансовому году и, соответственно, вносят элемент определенности в процесс исполнения бюджета.

Российская практика показывает, что доля налоговой составляющей в обеспечении доходов бюджетов субъектов Российской Федерации, как правило, достаточно высока. Именно налоговые поступления являются главной статьей бюджетных доходов государства и оказывают прямое влияние на социально-экономическое развитие. Средства, взимаемые в виде налогов, составляют главную экономическую силу государства.

Межбюджетные трансферты из бюджетов субъектов РФ предоставляются в форме:

- дотаций на выравнивание бюджетной обеспеченности поселений и дотаций на выравнивание бюджетной обеспеченности муниципальных районов (городских округов);

- субсидий местным бюджетам;

- субвенций местным бюджетам и субвенций бюджетам автономных округов, входящих в состав краев, областей, для реализации полномочий органов государственной власти субъектов РФ, передаваемых на основании договоров между органами государственной власти автономного округа и соответственно органами государственной власти края или области;

- субсидий федеральному бюджету из бюджетов субъектов РФ;

- иных межбюджетных трансфертов бюджетам бюджетной системы РФ

Таблица 3

Исполнение безвозмездных поступлений республиканского бюджета Республики Бурятия за период 2014–2016гг.

|

Наименование безвозмездных поступлений |

2014 год |

2015 год |

2016 год | |||

|

План |

Факт |

План |

Факт |

План |

Факт | |

|

Всего безвозмездных поступлений |

25491,1 |

26255,9 |

22278,7 |

23994,4 |

22804,3 |

21860,9 |

|

Дотации |

15523,5 |

15523,5 |

15020,8 |

15194,6 |

13991,8 |

14165,8 |

|

Субсидии |

3767,2 |

4444,2 |

2879,9 |

2681,3 |

3082,4 |

2322,9 |

|

Субвенции |

2647,5 |

2700,6 |

3031,2 |

3349,5 |

3303,9 |

3182,2 |

|

Иные межбюджетные трансферты |

2711,9 |

2750,1 |

1346,7 |

1351,8 |

621,2 |

630,3 |

|

Безвозмездные поступления от гос-х (муниц-х) организаций |

925,8 |

921,9 |

1657,6 |

1350,6 |

1696,3 |

1719,5 |

|

Прочие безвозмездные поступления |

465 |

0,6 |

250 |

0,25 |

76,5 |

0,08 |

|

Доходы от возврата остатков целевых межбюджетных трансфертов |

110,2 |

114,2 |

170,3 |

241,3 |

55,3 |

148,6 |

|

Возврат остатков в федеральный бюджет |

-195,5 |

-199,2 |

-172,2 |

-175 |

-303,7 |

-308,5 |

Источник: составлено автором на основе данных отчетности об исполнении бюджета Республики Бурятия за 2014–2016 гг. [6], [7], [8].

Как следует из представленной таблицы, за анализируемый период фактическое поступление безвозмездных поступлений исполнялось с расхождением от запланированных параметров. В 2014 г. сверх плана поступило 764,8 млн. руб., (+3 %), в 2015 г.,– 1715,7 млн. руб., (+8 %). В 2016 г., в республиканский бюджет поступило на 943,4 млн. руб., меньше утвержденных параметров (- 4 %).

Таблица 4

Структура безвозмездных поступлений республиканского бюджета Республики Бурятия за период 2014–2016гг.

|

Наименование безвозмездных поступлений |

2014 год |

2015 год |

2016 год |

2016 к 2015,% | |||

|

Сумма, млн.руб. |

Уд.вес,% |

Сумма, млн.руб. |

Уд.вес,% |

Сумма, млн.руб. |

Уд.вес,% | ||

|

Дотации |

15523,5 |

59,1 |

15194,6 |

63,3 |

14165,8 |

64,8 |

93 |

|

Субсидии |

4444,2 |

16,9 |

2681,3 |

11,2 |

2322,9 |

10,6 |

87 |

|

Субвенции |

2700,6 |

10,3 |

3349,5 |

14,0 |

3182,2 |

14,6 |

95 |

|

Иные межбюджетные трансферты |

2750,1 |

10,5 |

1351,8 |

5,6 |

630,3 |

2,9 |

47 |

|

Безвозмездные поступления от гос-х (муниц-х) организаций |

921,9 |

3,5 |

1350,6 |

5,6 |

1719,5 |

7,9 |

127 |

|

Прочие безвозмездные поступления |

0,6 |

0,0 |

0,25 |

0,0 |

0,08 |

0,0 |

32 |

|

Доходы от возврата остатков целевых межбюджетных трансфертов |

114,2 |

0,4 |

241,3 |

1,0 |

148,6 |

0,7 |

62 |

|

Возврат остатков в федеральный бюджет |

-199,2 |

-0,8 |

-175 |

-0,7 |

-308,5 |

-1,4 |

176 |

|

Всего безвозмездных поступлений |

26255,9 |

100,0 |

23994,4 |

100,0 |

21860,9 |

100,0 |

91 |

[Источник: составлено автором на основе данных отчетности об исполнении бюджета Республики Бурятия за 2014–2016 гг.]

Исходя из таблицы 4, можно сказать о том, что в 2014–2016 гг. в структуре безвозмездных поступлений бюджета Республики Бурятия наибольшая доля приходилась на дотации. За рассматриваемый период наблюдается снижение объема дотаций. Если в 2014 г. дотации в республиканский бюджет поступили в размере 15523,5 млн. руб., то к уровню 2016 г. они снизились на 1357,7 млн. руб., или на 9 %.

Субсидии ежегодное уменьшаются, в 2016 году к уровню 2014 года он уменьшился на 52 %. Государство постепенно сворачивает финансовую помощь в виде субсидий на реализацию федеральных целевых программ и софинансирование капитальных вложений. Это в свою очередь повлекло сокращение капитальных расходов Республики Бурятия.

Объем субвенций в 2016 году по сравнению с 2014 годом увеличился на 18 %.

Безвозмездные поступления занимают наибольшую долю в структуре доходов бюджета Республики Бурятия в 2014г., что составило 51,9 % от общего бюджета.

Из представленного анализа целесообразно сделать вывод, что состояние консолидированного бюджета можно рассматривать с разных сторон. Например, со стороны собственных доходов (налоговых и неналоговых), которые отражают его позитивное состояние, то насколько «здорова» сфера региональных финансов, насколько субъект самостоятелен, а можно рассматривать со стороны безвозмездных поступлений, наличие которых уже говорит о негативных тенденциях в отрасли публичных финансов. В Республике Бурятия проблемным вопросом является высокая доля безвозмездных поступлений.

Литература:

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 28.03.2017).

- Отчет об исполнении консолидированного бюджета субъекта российской федерации и бюджета территориального государственного внебюджетного фонда за 2014 год

- Отчет об исполнении консолидированного бюджета субъекта российской федерации и бюджета территориального государственного внебюджетного фонда за 2015 год

- Отчет об исполнении консолидированного бюджета субъекта российской федерации и бюджета территориального государственного внебюджетного фонда за 2016 год

- Левина В. В. Оценка эффективности распределения межбюджетных трансфертов на региональном уровне / В. В. Левина// Финансы. — 2015. — № 2. — С. 14–20.