Ключевые слова: таможенный контроль после выпуска товаров, оптимизация, технологии, Евразийский экономический союз, подразделения ТКПВТ, внешнеэкономическая деятельность.

На современном этапе развития взаимоотношений между государствами-членами Евразийского экономического союза (ЕАЭС) активно осуществляется комплекс мероприятий, направленных на реализацию принципа переноса акцента таможенного контроля с этапа таможенного декларирования и выпуска товаров на этап после выпуска товаров, в том числе в целях профилактики правонарушений.

Данный принцип предполагает более упрощенный и эффективный процесс организации таможенного контроля после выпуска товаров [2].

Таможенный контроль после выпуска товаров представляет собой совокупность осуществляемых таможенными органами после выпуска товаров и при обороте товаров ввезенных на таможенную территорию, посредством проведения таможенных проверок и иных форм таможенного контроля, в том числе с использованием системы управления рисками, на основе категорирования участников внешнеэкономической деятельности (ВЭД) в целях обеспечения соблюдения проверяемыми лицами таможенного законодательства ЕАЭС и законодательства Российской Федерации о таможенном деле [6, с. 8].

Произошедшие в последние несколько лет изменения во внешней торговле Российской Федерации, затронули ранее твердо устоявшиеся закономерности и тенденции. Под ними можно подразумевать: изменение перечня стран, с которыми РФ поддерживает партнерские отношения, структуры внешнеторгового оборота, логистики движения товаров и сокращение объемов таможенного декларирования товаров.

К основным факторам, обусловившим указанные изменения, можно отнести следующие:

1) влияние на структуру и динамику внешней торговли России мирового финансово-экономического кризиса и введенных санкций;

2) корректировки в сфере государственного регулирования внешней торговли, а также интеграционные процессы в рамках Евразийского экономического союза [4, с. 50].

Уже сегодня даны отдельные упрощения ряду участников ВЭД на этапе деятельности с последующим проведением мониторинга и контролем на этапе после выпуска товаров. В рамках такого подхода по результатам анализа показателей деятельности участников ВЭД, осуществляется их категорирование, исходя из потенциальных рисков нарушения таможенного законодательства.

В основе работы по пресечению нарушений в сфере таможенного дела и обеспечения полноты взимания таможенных пошлин, налогов и иных платежей, лежит внутриведомственное и межведомственное взаимодействие. Плодотворное взаимодействие налажено с ФНС России, особенно в части выбора объектов контроля, а также выявления взаимосвязанных нарушений в сфере ВЭД, борьбы со схемами уклонения от уплаты платежей [3].

В настоящее время уровень межведомственного взаимодействия кардинально изменился. Евразийской экономической комиссией проводится работа по интегрированию информационных систем таможенных служб государств-членов ЕАЭС и иных государственных органов на основе интегрированной информационной системы ЕАЭС. Это делается для обеспечения «прослеживаемости» движения товаров от момента пересечения таможенной границы ЕАЭС до их конечного потребителя.

Направления оптимизации проведения таможенного контроля после выпуска товаров:

1) взаимодействие с бизнес сообществом, представители которого принимают самое активное участие в обсуждении новелл таможенного законодательства и выработке предложений по совершенствованию таможенных технологий в сфере таможенного контроля после выпуска товаров;

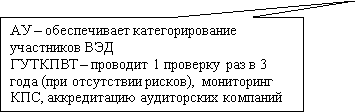

2) возможность применения аудиторских заключений в ходе таможенного контроля. Аудиторское заключение может являться дополнительным источником информации об общем состоянии организации, либо отдельных направлений ее деятельности, в том числе ВЭД, а также о финансовой устойчивости и о качестве внутреннего контроля. Такая информация, несомненно, может использоваться при проведении таможенными органами анализа деятельности участников ВЭД при определении уровня риска и их категории (рис. 1);

3) разработка технологии проведения таможенных проверок на основе электронных документов и сведений, прорабатываемая ГУТКПВТ совместно с иными подразделениями ФТС России;

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 1. Возможности применения аудиторских заключений в ходе проведения таможенного контроля

4) применение технологии «электронной камеральной проверки», которая позволит значительно сократить время проведения такой проверки в отношении участников ВЭД с низким уровнем риска нарушения таможенного законодательства. В прошлом проверочная деятельность строилась на проведении точечных проверок, без анализа влияния результатов проверок на декларирование идентичных или аналогичных товаров, либо на отрасль в целом (рис. 2);

Рис. 2. Камеральная таможенная проверка на основе электронного документооборота

5) применение комплексного подхода. Он заключается в том, что при подготовке и проведении таможенной проверки мы учитываем взаимосвязанные факторы, создавшие условия для нарушения таможенного законодательства, осуществляем активное внутриведомственное и межведомственное взаимодействие. Одним из инструментов реализации комплексного подхода при проведении таможенного контроля после выпуска товаров является механизм внутриведомственного и межведомственного взаимодействия, а также взаимодействие с крупными бизнес сообществами, основанное на заключенных с ФТС России соглашениях;

6) проведение комплексных проверочных мероприятий в отдельных отраслях рынка, затрагивающих одновременно несколько регионов Принятые меры, в число которых входили законодательные инициативы и технические решения, способствовали запуску механизмов самоконтроля и декриминализации отраслей, созданию открытой и добросовестной конкуренции.

По результатам проверочных мероприятий отмечается положительная динамика роста бюджетной эффективности проводимых таможенных проверок.

В 2014 году подразделениями таможенного контроля после выпуска товаров проведено 6 684 проверочных мероприятия в отношении юридических, физических лиц и индивидуальных предпринимателей, в 2015 году их число составило: 4782 таможенные проверки, их них результативные – 3973 [1].

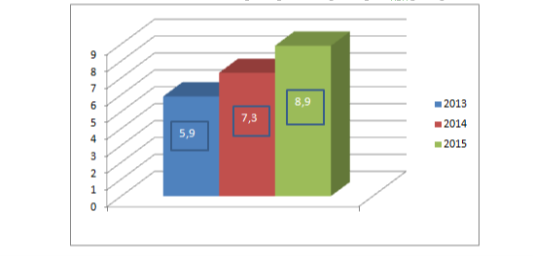

Анализируя данные прошедших лет, можно сделать вывод о том, что наблюдается положительная динамика проведения таможенного контроля после выпуска товаров, с каждым годом увеличиваются суммы доначисленных и взысканных таможенных платежей, а также улучшаются результаты проверочной деятельности таможенных органов (рис. 3).

Рис. 3. Доначислено таможенных платежей и пеней, наложено штрафов, млрд. руб. [1]

На основе мероприятий, проведенных подразделениями ТКПВТ, за январь-июнь 2016 года осуществлено 3412 проверочных мероприятий в отношении юридических, физических лиц и индивидуальных предпринимателей, из них в форме таможенной проверки 2087, в том числе проверок по признакам нарушения законодательства 1693 (результативных – 1 508, результативность – 89,1%).

Процент взыскания составил 48,8%, что на 12,3% больше, чем за январь-июнь 2015 года (36,5%). За январь-июнь 2016 года по результатам проверочной деятельности подразделений ТКПВТ возбуждено 2 095 дел об АП и 143 уголовных дела, назначено наказаний в виде штрафов на сумму 780,7 млн. рублей, взыскано 90,1 млн. руб. [1].

В целях недопущения перемещения в Российскую Федерацию запрещенных к ввозу товаров в местах, приближенных к российско-казахстанскому и российско-белорусскому участкам государственной границы Российской Федерации, функционируют 35 мобильных групп, осуществляющих мероприятия таможенного контроля.

Статистика показывает стабильный на протяжении периода исследования рост показателей работы подразделений таможенного контроля после выпуска товаров. ФТС России стремится к упрощению таможенных процедур и снижению административной нагрузки на участников ВЭД, что в конечном итоге приведет и к сокращению времени, затрачиваемого участниками внешнеэкономической деятельности на перемещение товаров через таможенную границу ЕАЭС. Тем более, что в настоящее время приоритетом работы в рамках контроля после выпуска «является не сумма доначисленных платежей, а сумма взысканных, потому что разница между этими цифрами вызывает задолженность перед государством» [5].

Особая важность рассматриваемого направления деятельности таможенных органов ставит вопрос о необходимости выработки комплекса задач, направленных на повышение эффективности и совершенствование организации деятельности подразделений таможенного контроля после выпуска товаров.

Обеспечение реализации развития таможенного контроля после выпуска товаров возможно при осуществлении следующих мер:

1) совершенствование существующего механизма постконтроля и внедрение новых подходов к проведению проверочных мероприятий на основе учета мирового опыта стран-членов ВТамО;

2) применение системного подхода к организации таможенного контроля после выпуска товаров при выборе объектов проверок для получения результата с необходимым экономическим эффектом;

3) автоматизация аналитических работ и технологий контроля после выпуска товаров.

Таким образом, эффективность организации и результативность применения таможенного контроля после выпуска товаров является одной из важнейших задач таможенной службы Российской Федерации. Осуществление внешней торговли, упрощение таможенных правил в условиях обеспечения экономической безопасности и пополнения федерального бюджета обуславливают разработку мер по модернизации и совершенствованию таможенного контроля после выпуска товаров. В том числе это касается разработки проектов стандартов, методик проведения аудита в таможенной сфере, форм отражения результата, внесения изменений в КоАП России по составу нарушений и мерам ответственности аудиторов за недостоверное представление сведений. Также необходимо формирование перечня и порядка аккредитации аудиторов и требований в целях контроля уровня их квалификации для аудирования вопросов в сфере таможенного дела.

Литература:

- Итоги деятельности таможенных органов по осуществлению таможенного контроля после выпуска товаров за 2015 год [Электронный ресурс] URL: http://www.customs.ru/index.php?option=com_content&view=article&id=23257:------------2015-&catid=343:2012-08-09-12-59-58&Itemid=1830&Itemid=2268 (дата обращения: 10.10.2016).

- Кокнаева М.Д. Система таможенного контроля после выпуска товаров в РФ / Сборник материалов международной межвузовской научно-практической конференции «Актуальные проблемы развития теории и практики экономики таможенного дела». М., 2013. С. 73-77.

- Немирова Г.И., Костин А.А., Костина О.В. Актуальные проблемы системы таможенного контроля и методы их разрешения в Евразийском экономическом союзе // Таможенное дело. 2016. № 4. С. 11-15.

- Петров А. В., Рябинская Н. В. Оценка результатов таможенного контроля после выпуска товаров на основе анализа показателей деятельности уполномоченных подразделений таможенных органов // Молодой ученый. 2016. №10.1. С. 50-54.

- Селезнев В. Таможенный контроль: Результаты и перспективы // Таможня. 2016. № 6 [389].

- Тунтаев Р. И., Трубицын К. В., Чекушкин Е. В. Таможенный контроль после выпуска товаров. СПб.: ИЦ «Интермедия», 2015. 128 с.