За последние годы произошли изменения во внешней торговле Российской Федерации, затронувшие многие существовавшие ранее тенденции и закономерности. В первую очередь это изменение структуры внешнеторгового оборота, перечня стран — основных торговых партнеров России, логистики движения товаров и сокращение объемов таможенного декларирования товаров.

К основным факторам, обусловившим указанные изменения, можно отнести следующие: влияние на структуру и динамику внешней торговли России мирового финансово-экономического кризиса и введенных санкций, корректировки в сфере государственного регулирования внешней торговли, а также интеграционные процессы в рамках Евразийского экономического союза (далее — ЕАЭС). В этих условиях задача повышения эффективности таможенного контроля, в том числе таможенного контроля после выпуска товаров, уровня собираемости таможенных платежей, становится предельно актуальной.

Степень разработанности проблемы проведения таможенного контроля после выпуска товаров(далее — ТК ПВТ) за последние годы достаточно высока: исследование теоретических, организационно-правовых и других вопросов ТК ПВТ осуществляли О. В. Грачев [5], Е. В. Трунина [8; 9], С. Б. Толстая [7] и другие авторы [1; 2; 4].

Таможенный контроль после выпуска товаров — это совокупность мер, осуществляемых таможенными органами после выпуска товаров, а так же при обороте товаров, ввезенных на таможенную территорию ЕАЭС, путем проведения таможенных проверок и применения иных форм таможенного контроля, в т. ч. с использованием системы управления рисками (далее — СУР), на основе категорирования участников внешнеэкономической деятельности (далее — ВЭД) в целях обеспечения соблюдения проверяемыми лицами таможенного законодательства ЕАЭС и законодательства РФ о таможенном деле [10, с. 8].

Организация и проведение таможенного контроля после выпуска товаров возложены на: подразделения ТК ПВТ (уполномоченные подразделения), подразделения, наделенные в соответствии с положениями нормативных правовых актов по проведению таможенного контроля (функциональные подразделения).

В настоящее время структура Федеральная таможенная служба (далее — ФТС России) включает в себя следующие уполномоченные подразделения:

в Центральном Аппарате ФТС России — Главное управление ТК ПВТ;

в региональных таможенных управлениях (далее — РТУ) — службы ТК ПВТ;

в таможнях — отделы ТК ПВТ.

В компетенцию уполномоченных подразделений входят организация и проведение ТК ПВТ по всем направлениям противодействия использования схем и способов уклонения от уплаты таможенных платежей, налогов и иных платежей, возложенных на таможенные органы и (или) несоблюдение запретов и ограничений, в том числе: недостоверное заявление базы исчисления таможенных платежей, занижение суммы таможенных платежей, заявление недостоверных сведений о стране происхождения, предоставление недействительных документов и др.

Анализ имеющейся информации указывает на необходимость дальнейшего развития таможенного контроля в части оптимизации организационно-штатной структуры и функций структурных подразделений, которые в настоящее время могут заключаться в увеличении штатной численности уполномоченных подразделений, а также исключении дублирования проверочных мероприятий при осуществлении ТК ПВТ структурными подразделениями.

В основе организации ТК ПВТ лежит выбор объектов. От выбора объектов напрямую зависит результативность проверочных мероприятий. Определение объектов для таможенных проверок проводится с использованием СУР на основании собственной аналитической работы подразделений ТК ПВТ, информации, поступающей от функциональных подразделений таможенных органов в форме информационно-аналитических справок (далее — ИАС), информации правоохранительных подразделений таможенных органов, а также информации иных государственных и контролирующих органов [3].

Проводя оценку результатов ТК ПВТ, следует проанализировать показатели деятельности уполномоченных подразделений таможенных органов.

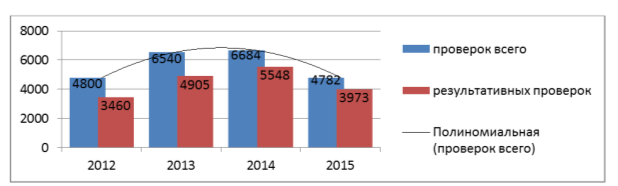

Рассматривая динамику таможенных проверок, отметим, что общее количество таможенных проверок, проводимых таможенными органами после выпуска товаров с 2012 по 2014 год, имело тенденцию к увеличению (рис. 1).

Рис. 1. Динамика таможенных проверок

Однако нельзя не заметить факт, что количество таможенных проверок практически одинаков в 2013 и 2014 годах, хотя в планах на 2014 год было запланировано значительно больше, чем они есть на самом деле. Равенство в количестве проверок, а так же их снижение в 2015 году ниже уровня 2012 года свидетельствует в первую очередь о существенном сокращении внешнеторгового оборота и ликвидации участников ВЭД — объектов проведения таможенных проверок.

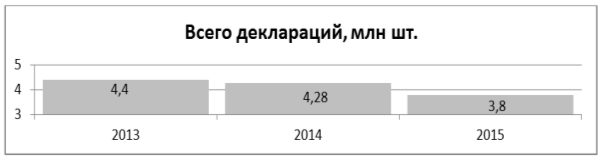

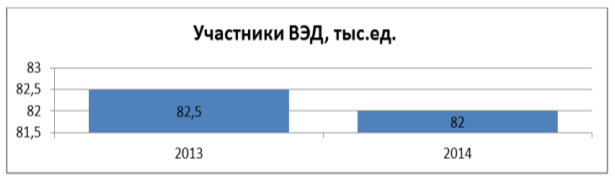

Низкие показатели таможенных проверок связаны с количеством выпуска деклараций таможенными органами (рис. 2), а также сокращения количества участников ВЭД (рис. 3).

Рис. 2. Динамика выпущенных таможенных деклараций за 2013–2015 гг.

Рис. 3. Количество участников ВЭД в 2013–2014 г.

Динамика изменения доли и количества результативных проверок в разрезе оснований их назначения свидетельствует о том, что произошло перераспределение ресурсов по отработке поступающей информации от функциональных и правоохранительных подразделений. Именно здесь мы можем отметить эффективную работу и скооперированность действий подразделений, как уполномоченных, так и функциональных.

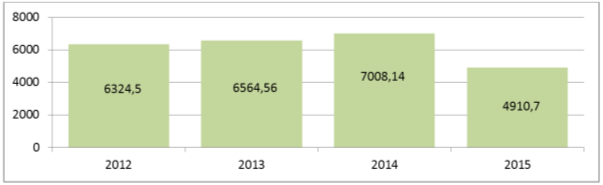

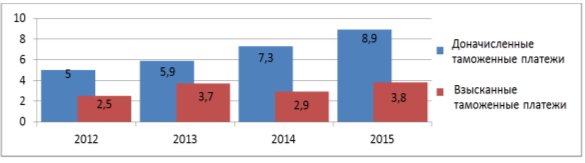

Сложившаяся ситуация в стране, а также на мировом рынке и в международной торговле оказала значительное влияние на поступления в бюджет (рис. 4), однако этот фактор наиболее явно показывает нам, что, несмотря на такое сокращение в 2015 по сравнению с предыдущими тремя годами, эффективность работы подразделений таможенного контроля после выпуска товаров высока, что обуславливается устойчивым ростом сумм доначисленных и взысканных таможенных платежей (рис. 5).

Рис. 4. Поступление платежей в Федеральный бюджет, млрд руб.

Отметим, что данному росту не помешало сокращение уже проанализированных нами таких показателей, как: проведения таможенных проверок, выпуск деклараций, число участников ВЭД.

Рис. 5. Доначисленные и взысканные суммы таможенных платежей, млрд руб.

Динамика изменения доли и количества результативных проверок в разрезе оснований их назначения свидетельствует о том, произошло перераспределение ресурсов по отработке поступающей информации от функциональных и правоохранительных подразделений. Именно здесь мы можем отметить высокую результативность таможенного контроля после выпуска товаров.

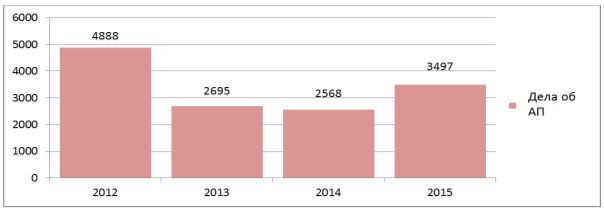

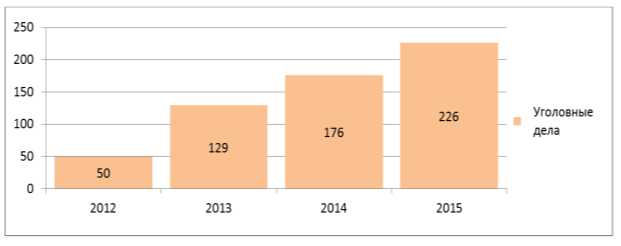

Рассмотрев динамику возбуждения административных правонарушений (далее — АП) и уголовных дел, можно увидеть, что число выявленных АП сокращается, а число уголовных дел растет (рис. 6 и рис. 7).

Рис. 6. Дела об АП, шт.

Рис. 7. Уголовные дела, шт.

Значительное увеличение числа уголовных дел объясняется возобновлением уголовного преследования контрабанды ряда товаров после их включения в перечень стратегически значимых товаров и ресурсов — такая тенденция наблюдается с 2013 года, что объясняет изменение графиков.

Проведенный анализ позволяет отметить работу таможенных органов при осуществлении таможенного контроля после выпуска товаров как эффективную, а сам таможенный контроль — признать результативным. Так же следует отметить, что в 2013 году и начале 2014 года проблемным вопросом было низкое качество поступающих в подразделения ТК ПВТ информационно-аналитических справок (далее — ИАС). Это существенно отражалось на эффективности работы подразделений. В настоящее время наблюдается устойчивая положительная динамика в части улучшения качества поступающих ИАС. В текущем году 86 % из общего числа рассмотренных ИАС были признаны целесообразными.

Результативность таможенных проверок по ИАС в целом по ФТС России также достаточно высока и составляет порядка 82–83 % при установленном значении результативности таможенных проверок 76–78 % [6].

Так, на основании результатов ТК ПВТ в 2013–2015 годах разработано и утверждено 412 профилей рисков (три общероссийских, 38 региональных, 127 зональных и 244 целевых). Они предусматривают применение таможенными органами мер по минимизации рисков, направленных на выбор объектов таможенного контроля.

В перспективе, также имеются планы по дальнейшему развитию подразделений ТК ПВТ, для повышения контрольных показателей, характеризующих деятельность работы уполномоченных подразделений ТК ПВТ.

Литература:

- Абакумов Л. Л., Абакумова Л. Л. Таможенный контроль после выпуска товаров // Новые задачи экономики и пути их решения: сборник статей Международной научно-практической конференции. г. Уфа, Республика Башкортостан. Уфа, 2014. С. 6–12.

- Агапова А. В. Возможности применения зарубежного опыта проведения таможенного контроля после выпуска товаров в России // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. 2014.№ 4. С. 7–13.

- Басарева К. В., Коварда В. В., Минакова И. В., Цуканова Н. Е. Таможенный контроль после выпуска товаров. СПб., 2014.

- Власов Д. Г. Критерии выбора объектов выездной таможенной проверки в зависимости от степени риска нарушения таможенного законодательства // Вестник Российской таможенной академии. 2012. № 4. С. 121–127.

- Грачев О. В. Проблемные вопросы таможенного контроля после выпуска товаров // Юрист. 2008. № 11. С. 13–15.

- Селезнев В. Доверяй и проверяй [Электрон. ресурс]. URL: http://www.customs.ru/index.php?option=com_content&view=article&id=21867:-------------q--q---qq---20--2015-&catid=26:2011–01–24–14–45–21&Itemid=1830 (дата обращения: 20.02.2016).

- Толстая С. Б. Таможенный контроль после выпуска и аудит внешнеэкономической деятельности предприятия (таможенный аспект): сравнительный анализ // Право и экономика. 2013. № 1. С. 59–64.

- Трунина Е. В. Таможенная проверка — новая форма таможенного контроля // Российская юстиция. 2011. № 1.

- Трунина Е. В. Таможенная проверка и таможенная ревизия: сравнительно-правовой анализ // Налоги (газета). 2010. № 20.

- Тунтаев Р. И., Трубицын К. В., Чекушкин Е. В. Таможенный контроль после выпуска товаров. — СПб.: ИЦ «Интерме-дия», 2015. 128 с.