В статье рассматривается сценарное прогнозирование в качестве аналитического инструмента стратегического аудита. Описывается методика составления прогноза, дается характеристика критериев оценки сценариев, а также анализируются особенности, возникающие при использовании такого типа прогнозирования в целях аудита.

Ключевые слова: стратегический аудит, сценарное прогнозирование, оценка сценариев, аналитический инструмент, бизнес-риски

Стратегический аудит часто связан не только с прогнозированием и обоснованием стратегии развития организации, но и с определением уровня возможных изменений внешней среды компании, что имеет особое значение для крупных хозяйствующих субъектов, подверженных сильному воздействию внешнего окружения. Учесть комплекс различных факторов внешней среды при аудите стратегии позволяет такой аналитический инструмент как сценарное прогнозирование, по результатам применения которого выражается мнение о возможности достижения целей организацией и вероятных бизнес-рисках.

Высокая степень вариативности сценариев будущего развития компании и результатов ее деятельности связана с высокими рисками бизнеса. При этом на уровень и характер риска существенное влияние оказывают область происходящих изменений и их новизна [3, с. 165]. Способность своевременно реагировать на изменения внешних факторов и быстро адаптировать свою деятельность к новым условиям является одной из ключевых способностей организации для обеспечения ее долгосрочного экономического успеха.

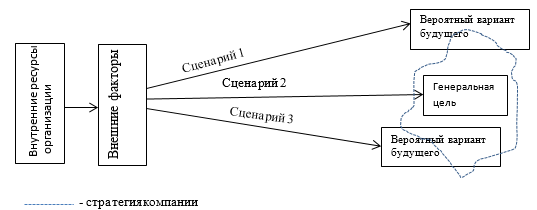

В своей деятельности фирма сталкивается с большим количеством неопределенностей, которые с помощью сценарного прогнозирования можно значительно сократить до двух или трех наиболее вероятных альтернативных вариантов. У любой компании существует не один путь развития, а их вариативность, сценарии позволяют предвидеть риски, характерные для каждого варианта развития событий, в зависимости от состояния внутренних ресурсов компании и изменений условий внешней среды, и составить прогноз достижения генеральной цели в зависимости от наступления того или иного сценария (рис. 1).

Рис. 1. Отношения между вероятными и желаемыми вариантами развития будущего

В отличие от одновариантных прогнозов, которые задают лишь одну траекторию будущего развития, метод сценариев при стратегическом аудитепозволяет моделировать несколько наиболее вероятных вариантов развития событий и формировать рекомендации для каждого из них. Такой подход позволяет повысить готовность компании к различным вариантам будущих событий и адекватным образом на них реагировать.Как отмечает Р. Ф. Брунер, «существует три вида бизнеса. Одни предвидят изменения, другие реагируют на них, а третьи игнорируют. Первые будут процветать. Вторые — бороться за выживание. Третьи не выживут. Предвидеть изменение — это ключ к выживанию. Но успех ждет тех, кто создает изменения» [2, с. 18]. Задача сценарного прогнозирования при проведении стратегического аудита — оценка возможности достижения целей компании в условиях изменчивости внешней среды.

Сценарии представляют собой способ анализа сложной среды, в которой присутствует множество значимых и влияющих друг на друга тенденций и событий [1, с. 182]. Сценарии при прогнозировании могут быть разработаны как на основе формализованных данных, так и экспертных оценках, а также используется их сочетание — формирование консенсус-прогноза. Сценарии базируются на имеющихся ресурсах и возможностях фирмы, но учитывают различные варианты сочетания факторов внешней среды. Обычно сценарное прогнозирование включает в себя три сценария — базовый (инерционный), оптимистический и пессимистический. Базовый сценарий чаще всего строится на предположении о сохранении прошлых трендов развития, при этом не учитывается смена фаз циклов и наступление так называемых «точек бифуркации». Оптимистический и пессимистический сценарии обычно строятся исходя из предельных значений параметров. Оптимистический сценарий базируется на допущении благоприятного сочетания условий и использования ресурсов. Пессимистический, напротив, исходит из неблагоприятного сочетания факторов и тенденций будущего развития. Следует учитывать, что реальная траектория будущей динамики не обязательно пойдет по одному из включенных в прогноз сценариев, а может располагаться в промежутке между оптимистическим и пессимистическим сценариями, а иногда она может выйти за их границы.

Сценарное прогнозирование в рамках стратегического аудита охватывает четыре основных этапа:

- Определение ключевых вопросов стратегического аудита. На данном этапе необходимо изучить специфику бизнеса, провести уточнение стратегии и генеральной цели организации. Аудитору следует получить понимание об основных трендах и проблемах, которые могут привести к существенным изменениям в бизнесе.

- Установка ключевых факторов внешней среды. Проводится качественный анализ внешней среды. При этом важно понимать, что задачей аудитора становится не просто комплексное изучение ближайшего и дальнего окружения компании, а выявление факторов, которые могут оказать воздействие на реализуемость или эффективность стратегии. Другими словами, акцент смещается в сторону предвидения будущих зависимостей межу факторами внешней среды и реализуемостью стратегических целей.

- Ранжирование отобранных факторов. Для целей стратегического аудита не все факторы, оказывающие влияние на стратегию компании, следует учитывать в сценарном прогнозировании. Необходимо принимать во внимание только те аспекты, которые обладают двумя критериями — возможность существенного влияния на стратегию компании и изменчивость.

- Формирование альтернативных сценариев. Сценарии должны охватывать наиболее вероятные варианты развития событий с учетом изменчивости факторов внешней среды, каждый из которых демонстрирует степень достижимости главной цели компании в случае наступления этих событий.

При разработке сценариев следует учитывать, что они должны обладать рядом характеристик, которые позволят аудитору построить качественный прогноз и сформировать объективное мнение о реализуемости стратегии компании:

- Наличие потенциала для принятия решения, поскольку на основе сценариев строится прогноз реализации стратегии организации и формируются рекомендации по совершенствованию стратегии.

- Реалистичность и вероятность. Сценарии должны отражать только те события, которые могут произойти в действительности и включать только наиболее вероятные исходы, так как аудитор выражает мнение о стратегии организации только в существенных отношениях, а излишняя детализация увеличит расходы.

- Отсутствие внутренних противоречий. Каждый сценарий должен быть хорошо продуман, внутренне согласован и логичен.

- Дифференциация. Сценарии должны качественно или структурно отличаться друг от друга, в противном случае, аудитор не сможет объективно оценить все возможные значимые варианты будущего, а будет сравнивать стратегию компании лишь с одним из них.

После составления сценарного прогноза аудитор должен ответить на два вопроса:

1) согласована ли действующая стратегия с одним из наиболее вероятных вариантов развития внешней среды и генеральной целью.

2) насколько сильным будет отклонение параметров, заложенных в стратегии, в случае наступления альтернативного сценария.

В зависимости от ответа на поставленные вопросы, аудитор может прийти к трем выводам, которые служат выражением мнения о жизнеспособности стратегии и являются основой для разработки рекомендаций.

- Стратегия выбрана неверно и не соответствует условиям внешней среды, организация не имеет возможности для ее реализации, требуется значительное изменение стратегии. При этом следует руководствоваться факторами внешнего окружения и оценкой организации, полученными в ходе аудита.

- Стратегия согласована с условиями внешней среды, возможные изменения не должны затрагивать ключевые бизнес-процессы и носят рекомендательный характер для максимизации экономического успеха.

- Реализация стратегии должна начинаться с глубоких изменений в организационной структуре компании, ее бизнес-процессах, что создаст основу для получения преимуществ, в противном случае, существующая стратегия не приведет к достижению генеральной цели.

Сценарное прогнозирование успешно применяется в стратегическом управлении, но как аналитический инструмент стратегического аудита оно еще недостаточно разработано. Методология построения такого прогноза для целей аудита в целом схожа с аналогичным прогнозом в стратегическом управлении, но будет иметь ряд особенностей.

Во-первых, отличие заключается в цели построения такого прогноза. Если при стратегическом управлении сценарии служат, прежде всего, ориентиром для разработки стратегии и принятия управленческих решений, то при стратегическом аудите сценарный прогноз будет являться инструментом оценки возможности достижения намеченных целей.

Во-вторых, информационная база разработки прогноза. В стратегическом аудите большую роль будет играть профессиональное суждение аудитора и влияние выявленных бизнес-рисков и ключевых вопросов аудита. Учитывая неопределенность окружающей среды, аудитор может дать либо собственную вариантную оценку, либо предложить аудируемому лицу представить вариантный расчет [4, с. 14].

В-третьих, в стратегическом управлении при прогнозировании акцент устанавливается на целях и возможных сценариях их достижения, а в стратегическом аудите, в первую очередь, внимание смещено на риски, которые могут не привести к реализации цели, и вероятность их наступления.

В-четвертых, аудитор разрабатывает сценарный прогноз на довольно длинную перспективу, в зависимости от сроков реализации стратегии, и дает ее единовременную оценку, в то время как в управленческих целях такой прогноз проходит постоянный мониторинг и пересмотр.

Использование сценарного прогнозирования при оценке стратегии бизнеса позволяет заметно снизить уровень неопределенности, получить большую уверенность в адекватности выбранной стратегии и понимание того, как нужно поступать, если события будут разворачиваться по тому или иному сценарию. При проведении стратегического аудита допустимо использовать методики сценарного прогнозирования, разработанные для целей стратегического управления с учетом особенностей, которые возникают при применении данного инструмента в рамках процедур аудита. В целом сценарное прогнозирование является универсальным аналитическим инструментом и может использоваться для любой компании, однако имеет выраженную отраслевую направленность, поскольку учитывает специфические факторы внешней среды, характерные для каждой конкретной отрасли.

Литература:

- Аакер Д. А. Стратегическое рыночное управление. — СПб: Питер, 2007. — 496 с.

- Брунер Р. Ф. и др. Краткий курс МВА / Р. Ф. Брунер, М. Р. Икер, Р. Э. Фримен, Р. Е. Спекман, Э. О. Тайсберг; пер. с англ. − М.: Олимп-бизнес, 2000. − 384 с.

- Булыга Р. П. Аудит бизнеса: учебник для студентов магистратуры. М.: Юнити-Дана. 2017, 266 с.

- Булыга Р. П. Становление и развитие стратегического аудита // Аудитор. — 2014. — № 4. — С. 10–17.

- Матс Линдгрен, Ханс Бандхольд. Сценарное планирование: связь между будущим и стратегией. — М.: ЗАО «Олимп — Бизнес», 2009. — 256 с.