Проблема определения конкурентоспособности коммерческого банка занимает особое место среди существующих теоретических и практических проблем анализа его деятельности. Это обусловлено усилением конкурентной борьбы на рынке банковских услуг. В условиях динамичного развития экономики каждый банк сегодня должен выбирать конкурентоспособность как определяющий фактор качества услуг финансово-кредитного учреждения, эффективной деятельности как на национальном, так и на международном рынках.

Повышение конкурентоспособности банковского сектора является одним из главных целевых ориентиров, закрепленных Концепцией социально-экономического развития Казахстана до 2020 года. В данном документе отмечено, что устойчивость финансово-банковской системы должна способствовать обеспечению национальной безопасности государства [1]. Поэтому возникает необходимость в разработке эффективного инструментария методов оценки конкурентоспособности коммерческого банка. Исходя из этого, проведём анализ существующих методов оценки конкурентоспособности коммерческих банков на современном этапе.

Для начала отметим, что конкурентоспособность коммерческого банка является ключевым показателем в определении уровня его эффективности. Однако, несмотря на важность данного понятия, в среде научной мысли не существует единого суждения, по определению его сущности. Среди ученых отсутствует единое четкое экономическое толкование указанного термина, что в свою очередь приводит к появлению противоречий в анализе и управлении конкурентоспособностью банковских учреждений.

Большинство исследователей считают, что уровень конкурентоспособности банка отражает успешность его функционирования в процессе приобретения, содержания и расширения рыночных позиций, предполагает способность банковского учреждения обеспечивать соответствие своих услуг запросам потребителей и противостоять негативному влиянию внешней среды [2, с. 77].

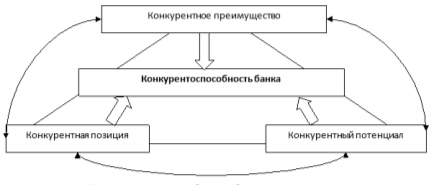

Кроме того, в экономической литературе сущность категории «конкурентоспособность» часто рассматривается через такие категории, как «конкурентное преимущество», «конкурентный статус», «конкурентная позиция» и «конкурентный потенциал» [3, с. 304]. С целью определения инструментов оценки и обоснования методов управления конкурентоспособностью банка была установлена иерархия указанных понятий. Взаимосвязь данных категорий отражена на рисунке 1.

Рис. 1. Иерархия категорий конкурентоспособности банка

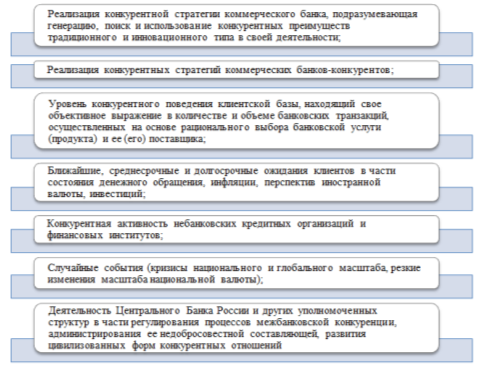

В процессе изучения и оценки конкурентоспособности банка, необходимо не только понимание сущности и природы данного понятия, но и обязательное изучение факторов, которые влияют или какой-то мере могут повлиять (рис. 2).

Рис. 2. Факторы, влияющие на конкурентоспособность коммерческого банка

В настоящее время существует достаточно большое разнообразие методик оценки конкурентоспособности коммерческого банка. Наиболее распространенными в мировой практике методами являются RATE, CAMELS, Sheshukoff Bank, метод «информационного наблюдения», метод банковского скоринга [4, с. 143].

Методика RATE по своей сути представляет собой рейтинговую оценку банков. Что позволяет ранжировать их и выявить наиболее конкурентоспособный банк. Что касается CAMELS, то эта методика анализа представляет собой стандартизированные требования к банкам и является довольно эффективным методом, однако все же имеет ярко выраженные недостатки в методических аспектах, а именно низкий уровень формализации, сильную зависимость от объективности и компетенции аналитиков и прочее. Метод «информационного наблюдения» также является рейтинговой оценкой — это система оценки деятельности банков, которая основана на агрегированных показателях и характеристиках. Такой рейтинг помогает ранжировать банки по их месту среди других кредитных институтов. Метод банковского скоринга предусматривает построение скоринговых систем, основываясь на различных показателях.

К эффективным методам оценки конкурентоспособности банка можно отнести и построение кредитных рейтингов. Такая система предлагает инвестору информацию о рискованности вложений в такой банк. С другой стороны, для банка этот рейтинг влияет на доступность к капиталу, а также определяет его стоимость [5, с. 25].

Также заслуживает внимания методика Коломиец И. В., которая базируется на анализе активов, капитала и финансовом результате банков. Характерными чертами являются простота, доступность информации для расчета и оперативность расчетов. В процессе оценки уровня конкурентоспособности банка особенно важно определение факторов влияния и степени их влияния на конкурентоспособность банка. В частности, в работе Коломиец И. В. предложено оценку уровня конкурентоспособности исходя из влияния следующих факторов: уровень надежности банка, размер активов банка, размер капитала, финансовый результат деятельности банка [6, с. 53]. Соответственно каждый из показателей имеет свою значимость в общем показателе. Однако, из-за своей простоты данная методика не учитывает в полной мере всех факторов влияния на результирующий показатель, поэтому с целью получения наиболее объективного результата исследований целесообразно дополнительное использование и другой методики.

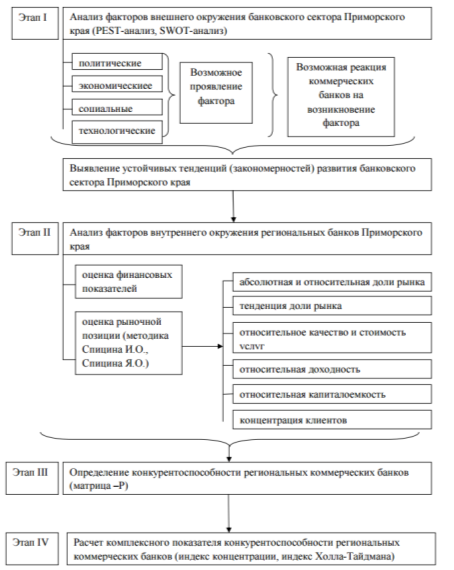

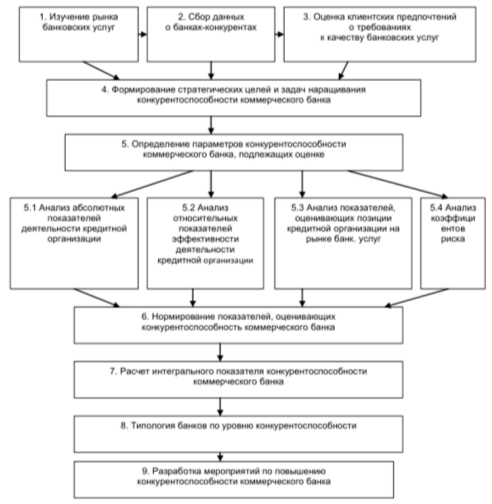

Алгоритм поэтапной оценки, позволяющий оценить уровень конкурентоспособности региональных банков, который может быть также использован для оценки конкурентоспособности отдельно взятого коммерческого банка, в том числе и в динамике, предложен Ю. В. Разумовой (рис. 3). [4, с. 36]

Рис. 3. Алгоритм оценки конкурентоспособности коммерческих банков по методике Ю. В. Разумовой

Достоинствами данного метода оценки конкурентоспособности коммерческих банков являются четко сформулированные этапы оценки развития конкурентной среды, рекомендованы апробированные методы оценки показателей и тенденций на каждом этапе, а также рекомендован доступный для широкого круга лиц источник информации и сгруппирован набор показателей для анализа, что упрощает ее применение. Кроме того, данный алгоритм может быть использован для любого отдельно взятого коммерческого банка для выявления текущего положения на рынке, факторов способных повлиять на деятельность коммерческого банка, а также внутренних возможностей для разработки и реализации стратегии по поддержке или повышению его конкурентоспособности.

Особой популярностью в настоящее время пользуются методики интегральной оценки конкурентоспособности, т. к. конкурентоспособность банка — это интегральная характеристика, складывающаяся из многих параметров, в том числе и из финансовых показателей. Потребность в формировании интегральных оценок конкурентоспособности кредитной организации возникает в связи с тем, что частные индикаторы, описывая те или иные явления, не позволяют получить комплексного представления об уровне развития и занимаемых позициях коммерческого банка. Другая причина необходимости формирования интегральных оценок — стремление понять происходящие в кредитной организации процессы и их причины. Только анализируя совокупность частных индикаторов, можно выявить причины роста или снижения величины ресурсной базы, уровня доходности активов, прибыльности, и, в конечном итоге, финансового положения коммерческого банка.

Алгоритм расчета интегрального показателя оценки конкурентоспособности коммерческого банка состоит из трех этапов:

1) отбор показателей, влияющих на конкурентоспособность коммерческого банка;

2) приведение выбранных параметров в сопоставимый вид;

3) агрегирование показателей.

Результаты первого этапа оказывают значительное влияние на оценку конкурентоспособности кредитной организации. Набор выбранных показателей должен отвечать условиям необходимости и достаточности: не быть избыточным, но при этом учитывать все аспекты деятельности.

Выбор параметров необходимо проводить с учетом целей и масштабов исследования: оценка конкурентоспособности одного или нескольких банков, банковской системы региона или страны. Первоначальный отбор факторов неизбежно происходит с использованием экспертного мнения, но целесообразность включения в модель каждого показателя необходимо проверять с применением методов корреляционно-регрессионного анализа.

На втором этапе происходит приведение выбранных параметров в сопоставимый вид. Исходные количественные параметры измеряются в различных единицах, и перед решением задачи производится нормирование.

Отечественные ученые предлагают ряд различных методик, основные из которых базируются на интегральной оценке конкурентоспособности банка. В частности, методика Черновой С. А., Алиевой М. Ю. предполагает построение интегральной оценки на основе показателей конкурентоспособности банковских услуг, места банка на рынке банковских услуг и возможности банка по удержанию позиций на рынке (рис. 4) [5, с. 95].

Рис. 4. Структурно-логическая схема формирования критериев и показателей конкурентоспособности коммерческого банка

Сопоставимость показателей конкурентоспособности коммерческих банков (качественных и количественных) обеспечивается посредством их перевода в качественные аналоги по формуле интегрального показателя (рис. 5) [6, с. 97].

Рис. 5. Алгоритмизированная методика интегральной оценки конкурентоспособности региональных коммерческих банков

Особенностью данной методики является использование комбинации методов многомерного сравнительного анализа, методов качественной статистики и способов агрегирования показателей оценки конкурентоспособности банков.

Ещё одной методикой интегральной оценки конкурентоспособности банка является авторская методика, предложенная Н. Н. Куницыной и В. С. Краюшкиным. Условно пошаговые элементы предлагаемой методики оценки конкурентоспособности коммерческого банка представлены на рис. 6. [3, с. 304]

Рис. 6. Методика интегральной оценки конкурентоспособности коммерческого банка

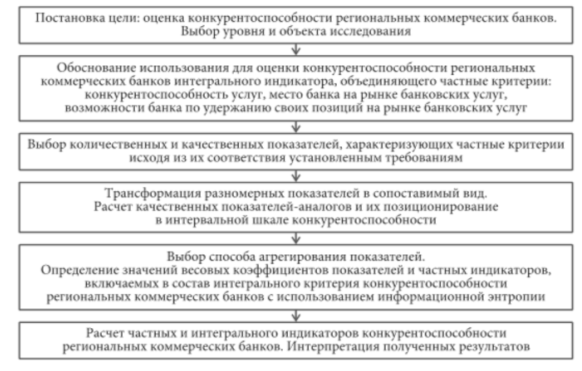

В данной методике для объективной оценки конкурентоспособности банка разработан обобщенный показатель, учитывающий разные методики оценки конкуренции и в итоге позволяющий принять однозначное управленческое решение.

Таким образом, на наш взгляд, современная система оценки конкурентоспособности коммерческого банка должна базироваться на интегральных, комплексных показателях, иначе говоря, формироваться совокупностью частных индикаторов.

Каждый из рассмотренных выше методов имеет как свои преимущества так и недостатки. Именно поэтому, для наиболее точных результатов целесообразно применять одновременно несколько методик.

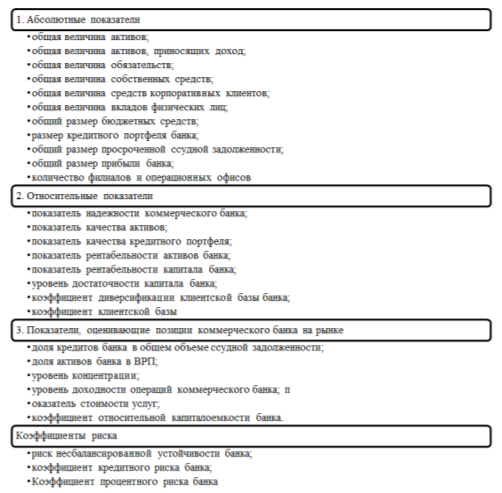

Сравнительный анализ методик оценки конкурентоспособности коммерческого банка на рынке, позволяет выделить основные группы показателей, характеризующих эффективность и конкурентоспособность деятельности кредитной организации, и сгруппировать их в блоки (рис. 7).

Рис. 7. Группировка показателей оценки конкурентоспособность коммерческого банка

Таким образом, анализ рассмотренных современных методик оценки конкурентоспособности коммерческого банка позволяет заключить, что конкурентоспособность банка является показателем, характеризующим эффективность работы банка в целом. Именно поэтому процесс оценки конкурентоспособности должен учитывать множество качественных и количественных факторов, которые в современной изменчивой и турбулентной конкурентной среде сложно адекватно отследить. Все существующие методики оценки конкурентоспособности банка имеют как преимущества, так и недостатки, которые необходимо индивидуально учитывать в каждом конкретном случае. Целесообразным является мониторинг показателей и внедрение, в случае их ухудшения, определенных мер по повышению эффективности и конкурентоспособности банка.

Литература:

- Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года [Электронный ресурс]. — URL: http://www.consultant.ru.

- Колесов П. Ф. Модель оценки конкурентоспособности коммерческого банка / П. Ф. Колесов // Проблемы и перспективы экономики и управления: материалы междунар. науч. конф. (г. Санкт-Петербург, апрель 2012 г.). — СПб.: Реноме, 2012. — С. 77–81.

- Куницына H. H., Краюшкин B. C. Разработка методики интегральной оценки конкурентоспособности коммерческого банка // Мир науки, культуры, образования. — 2013. — № 2. — С.303–306.

- Вороханова Ю. М., Щипакина Н. К. Методы и инструменты оценки конкурентоспособности банковской системы России // Science Time. — 2015. — № 4. — С. 139–148.

- Эзрох Ю. С. Доходный подход в оценке конкурентоспособности коммерческого банка // Финансовая аналитика: проблемы и решения. — 2013. — № 39. — С.23–33.

- Коломиец И. В. Модели оценки конкурентоспособности банка // Управление развитием. — 2012. — № 19(140).- С. 52–54.