В статье рассматриваются понятие и виды затрат применительно к автотранспортному предприятию. Подробно исследуется состав статьи затрат на техническое обслуживание и текущий ремонт автомобильного транспорта и факторы, влияющие на их планирование. Предложены способы снижения себестоимости услуг транспортного предприятия, в той части, которая зависит от затрат на работы по ТО и ТР.

Ключевые слова: классификация затрат, транспортное предприятие, техническое обслуживание, текущий ремонт, снижение себестоимости, факторы, планирование затрат

Управление затратами на автотранспортных предприятиях (АТП) включает множество проблем, которые рассматриваются обязательно с учетом особого места транспорта в экономике. Отраслевая позиция предполагает влияние управления затратами на уровень конкурентоспособности АТП за счет использования политики более гибких тарифов, основанных на снижении себестоимости единицы транспортных услуг.

Затраты характеризуют фактический объем ресурсов в денежном выражении, использованных в определенных целях.

Термин «затраты» употребляют, если речь идет о фактическом использовании ресурсов на производство и формировании себестоимости единицы транспортной услуги.

Три важных положения формируют базовое представление о сущности затрат предприятия [7, c. 147]:

− затраты всегда определяются в соотношении с конкретными задачами, целями, то есть расчет объема использованных ресурсов производится в денежном выражении в целом по предприятию, по его производственным подразделениям или по основным функциям производства услуг (продукции);

− объем ресурсов, использованных для производства услуг (продукции) допускается выражать в денежных и натуральных единицах, но в экономических расчетах затраты получают зачастую денежное выражение;

− использование ресурсов определяет затраты, отражая, виды и количество израсходованных ресурсов при производстве и реализации услуги (продукции) в определенный период времени.

В настоящее время выделяют множество видов группировок затрат на АТП, в частности, по признакам различного характера [3, c. 1028]:

− экономическая роль в процессе производства: накладные и основные;

− вид услуг: возникающие в процессе складского хранения, осуществления логистических и экспедиционных услуг, транспортировки, грузопереработки, погрузочно-разгрузочных операций и др.;

− периодичность возникновения: единовременные и текущие;

− вид перевозок: километровые, повременные, сдельные;

− элементы затрат: амортизация основных средств, отчисления на социальные нужды, на оплату труда, материальные и др.;

− целевое назначение затрат: коммерческие, прочие производственные, потери от брака, общехозяйственные, общепроизводственные, отчисления на социальные нужды, заработная плата производственных рабочих, энергия и топливо на технологические цели, услуги сторонних предприятий производственного характера, а также возвратные отходы, материалы и сырье;

− время возникновения и отнесения на себестоимость: будущих периодов, предстоящие, текущие;

− метод отнесения затрат на производство: косвенные и прямые;

− отношение к объему производства: условно-переменные, условно-постоянные.

В процессе образования себестоимости транспортной продукции затраты принимают прямое или косвенное участие, поэтому они делятся соответственно на прямые и косвенные.

Затраты на техническое обслуживание (ТО) и текущий ремонт (ТР) относятся к прямым и включаются непосредственно в себестоимость единицы транспортной продукции. В то же время величина данного вида затрат зависит от изменения общего пробега автомобилей и потому являются переменными, рассчитываются на 1 км пробега.

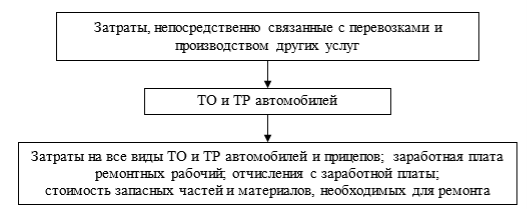

Статья затрат «ТО и ТР подвижного состава» состоит из нескольких разнородных экономических элементов и называется комплексной, включает планирование затрат на выполнение ежедневного обслуживания (ЕО), ТО-1, ТО-2 и ТР (капитальные ремонты агрегатов, прицепов и автомобилей производятся за счет средств амортизационного фонда), а также затраты на ремонт и ТО прицепов и автомобилей своими силами, оплату услуг по ТО и ТР, оказываемых сторонними организациями, стоимость материалов и запасных частей к автомобилям (рисунок).

Рис. 1. Затраты на ТО и ТР в общей структуре затрат [1, c. 139]

ТО и ТР, выполняемые собственными силами транспортного предприятия, образуют следующие виды затрат [5, c. 193]:

− заработная плата и премии водителей и рабочих, осуществляющих текущий ремонт и заняты на проведении ТО;

− отчисления от затрат на оплату труда водителей и рабочих, занятых в процессе проведения ТО и ТР, в Фонд занятости населения, в Пенсионный фонд отчисления на социальное страхование и в Фонд обязательного медицинского страхования;

− стоимость материалов, воды для технологических нужд, смазочных материалов и запасных частей;

− наценки снабженческо-сбытовых организаций в части, приходящейся на стоимость материалов, запасных частей и прочих расходных материалов, используемых в процессе выполнения ремонта и технического обслуживания в отчетном периоде, а также транспортно-заготовительные расходы;

− амортизационные отчисления по соответствующим основным производственным фондам;

− плата за аренду помещений, оборудования и прочих необходимых для процесса осуществления ТО и ТР активов, износ соответствующих нематериальных активов.

АТП, образуя ремонтный фонд, плановые и фактические затраты, связанные с оплатой проводимых по ТО и ТР подвижного состава работ, относят на ремонтный фонд в определяемых нормативом отчислений размерах, базой исчисления которых является балансовая стоимость подвижного состава.

Общая сумма затрат на выполнение работ, связанных с ремонтом и ТО, специализированными предприятиями (сторонними организациями), слагаются из сумм, указанных в выставленных ими счетах за выполненные работы [4, c. 249].

Факторами, влияющими на планирование затрат по статье «ТО и ТР», являются как модификация подвижного состава, цены на запчасти и комплектующие, срок эксплуатации подвижного состава, условия эксплуатации, так и природно-климатические условия.

Главный фактор, позволяющий снизить объем затрат на ТО и ТР — увеличение коэффициента использования пробега и грузоподъемности. При этом повышается выработка на 1 км пробега и 1 час работы автомобиля, в результате чего снижается уровень затрат на содержание автомобильного парка по всем статьям затрат, в особенности по статье затрат на ТО и ТР, что обеспечивает значительное снижение себестоимости перевозок.

Снижение себестоимости от сокращения затрат на ТО и ремонты определяют как произведение разницы в стоимости ТО и ТР, приходящейся на 1 км пробега в планируемом и отчетном периодах, и общего количества километров пробега по плану [2, c. 56].

Значительная экономия также может быть получена в результате снижения затрат на ТО и ТР за счет совершенствования организации ТО, механизации работ и т. д. Сокращение объема работ или количества технических воздействий может вызвать повышенных износ автомобилей и в результате снижение межремонтных пробегов, что явится причиной увеличения расходов на ТР.

Снижение расходов на эксплуатационные ремонты достигается путем увеличения межремонтных пробегов при своевременном и высококачественном проведении всех видов ТО, соблюдения правил технической эксплуатации подвижного состава и выполнения ТР в необходимые сроки и с высоким качеством [6, c. 72].

Увеличение межремонтных пробегов автомобилей снижает себестоимость перевозок не только из-за снижения стоимости ТР, но и за счет увеличения коэффициентов технической готовности и выпуска автомобильного парка, а следовательно, повышения производительности подвижного состава (при этом уменьшается доля накладных расходов на единицу транспортной продукции).

Литература:

- Гилева А. П., Лерман Е. Б., Эйхлер Л. В. Экономическое обоснование затрат автотранспортного предприятия: Учебно-методическое пособие. — Омск: Сибирская государственная автомобильно-дорожная академия, 2016. — 80 с.

- Горбунова З. В., Колчин В. С. Экономика отрасли: автомобильный сервис. — Иркутск: Иркутский национальный исследовательский технический университет, 2016. — 102 с.

- Куликова Г. А., Малашенко В. М. Модификация методики анализа доходов и расходов транспортных предприятий в условиях кризиса российской экономики. //Экономика и предпринимательство. — 2016 — № 2–2 — С. 1027–1034.

- Логинова Н. А. Планирование на предприятии транспорта: Учебное пособие. — М.: Инфра-М, 2014. — 320 с. (249).

- Туревский И. С. Экономика отрасли (автомобильный транспорт): учебник. — М.: Инфра-М, 2015. — 288 с. (193).

- Шпильман Т. М., Стрельникова Л. М., Горбачев С. В. Экономика автотранспортного предприятия: учебное пособие. — Оренбург: Оренбургский государственный университет, 2014. — 142 с. (72).

- Экономика и организация автотранспортного предприятия: учебник и практикум для академического бакалавриата /под ред. Е. В. Будриной. — М.: Юрайт, 2016. — 268 с. (147)