Оптимизация имущественного состояния организации — одна из возможных конкурентных стратегий организации. При этом, важно учитывать, что конкурентная стратегия организации должна включать одновременно два фактора:

− во-первых, предусмотрение долгосрочных действий, от которых будут зависеть позиции на рынке и будущие возможности организации;

− во-вторых, учет краткосрочных тактических ходов, позволяющих оперативно реагировать на складывающуюся ситуацию.

В связи с этим, для претворения конкурентной стратегии в жизнь необходимо обеспечить оптимизацию использования имеющихся конкурентных преимуществ (в т. ч. имущественного состояния организации) и создавать новые конкурентные преимущества [1, c. 106].

Один из способов объективно оценить конкурентоспособность организации внешнем рынке является бенчмаркинг. В зарубежной терминологии «бенчмаркинг» обозначает стандарт, полученный экспертным путем и используемый в качестве эталона, а также стандарт, опираясь на который, можно дать оценку чему-либо [2, c. 88].

Содержательно раскрыть суть бенчмаркинга можно через его составляющие:

− сравнение финансовых, экономических и качественных показателей деятельности своего предприятия с показателями предприятий конкурентов;

− анализ, изучение и применение успешного опыта других предприятий на своем предприятии [3].

Очевидно, что любое сравнение в целях объективизации будет возможным, лишь при всестороннем, доброкачественном анализе внутренних ресурсов организации и его имущественного положения. Основная задача управления имущественным состоянием организации заключается в повышении эффективности его использования и, таким образом, обеспечении роста доходов за счет оптимального соотношения количества и качества имущества.

Горизонтальный и вертикальный анализ бухгалтерского баланса является частью анализа имущественного положения организации.

Проведение анализа имущественного положения представляет собой наиболее важное направление совершенствования управления имуществом в организации и, как показывает практика, без него невозможно принять эффективное управленческое решение.

Центральной формой бухгалтерского отчетности является бухгалтерский баланс, который характеризует состояние имущества организации с точки зрения его состава и источников формирования на определенную дату.

Бухгалтерский баланс является наиболее информативной формой, которая позволяет принимать обоснованные управленческие решения. Умение читать баланс — знание содержания каждой его статьи, способа ее оценки, роли в деятельности организации, связи с другими статьями, характеристики этих изменений для экономики организации [4].

Анализ бухгалтерского баланса является одним из направлений анализа финансового состояния организации, причем одним из самых сложных, трудоемких, но в то же время важных и информативных [5].

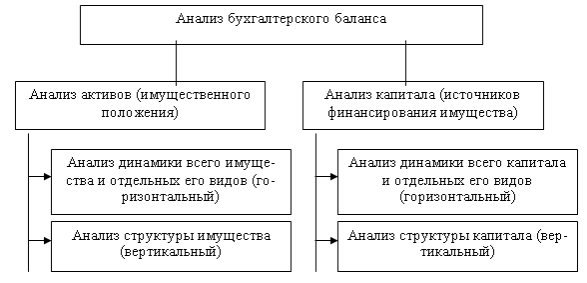

В связи с тем, что бухгалтерский баланс организации состоит из актива и пассива, его анализ также делится на анализ активов (имущественного положения) и анализ капитала (источников финансирования имущества) (рисунок 1).

Рис. 1. Направления и содержание анализа бухгалтерского баланса коммерческий организации

Методика оценки имущественного состояния организации как единого методологического подхода состоит из:

− горизонтального анализа активных статей баланса, основанного на изучении динамики показателей и определении их абсолютных и относительных изменений;

− вертикального анализа активных статей баланса, изучающего структуру имущества и причины ее изменения [6].

С помощью анализа имущественного положения (активов) можно сделать выводы о том, какие виды имущества имеются у организации, как они изменяются за период исследования и какова их структура.

Анализ капитала позволяет сделать выводы о составе источников финансирования, динамике их изменения, а также об их структуре. Методика анализа капитала в целом аналогична методике анализа активов.

В статье рассмотрена проблема оценки и оптимизации имущественного состояния ООО «Урожайное» с. Соколовка Чугуевского района Приморского края на основе результатов горизонтального и вертикального анализа его бухгалтерского баланса.

ООО «Урожайное» — сельхозтоваропроизводитель, занимающийся производством и реализацией продукции растениеводства и животноводства.

Горизонтальный и вертикальный анализ бухгалтерского баланса ООО «Урожайное», показал, что общее увеличение имущества организации и источников его формирования за исследуемый период составило 10,04 %, что свидетельствует о расширении хозяйственного оборота организации.

Основным имуществом организации являются внеоборотные активы, что объясняется спецификой деятельности организации — сельскохозяйственное производство, в котором задействованы значительные производственные мощности. Однако преобладание внеоборотных активов свидетельствует о том, что большая часть имущества ООО «Урожайное» немобильна.

В целом в структуре и динамике активов организации определяются положительно-складывающие тенденции, в частности рост стоимости основных средств, сокращение остатков дебиторской задолженности, увеличение остатков денежных средств.

Основным источником формирования имущества организации выступают заемные средства. Удельный вес собственных источников формирования имущества организации в 2015 г. составил 21,21 %, что намного ниже 50 % — минимального значения удельного веса собственного капитала организации в общей сумме валюты баланса, гарантирующего его финансовую устойчивость.

В целом в структуре и динамике пассивов организации определяются отрицательно-складывающие тенденции, в частности значительное сокращение собственного капитала и увеличение долгосрочных и краткосрочных кредитов и займов. Это способствует снижению его финансовой устойчивости, что наглядно отражают данные таблицы 1.

Почти все рассчитанные показатели финансовой устойчивости не соответствуют установленным нормативам, что свидетельствует о финансовой неустойчивости организации и доказывает сделанные ранее предположения. У организации недостаточно собственных оборотных средств для покрытия своих оборотных активов в целом и запасов в частности. Оно испытывает сильную зависимость от заемных источников финансирования.

Таблица 1

Анализ коэффициентов финансовой устойчивости ООО «Урожайное» за 2013–2015гг.

|

Наименование финансового коэффициента |

Норматив |

2014г. |

2015г. |

2015г. |

Изменение +/- 2015г. к 2014г. |

|

Коэффициент обеспеченности предприятия собственными оборотными средствами |

≥ 0,10 |

-0,05 |

-0,55 |

-0,77 |

-0,72 |

|

Коэффициент маневренности |

0,20–0,50 |

-0,06 |

-0,76 |

-1,62 |

-1,56 |

|

Коэффициент автономии (финансовой независимости) |

>0,50 |

0,48 |

0,32 |

0,21 |

-0,27 |

|

Коэффициент финансовой устойчивости |

0,50–0,70 |

0,83 |

0,88 |

0,85 |

0,02 |

|

Коэффициент соотношения заемных и собственных средств |

< 1,00 |

1,10 |

2,13 |

3,71 |

2,61 |

|

Коэффициент соотношения мобильных и иммобилизованных средств |

нет |

-0,19 |

-1,99 |

-2,15 |

-1,96 |

Резюмируя полученные результаты, отметим, что баланс ООО «Урожайное» не соответствует всем характеристикам «хорошего» баланса. Так, оборотные активы снизились на фоне увеличения внеоборотных; собственный капитал не превышает заемный и снизился на фоне увеличения заемного. Однако имеют место и положительно складывающиеся тенденции: валюта баланса в конце отчетного периода по сравнению с началом периода увеличилась на 10,04 %; в балансе предприятия отсутствует статья «Непокрытый убыток»; темпы снижения дебиторской и кредиторской задолженности примерно одинаковые; доля собственных средств в оборотных активах выше 10 %.

Проведенный анализ имущественного состояния ООО «Урожайное» позволит руководству организации принять эффективное решения по управлению имуществом. При разработке и реализации управленческого решения необходимо особо обратить внимание на следующие результаты анализа:

− высокая доля дебиторской задолженности в структуре оборотных средств;

− невысокий уровень ликвидности имущества;

− снижение эффективности использования основных производственных фондов и оборотных активов.

Таким образом, организации необходимо оптимизировать состав имущества для обеспечения более эффективной хозяйственной деятельности.

С целью оптимизации имущественного состояния ООО «Урожайное» можно рекомендовать следующие мероприятия:

1) разработать «грамотную» кредитную политику, предусматривающую систему предоставления скидок за досрочную оплату счетов. Высвобожденные в результате погашения дебиторской задолженности денежные средства можно направить на погашение кредиторской задолженности;

2) использовать нормирование производственных запасов, благодаря чему организация сможет рассчитать оптимальный остаток необходимых ей производственных запасов на конец периода и сократить расходы на хранение излишних запасов;

3) реализовать неиспользуемые непроизводственные помещения по рыночной стоимости.

При выполнении всех предложенных мероприятий, обеспечивающих улучшение финансовой политики управления оборотными и внеоборотными активами ООО «Урожайное» в полном объеме, можно с уверенностью сказать, что имущественное и финансовое состояние организации улучшится.

Литература:

- Левченко Т. А. Планирование и контроль на предприятии: новые инструменты. / Т. А. Левченко // Труды дальневосточного государственного технического университета. — 2001. — № 130. — С. 106–116.

- Левченко Т. А. Использование бенчмаркинга в управлении промышленным предприятием. / Т. А. Левченко // Вестник Дальрыбвтуза. — 2015. — № 6. — С. 88–91.

- Маслов Д. В. Глобальный бенчмаркинг / Д. В. Маслов // Консультант. − 2010. — № 11. — С. 15–17.

- Стерлигова К. Г. Бухгалтерский баланс как форма бухгалтерской отчетности / К. Г. Стерлигова. // Ученые записки Тамбовского отделения РоСМУ. — 2013. — № 1. — С. 144–146.

- Греченюк А. В. Современные аспекты анализа бухгалтерского баланса предприятия / А. В. Греченюк // Теория и практика общественного развития. — 2014. — № 13. — С. 129–132.

- Кирьянова З. В. Анализ финансовой отчетности: учебник / З. В. Кирьянова, Е. И. Седова. — М.: Юрайт, 2014. — 428 с.