Необходимым элементом оценки финансового состояния является финансовая устойчивость строительной компании, предполагающая определенную стабильность финансовой деятельности. Устойчивость финансовой деятельности в экономической литературе излагается по-разному, также есть много разногласий согласно существенным особенностям понятия финансовой стабильности предприятия, относительно определения цели и ее структуры [1]. Финансовая устойчивость строительной организации характеризуется отношением собственных и заемных средств, их степенью накопления, в результате экономической активности компании, так же отношением краткосрочных и долгосрочных обязательств, способностью обеспечивать материальные оборотные активы собственными источниками [2]. Финансовой устойчивостью также характеризуют способность организации поддерживать свою деятельность определенный период времени, включая обслуживание полученных кредитов и обеспечение высококачественного производства, выявляя при этом определенную кредитоспособность компании. Также финансовая стабильность предприятия понимается как оценка уровня риска операций предприятия по отношению к балансу или превышению доходов над расходами. Финансовая стабильность является характерным свидетельством стабильного превышения дохода над расходами, свободного маневрирования деньгами предприятия и их эффективного использования, непрерывного производственного процесса и реализации продукции [3].

Также исследуемый показатель финансовой устойчивости является сложным понятием, которое можно расшифровывать как состояние финансовых ресурсов, распоряжение и использование которых предоставляет развитие предприятия на основе увеличения прибыли и собственного капитала, при этом сохранив в условиях допустимого риска уровень платежеспособности и кредитоспособности. Финансовая устойчивость строительных организаций создается в ходе реализации отношений с поставщиками, покупателями, налоговыми органами, банками и другими партнерами. Ее экономические перспективы зависят от улучшения финансового состояния строительной организации. Финансовая устойчивость так же влияет на инвестиционную привлекательность, это особенно важно, когда на рынке присутствуют много крупных игроков в строительном бизнесе. Финансовая стабильность может быть характеризована как отражение стабильного превышения дохода над расходами организации, предоставляющей свободный оборот ее потоков денежных средств. Платежеспособность можно рассмотреть как внешнее проявление финансовой стабильности организации. Материалы и результаты исследования системы индикаторов устойчивости формируют надежную основу для внедрения комплекса определенных мер, направленных на повышение финансовой устойчивости строительной организации, а в следствии и повышение ее платежеспособности. Главные направления в этой области в следующем:

− увеличение размера уставного капитала;

− повышение показателя прибыли и рентабельности операционной деятельности, например за счет системы бюджетирования. Реализация возможна за счет применения программного продукта «1С: Управление строительной организацией»;

− эффективное использование чистой прибыли, принимая во внимание интересы всех участников хозяйственно-финансового процесса;

− увеличение эффективности распределения иммобилизованных активов;

− правильное использование заемных финансовых ресурсов;

− совершенствование финансовых механизмов организации.

Финансовая стабильность компаний способствует нормальной платежеспособности и эффективной деятельности, обеспечивая конкурентоспособность на рынке.

В условиях возникновения в компании ситуации по неудовлетворительной структуре баланса и признания организации неплатежеспособной, необходимо: провести анализ динамики имущества организации и выявить факторы, влияющие на ее изменение; снижение стоимости имущества сигнализирует о сокращении организацией хозяйственного оборота; в случае увеличения стоимости имущества следует провести оценку размера влияния на данные изменения следующих факторов: увеличение стоимости произведенных запасов, готовой продукции основных средств. Если в случае увеличения активов организация не платежеспособна, то основными факторами являются: иррациональная структура собственности, неблагоразумное отвлечение средств для покрытия дебиторской задолженности, иррациональное управления производственными запасами, ошибки при формировании ценовой политики организации. Мероприятиями восстановлению финансовой устойчивости могут являться: продажа части имущества организации; сокращение сверхнормативных запасов; налаживание платежной дисциплины, в особенности проведения расчетов с покупателями, поставщиками, вследствие ликвидации дебиторской задолженности; повышение прибыли, которая является составляющих собственных средств, часть которой остается на расчетном счете; совершенствование политики нормирования определенных составляющих оборотных средств; увеличение эффективности использования внеоборотных активов; иные способы восстановления платежеспособности.

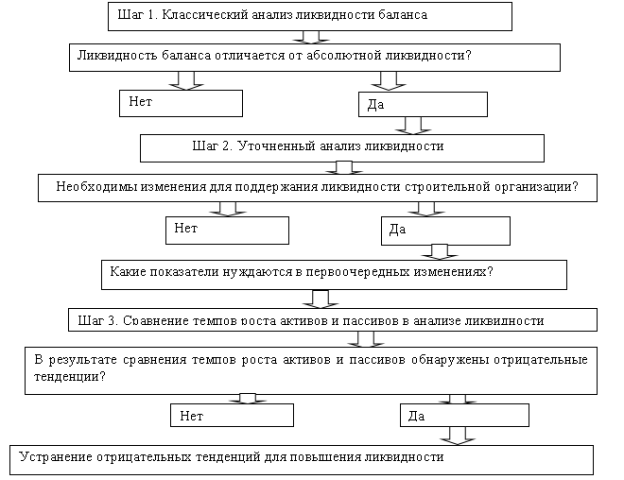

Таким образом, строительным компаниям необходим алгоритм контроля ликвидности баланса компании, позволяющий определить приоритетность показателей, нуждающихся в изменениях для увеличения ликвидности баланса строительной организации, а также мероприятия, необходимые для повышения ликвидности. Нами разработан алгоритм контроля ликвидности баланса, который включает последовательные шаги. Рассмотрим первый шаг, где в случае выявления неудовлетворения более чем одного неравенства, выявляется необходимость в проведении последующих этапов контроля. На втором шаге возникает необходимость в применении уточненного анализа ликвидности. Этот шаг позволяет понять, какие показатели нуждаются в первоочередных изменениях, а также в каких направлениях необходимо действовать для того, чтобы увеличить ликвидность баланса строительной организации. На третьем шаге, определяется тенденция сохранения ликвидности. На рисунке 1 отражен алгоритм контроля ликвидности баланса строительной организации.

Рис. 1. Алгоритм контроля ликвидности баланса строительной организации

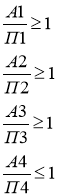

Уточненный анализ осуществляется за счет преобразования классического анализа ликвидности баланса компании:

(1)

(1)

А1 — Наиболее ликвидные активы строительных организаций; А2 — Быстрореализуемые активы строительных организаций; А3 — Медленнореализуемые активы строительных организаций; А4 — Труднореализуемые активы строительных организаций; П1 — Наиболее срочные обязательства строительных организаций; П2 — Краткосрочные обязательства строительных организаций; Пз — Долгосрочные обязательства строительных организаций; Пд — Постоянные пассивы строительных организаций.

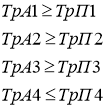

Такой анализ прослеживается по формуле 2.

(2)

(2)

где: ТрА1 — Темп роста наиболее денежных средств и краткосрочных финансовых вложений строительных организаций; ТрА2 – Темп роста дебиторской задолженности и прочих оборотных активов строительных организаций; ТрА3 – Темп роста запасов строительных организаций; ТрА4 – Темп роста иммобилизованных активов строительных организаций; ТрП1 — Темп роста кредиторской задолженности строительных организаций; ТрП2 — Темп роста текущих обязательств строительных организаций; ТрП3 — Темп роста не срочных обязательств строительных организаций; ТрП4 – Темп роста пассивов на постоянной основе.

Алгоритм контроля ликвидности определяет, насколько строительная организация устойчива в финансовом отношении. Внедрение вышеописанного алгоритма может повысить ликвидность и выявить положительные тенденции развития организации.

Для улучшения финансового состояния в первую очередь необходимо управлять показателями А4 и П4, также необходимо обратить внимание на значения показателей А1 и П1, а также А2 и П2. Разработанный алгоритм контроля за финансовой устойчивостью и предупреждения кризисной ситуации, позволяет выявить адекватные в данной ситуации, методы повышения финансовой устойчивости и предотвратить банкротство строительной организации.

Литература:

- Адамов Н. А. Управление накладными рас ходами строительной организации // Бухучет в строительных организациях. — 2012.

- Бакаев А. С. Финансы организаций [Текст] / А. С. Бакаев. — М.: Просвещение, 2014. — 620 с.

- Баннова С. Е. Показатели оценки деятельности организаций, входящих в состав строительного консорциума // Основы экономики управления и права. № 4 (4). 2012. С. 36–39.