Негосударственным пенсионным фондом (НПФ) является некоммерческая организация, основной целью которой является осуществление деятельности по распоряжению накопительной частью пенсий клиентов. Часть страховых взносов, уплачиваемых работодателем, учитывается на специальном лицевом счете гражданина. Пенсионные накопления могут быть размещены в: государственные ценные бумаги Российской Федерации; государственные ценные бумаги субъектов Российской Федерации; облигации российских эмитентов; акции российских эмитентов, созданных в форме ОАО; ипотечные ценные бумаги и т. д.

Российская система негосударственного пенсионного обеспечения достаточно молода: первые НПФ были учреждены в нашей стране в 1992 г. Но и за этот недолгий период фонды уже успели пройти через серьёзные испытания, в том числе кризисами 1998 г. и 2008–2009 гг. Система НПФ в целом устояла и продолжила развитие.

По данным ПФРФ сегодня у нас в стране пенсионные накопления формируют 80,7 млн человек. Из них в негосударственных пенсионных фондах (НПФ) — 31 млн. граждан, в частных управляющих компаниях (УК) — 0,5 млн. граждан, в государственной управляющей компании (ГУК) «Внешэкономбанк» — 49,3 млн. граждан.

Для того чтобы проанализировать формирование пенсионных накоплений в НПФ используем официальные данные, размещенные на сайте Центробанка РФ в разделе «Основные показатели деятельности негосударственных пенсионных фондов по обязательному пенсионному страхованию». Анализ проведем только для тех НПФ, которые на май 2016 г. включены в «Реестр негосударственных пенсионных фондов — участников системы гарантирования прав застрахованных лиц».

Данные для проведение анализа взяты с сайта ЦБ РФ в период с 2013 по 2015 г. Достоверной официальной информации о доходности НПФ за более ранние периоды, к сожалению нет. Цифры, которые приводят о своей доходности сами НПФ нельзя принимать всерьез, поскольку они носят рекламный и агитационных характер и часто ничего общего с действительностью не имеют.

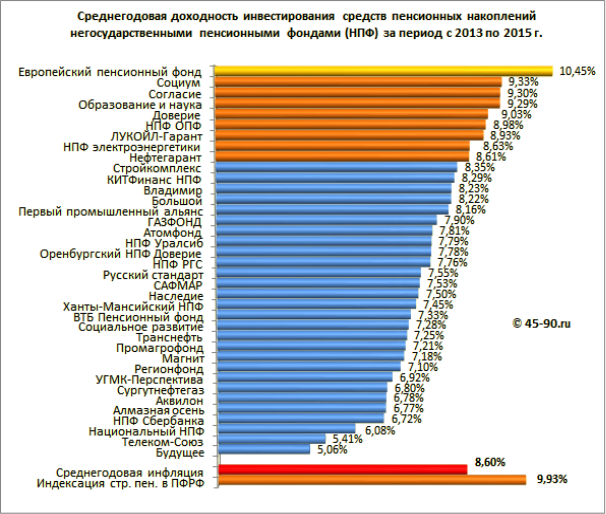

Рис. 1.

Как видно, только 9 НПФ из 37 (24 % общего числа) сумели преодолеть инфляцию, среднегодовой уровень который за последние три года составлял 8,6 %. А «обойти» уровень индексации страховых пенсионных капиталов в ПФРФ удалось лишь одному из них — «Европейскому пенсионному фонду».

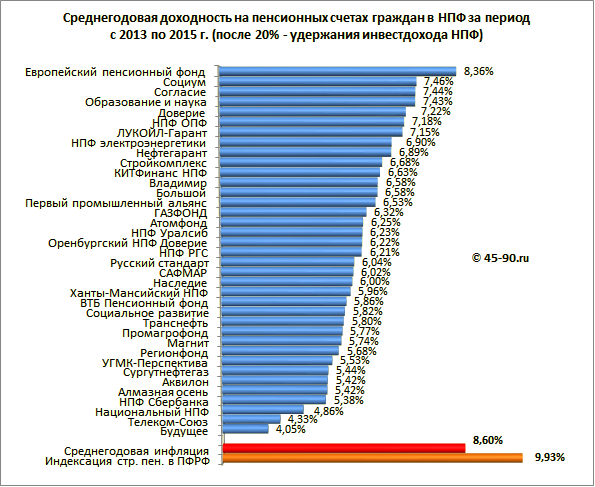

Значит ли это, что лучшим из НПФ удалось уберечь накопительные пенсионные капиталы граждан от обесценивания и что размещать там свои пенсионные капиталы стало не менее выгодно, чем формировать страховую пенсию? Совсем нет. Существует один важный «нюанс» о котором умалчивают. НПФ, демонстрируя свою эффективность. А именно — из полученного инвестиционного дохода будущим пенсионерам достается только 70–80 %. Дело в том, что от 20 до 30 % дохода уходит на оплату услуг управляющих компаний, с которыми НПФ заключил договора об инвестировании средств пенсионных накоплений, на оплату услуг спецдепозитария и на «содержание «самого НПФ. В итоге, по оценкам экспертов и аналитиков на пенсионных счетах граждан останется только 70–80 % полученного дохода. С учетом этого обстоятельства картина кардинально меняется и показывает, что формировать накопительную пенсию в НПФ менее выгодно, чем страховую пенсию в НПФ. Диаграмма ниже иллюстрирует реальную среднегодовую «доходность» на пенсионных счетах граждан, формирующих накопительную пенсию в НПФ. Как видно, с позиции рядовых «вкладчиков» ни один из НПФ не «победил» не только ПФРФ, но и инфляцию своим уровнем доходности от инвестирования средств пенсионных накоплений.

Рис. 2.

По данным ЦБ РФ за трехлетний период можно составить следующую рейтинговую таблицу НПФ.

Цифры доходности 37 НПФ в 2013, 2014 и 2015 годах (доходность от инвестирования средств пенсионных накоплений) приведены в левой части итоговой рейтинговой таблицы (первые три колонки). На основе этих данных рассчитана правая часть таблицы с обобщенными среднегодовыми значениями показателей доходности. Это позволило сравнить НПФ между собой, а также сопоставить их доходность с уровнем инфляции и индексации страховых пенсионных капиталов в ПФРФ.

Таблица 1

Рейтинговая таблица

|

№ |

Сокращенное наименование НПФ |

Доходность от инвестирования средств пенсионных накоплений, (%) |

Коэффициент прироста средств пенсионных накоплений |

Средняя годовая доходность от инвестирования средств пенсионных накоплений |

Средняя годовая доходность на пенсионных счетах граждан | ||

|

2015 |

2014 |

2013 |

За трехлетний период** | ||||

|

1 |

Европейский пенсионный фонд |

12,6 |

11,12 |

7,69 |

1,347 |

10,45 % |

8,36 % |

|

2 |

Социум |

12,43 |

7,1 |

8,53 |

1,307 |

9,33 % |

7,46 % |

|

3 |

Согласие |

9,13 |

9,84 |

8,92 |

1,306 |

9,30 % |

7,44 % |

|

4 |

Образование и наука |

17,8 |

4,44 |

6,11 |

1,305 |

9,29 % |

7,43 % |

|

5 |

Доверие |

12,27 |

7,54 |

7,35 |

1,296 |

9,03 % |

7,22 % |

|

6 |

НПФ ОПФ |

13,06 |

6,48 |

7,51 |

1,294 |

8,98 % |

7,18 % |

|

7 |

ЛУКОЙЛ-Гарант |

8,96 |

8,95 |

8,89 |

1,293 |

8,93 % |

7,15 % |

|

8 |

НПФ электроэнергетики |

8,46 |

9,04 |

8,38 |

1,282 |

8,63 % |

6,90 % |

|

9 |

Нефтегарант |

10,57 |

7,26 |

8,04 |

1,281 |

8,61 % |

6,89 % |

|

10 |

Стройкомплекс |

12,51 |

5,01 |

7,67 |

1,272 |

8,35 % |

6,68 % |

|

11 |

КИТФинанс НПФ |

14,5 |

2,78 |

7,91 |

1,27 |

8,29 % |

6,63 % |

|

12 |

Владимир |

11,92 |

5,4 |

7,46 |

1,268 |

8,23 % |

6,58 % |

|

13 |

Большой |

11,33 |

6,15 |

7,25 |

1,267 |

8,22 % |

6,58 % |

|

14 |

Первый промышленный альянс |

13,34 |

2,73 |

8,68 |

1,265 |

8,16 % |

6,53 % |

|

15 |

ГАЗФОНД |

13,92 |

2,85 |

7,23 |

1,256 |

7,90 % |

6,32 % |

|

16 |

Атомфонд |

10,74 |

4,55 |

8,22 |

1,253 |

7,81 % |

6,25 % |

|

17 |

НПФ Уралсиб |

10,69 |

4,39 |

8,38 |

1,252 |

7,79 % |

6,23 % |

|

18 |

Оренбургский НПФ Доверие |

9,6 |

5,43 |

8,35 |

1,252 |

7,78 % |

6,22 % |

|

19 |

НПФ РГС |

9,56 |

7,54 |

6,22 |

1,251 |

7,76 % |

6,21 % |

|

20 |

Русский стандарт |

12,91 |

3,04 |

6,93 |

1,244 |

7,55 % |

6,04 % |

|

21 |

САФМАР |

10,18 |

4,76 |

7,71 |

1,243 |

7,53 % |

6,02 % |

|

22 |

Наследие |

16,93 |

-0,3 |

6,55 |

1,242 |

7,50 % |

6,00 % |

|

23 |

Ханты-Мансийский НПФ |

15,84 |

0,44 |

6,61 |

1,240 |

7,45 % |

5,96 % |

|

24 |

ВТБ Пенсионный фонд |

10,76 |

4,72 |

6,59 |

1,236 |

7,33 % |

5,86 % |

|

25 |

Социальное развитие |

14,49 |

0,88 |

6,9 |

1,235 |

7,28 % |

5,82 % |

|

26 |

Транснефть |

12,97 |

2,38 |

6,65 |

1,233 |

7,25 % |

5,80 % |

|

27 |

Промагрофонд |

16,34 |

1,39 |

4,47 |

1,232 |

7,21 % |

5,77 % |

|

28 |

Магнит |

7,74 |

0,86 |

13,3 |

1,231 |

7,18 % |

5,74 % |

|

29 |

Регионфонд |

10,7 |

1,9 |

8,9 |

1,228 |

7,10 % |

5,68 % |

|

30 |

УГМК-Перспектива |

12,75 |

2,19 |

6,07 |

1,222 |

6,92 % |

5,53 % |

|

31 |

Сургутнефтегаз |

12,94 |

0,25 |

7,59 |

1,218 |

6,80 % |

5,44 % |

|

32 |

Аквилон |

8,4 |

6,69 |

5,27 |

1,217 |

6,78 % |

5,42 % |

|

33 |

Алмазная осень |

13,59 |

2,02 |

5,03 |

1,217 |

6,77 % |

5,42 % |

|

34 |

НПФ Сбербанка |

10,7 |

2,67 |

6,95 |

1,216 |

6,72 % |

5,38 % |

|

35 |

Национальный НПФ |

11,9 |

1,65 |

4,94 |

1,194 |

6,08 % |

4,86 % |

|

36 |

Телеком-Союз |

8,42 |

2,29 |

5,6 |

1,171 |

5,41 % |

4,33 % |

|

37 |

Будущее |

5,58 |

1,47 |

8,23 |

1,159 |

5,06 % |

4,05 % |

|

Среднегодовая инфляция |

12,9 |

6,45 |

6,58 |

1,281 |

8,60% | ||

|

Индексация стр. пен. вПФРФ |

11,4 |

8,3 |

10,1 |

1,328 |

9,93% | ||

* Данные ЦБ РФ

** Рассчитано на основе данных ЦБ РФ

Из таблицы 1 мы видим, что за последние три года Европейский пенсионный фонд лидирует в нашем рейтинге по всем показателям. Среднегодовая доходность от инвестирования средств пенсионных накоплений Европейского пенсионного фонда за трехлетний период составляют 10,45 %.

Это на 1,12 % больше чем у НПФ «Социум», который занимает второе место в нашем рейтинге.

Из-за высокой социальной значимости НПФ оказывается активная государственная поддержка, но в то же время деятельность НПФ строго контролируется государством. Значительное число изменений и дополнений в действующие законы, регулирующие деятельность НПФ, крупный масштаб предполагаемых нововведений — все это связано с формированием механизмов накопительных и профессиональных пенсий, что объясняет столь серьезные задачи, вменяемые законом для обязательного исполнения НПФ. Преимущества НПФ как рыночного пенсионного института, сочетающего в себе решение сложных социальных и инвестиционных вопросов, могут быть реализованы при соблюдении ряда условий: наличие детально разработанной законодательной базы, государственных механизмов управления и контроля, систем и процедур согласования деятельности различных субъектов правоотношений в этой сфере.

Литература:

- Негосударственные пенсионные фонды // Независимый библиотечный адвокат. — 2003. — № 6. — С. 39–44.

- Рашид М. Реформа системы пенсионного обеспечения в России: структура и реализация / М. Рашид, Л. Томпсон, Е. Зотова; Пер. с англ. – М.: Издательство «Весь Мир», 2003. – 120 с.

- Вавулин Д. А. Негосударственные пенсионные фонды: место в системе обязательного пенсионного страхования / Вавулин Д. А.// ЭКО. Экономика и организация промышленного производства. — 2008. — № 2. — С. 160–175.

- Ерусланова Р. И. Пенсионное обеспечение в России: учебное пособие: [для студентов, аспирантов и преподавателей вузов по специальностям «Финансы и кредит», «Социальная работа»] / Р. И. Ерусланова, Ф. Н. Емельянова, Р. А. Кондратьева. — М.: Дашков и Кш, 2008. — 607 с.

- http://www.cbr.ru ЦБ РФ.