Понимание того, каким образом кредитно-денежная политика влияет на макроэкономические показатели, является необходимым элементом проведения успешной монетарной политики. Это означает, что денежные власти ставят перед собой достижимые цели, грамотно выбирают, какие инструменты кредитно-денежной политики они могут использовать для достижения обозначенных целей, и успешно справляются со всеми задачами.

Результаты эмпирических работ по странам Европы и США (см., например, [8], [10]) показывают, что у денежных властей есть возможность влиять не только на номинальные показатели и цены, но также на выпуск и его компоненты. Ограничительная монетарная политика приводит к временному снижению выпуска за счёт снижения инвестиций в основной капитал. Влияние кредитно-денежной политики на потребительские расходы неоднозначно. В работе [13] показано, что в отдельных случаях ограничительная кредитно-денежная политика может приводить к росту потребления. Это происходит, если домашние хозяйства являются чистыми кредиторами или возникает эффект дохода, связанный с укреплением национальной валюты и более быстрым снижением темпов инфляции по сравнению со снижением темпа роста заработной платы. В целом монетарная политика каждого государства обладает рядом особенностей, которые проявляются в силе воздействия на экономику, величине временного лага, реакции частного сектора на действия властей.

Исследования возможностей кредитно-денежной политики в России (см. [3], [4], [12]) свидетельствуют в пользу неэффективности политики Банка России. В этих работах с помощью эконометрических методов не удается доказать, что изменение инструментов кредитно-денежной политики приводит к изменению реальных показателей. С одной стороны, это может быть обусловлено некорректным применением инструментальных методов, так как во всех работах проведенные расчёты не являются безупречными. С другой стороны, использование метода векторной авторегрессии, который применяется в этих работах, вероятно затруднено в российских условиях. Для того, чтобы получить корректные оценки в рамках этого метода необходимо иметь длинные ряды данных, причем за этот период не должно происходить существенных изменений, которые могли бы повлиять на механизм взаимосвязи между монетарной политикой и поведением экономических агентов. В России достаточно часто меняется методология расчетов данных, а также интенсивно меняется экономическая среда, в частности на финансовых рынках. Это потенциально могло влиять на эффективность монетарной политики, что затруднительно учесть при оценке моделей векторной авторегрессии. Значит, необходим альтернативный подход к моделированию влияния монетарной политики на макроэкономические показатели, который не только бы подтвердил или опровергнул уже существующие результаты, но и объяснил причины (не)эффективности кредитно-денежной политики.

Влияние монетарной политики на поведение экономических агентов передаётся по ряду каналов, среди которых можно выделить четыре основных: канал процентных ставок, канал валютного курса, широкий канал банковского кредитования и канал стоимости активов. В работе каждого канала прослеживается две ступени. На первой ступени изменение параметров инструментов центрального банка приводит к изменению некоторых промежуточных показателей, существенным образом влияющих на поведение населения и фирм. В качестве таких промежуточных показателей можно рассматривать рыночные процентные ставки, валютный курс, объёмы банковского кредитования и цены активов. Экономические агенты наблюдают за изменением этих показателей и корректируют своё поведение. Передача импульса монетарной политики может происходить одновременно по всем каналам. Эффективность кредитно-денежной политики в целом определяется эффективностью работы каждого канала и результатом их взаимодействия. Значит, необходимо моделировать эффективность каждого из каналов и результат их взаимодействия.

На основании анализа эмпирических и теоретических работ (см., например, [5], [6], [7], [9]) были выявлены факторы, влияющие на работоспособность каждого из каналов. Данные факторы и их влияние на эффективность отдельных элементов механизма кредитно-денежной трансмиссии представлены в Таблице 1. Все факторы разбиты на две группы. Факторы первой группы («факторы, определяющие эффективность канала») дают однозначную оценку эффективности определенной ступени рассматриваемого канала. Факторы второй группы («Факторы, потенциально влияющие на эффективность канала») влияют на эффективность определенной ступени рассматриваемого канала, но их анализ позволяет сделать только косвенные оценки в отношении эффективности канала и её изменения за некоторый период. Также показано, на эффективность какой ступени какого канала влияет данный фактор.

Таблица 1. Факторы эффективности кредитно-денежной политики

|

Канал КДТ |

Ст |

Факторы, определяющие эффективность канала |

Факторы, потенциально влияющие на эффективность канала |

|

Канал процентных ставок |

1 |

Зависимость рыночных процентных ставок от инструментов центрального банка |

Наличие индикативной процентной ставки |

|

Степень использования операций на открытом рынке в качестве инструмента кредитно-денежной политики | |||

|

Отсутствие альтернативных целей у центрального банка | |||

|

2 |

Зависимость ВВП или его отдельных компонентов от рыночных процентных ставок |

Уровень жесткости цен и/или заработных плат | |

|

Доля производств, чувствительных к ставке процента, в ВВП | |||

|

Доля затрат на выплату процентов в совокупных издержках фирм | |||

|

Канал валютного курса |

1 |

Зависимость валютного курса от инструментов центрального банка |

|

|

2 |

Зависимость ВВП и его отдельных компонентов от валютного курса |

Доля импортных товаров в инвестиционных расходах фирм | |

|

Доля расходов на импортные товары в общем объеме потребительских расходов | |||

|

Величина долга в иностранной валюте (доля в общем объеме задолженности) | |||

|

Объем сбережений в иностранной валюте у населения/фирм | |||

|

Доля издержек, номинированных в иностранной валюте, в общих издержках | |||

|

Валюта заключения импортных/экспортных контрактов | |||

|

Широкий канал банковского кредитования |

1 |

Зависимость предложения кредитов банков от инструментов центрального банка |

Доля кредитов частному сектору в активах банковского сектора |

|

Уровень ликвидности, капитализации банков (или величина банков) | |||

|

Степень вовлеченности иностранных банков в национальную банковскую систему | |||

|

Степень использования секьюритизации кредитного портфеля | |||

|

Уровень стабильности (развития) банковской системы | |||

|

2 |

Зависимость ВВП или его отдельных компонентов от объемов банковского кредитования |

Изменение степени неравенства доступа на рынок заёмных средств | |

|

Доля малого бизнеса в общем объеме производства | |||

|

Канал стоимости активов |

1 |

Зависимость цен на активы от инструментов центрального банка |

Зависимость поведения экономических агентов от объявлений властей о ближайших изменениях в кредитно-денежной политике |

|

2 |

Зависимость ВВП или его отдельных компонентов от цен на активы |

Доля финансовых активов в совокупных активах населения/фирм |

На основании Таблицы 1 разработан комплексный двухступенчатый подход к моделированию эффективности кредитно-денежной политики. На первом этапе комплексного подхода на основании анализа статистических данных или в рамках отдельных исследований проводится анализ действия факторов, потенциально влияющих на эффективность отдельных каналов монетарной политики. По результатам исследования формулируются предварительные гипотезы об эффективности отдельных элементов механизма кредитно-денежной трансмиссии.

На втором этапе с помощью методов эконометрического анализа проводится исследование действия факторов, определяющих эффективность отдельных элементов механизма кредитно-денежной трансмиссии. По результатам второго этапа исследователь получает систему эконометрических моделей, характеризующих эффективность ступеней механизма кредитно-денежной трансмиссии.

Совместив результаты проведенного анализа в рамках комплексного двухступенчатого подхода, исследователь получает системную модель механизма кредитно-денежной трансмиссии и характеристики работы его отдельных элементов.

Используем данный подход для моделирования эффективности российской кредитно-денежной политики в период с 2000 г. по первую половину 2008 года.

Проведём оценку влияния действия факторов, потенциально влияющих на действенность политики. В данном случае целесообразно использовать методы качественного анализа официальных статистических данных. Результаты проведенного анализа представлены в Таблице 2.

Таблица 2. Результаты предварительного анализа

|

Канал КДТ |

Ступень |

Факторы, потенциально влияющие на эффективность канала |

|

Канал процентных ставок |

1 |

Наличие индикативной процентной ставки Отсутствует, так как ставка рефинансирования – основной процентный инструмент Банка России, в рассматриваемый период скорее следовала за динамикой других ставок, нежели определяла направление их движения |

|

Степень использования операций на открытом рынке в качестве инструмента кредитно-денежной политики Низкая, что подтверждается данными об объёмах операций с государственными ценными бумагами (менее 5% ВВП) | ||

|

Отсутствие альтернативных целей у центрального банка Эмпирические исследования ([1],[2]) показывают, что основная цель – валютный курс | ||

|

2 |

Уровень жесткости цен и/или заработных плат Повышался в рассматриваемый период, что косвенно подтверждается снижением темпов инфляции и темпов роста заработной платы | |

|

Доля производств, чувствительных к ставке процента, в ВВП Стабильна и сопоставима с аналогичным показателем по другим странам | ||

|

Доля затрат на выплату процентов в совокупных издержках фирм Косвенные оценки процентных затрат, рассчитанные как произведение среднегодового объема задолженности организаций перед коммерческими банками на величину среднегодовой процентной ставки по рублевых кредитам, показывают, что процентные затраты организаций в конце рассматриваемого периода резко возросли | ||

|

Канал валютного курса |

1 |

|

|

2 |

Доля импортных товаров в инвестиционных расходах фирм Если в качестве косвенной оценки инвестиционного импорта использовать величину импорта машин и оборудования, то за рассматриваемый период доля импорта в инвестиционных расходах возросла с 5 до 35%. | |

|

Доля расходов на импортные товары в общем объеме потребительских расходов В рассматриваемый период доля импорта в объеме оборота розничной торговли и объеме платных услуг населению была стабильно выше 30%, а во второй половине периода имела тенденцию к росту – до 40%. | ||

|

Величина долга в иностранной валюте (доля в общем объеме задолженности) По данным ЦБ РФ доля задолженности частного сектора в иностранной валюте перед российскими и зарубежными банками в ВВП возросла с 17% до 38%. | ||

|

Объем сбережений в иностранной валюте у населения/фирм Был относительно постоянным или немного снижался в рассматриваемый период | ||

|

Доля издержек, номинированных в иностранной валюте, в общих издержках Нет данных | ||

|

Валюта заключения импортных/экспортных контрактов Нет данных | ||

|

Широкий канал банковского кредитования |

1 |

Доля кредитов частному сектору в активах банковского сектора По данным ЦБ РФ, возросла с менее, чем 45% в начале 2000-х гг., до 60% к концу 2008 г. |

|

Уровень ликвидности, капитализации банков (или величина банков) По данным ЦБ РФ и по оценкам ЦМАКП, был в целом высоким в рассматриваемый период, однако имел тенденцию к снижению | ||

|

Степень вовлеченности иностранных банков в национальную банковскую систему Доля капитала банковской системы, приходящаяся на банки с участием иностранного капитала, за рассматриваемый период возросла с 7,5% до 28,5% | ||

|

Степень использования секьюритизации кредитного портфеля Не имеет значения в силу маленьких объемов рынка секьюритизации | ||

|

Уровень стабильности (развития) банковской системы Низкий | ||

|

2 |

Изменение степени неравенства доступа на рынок заёмных средств Степень неравенства снизилась, на что указывают быстрые темпы роста рынка банковского кредитования, рост количества кредитных продуктов и расширение географии кредитных организаций | |

|

Доля малого бизнеса в общем объеме производства По данным Росстата, доля малого бизнеса в основных экономических показателях увеличилась, однако, в целом является низкой |

По результатам анализа факторов, потенциально влияющих на эффективность кредитно-денежной политики, можно сделать ряд предварительных выводов.

Процентный канал кредитно-денежной политики в России, видимо, не работает из-за неэффективности первой ступени канала, при этом вторая ступень является эффективной и её эффективность в рассматриваемый период увеличивалась. Канал валютного курса является эффективным, причем эффективность канала возрастала за счёт роста эффективности второй ступени. Широкий канал банковского кредитования, видимо, является неэффективным в стабильные времена, и может являться эффективным в кризисные времена. Первая ступень канала банковского кредитования в стабильное время является неэффективной, на что указывает высокий уровень ликвидности банковской системы и рост присутствия иностранных банков на внутреннем рынке. Вместе с тем в случае возникновения кризисных явлений банковская система нуждается в поддержке регулятора, что продемонстрировал локальный кризис середины 2004 года. Вторая ступень банковского кредитования является скорее эффективной, на что указывает рост объемов кредитования частного сектора и отсутствие альтернативных источников привлечения заемного капитала в силу слабости фондового рынка.

На втором шаге, проанализируем, каким образом в рассматриваемый период действовали факторы, непосредственно определяющие эффективность отдельных элементов механизма кредитно-денежной трансмиссии.

Предварительный анализ показал, что Банк России не располагает возможностями по систематическому влиянию на рыночные ставки процента. Отсутствие влияния КДП на рыночные ставки процента (ставка по кредитам – LOAN, ставка по депозитам – DEP, ставка по межбанковским кредитам – MBK) подтверждено также с помощью теста Грейнджера. «Типичным» инструментом воздействия на рыночные процентные ставки можно считать ставку рефинансирования (REF) в РФ, так как к этому инструменту привязаны процентные ставки по многих кредитам ЦБ РФ. Тест Грейнджера используется для того, чтобы подтвердить/опровергнуть предположение о влиянии одной переменной на другую. Говорят, что переменная y является причинной по Грейнджеру для переменной х, если значения этой переменной в предшествующие моменты времени помогают предсказывать значение х. Проведенный эконометрический тест, результаты которого представлены в Таблице 3, не позволил отклонить гипотезу об отсутствии влияния у Банка России на рыночные процентные ставки.

Таблица 3. Результаты теста Грейнджера: влияние ставки рефинансирования на рыночные процентные ставки

|

Тест Грейнджера на причинно-следственную связь | |||

|

Выборка: 2000:01 2008:06 | |||

|

Количество лагов: 12 | |||

|

Нулевая гипотеза: |

Количество наблюдений |

F-статистика |

Вероятность |

|

DEP does not Granger Cause REF |

90 |

0,25 |

0,99 |

|

REF does not Granger Cause DEP |

90 |

0,39 |

0,96 |

|

MBK does not Granger Cause REF |

90 |

2,03 |

0,04 |

|

REF does not Granger Cause MBK |

90 |

1,51 |

0,14 |

|

LOAN does not Granger Cause REF |

90 |

5,12 |

0,00 |

|

REF does not Granger Cause LOAN |

90 |

1,72 |

0,08 |

Источник: расчеты автора.

Эффективность первой ступени канала валютного курса в рассматриваемый период строго подтверждается результатами эконометрических исследований [1] и [2].

Для оценки эффективности первой ступени широкого канала банковского кредитования построена модель зависимости объёмов задолженности организаций перед банковским сектором в приростах от приростов различных денежных агрегатов. Так как данные являются стационарными в первых разностях, для анализа использовались приросты логарифмов анализируемых показателей. Результаты анализа представлены в Таблице 4. Они указывают на то, что статистически значимая взаимосвязь существует между показателем кредитования организаций и денежными агрегатами М0 и М2, в то время как денежная база не влияет на динамику кредитования. Вместе с тем, только показатель M0 (наличность вне банков) можно считать агрегатом, подвластным непосредственному регулированию со стороны Банка России. Денежная база (наличность и резервы банковского сектора) также сильно зависит от ЦБ РФ. Однако в отдельных случаях банки могут держать избыточные резервы, что снижает их зависимость от регулятора. Величина показателя M2 (денежная масса, которая включает депозиты частного сектора) меньше всего зависит от регулятора, в большей степени она подвержена влиянию со стороны частного сектора. Тогда результаты анализа показывают, что ЦБ РФ имеет ограниченные возможности влияния на объём предложения за счёт изменения объёма наличности (М0) или нормы обязательного резервирования, изменение которой может приводить к изменению денежной массы даже в случае постоянства денежной базы.

Таблица 4. Характеристика моделей зависимости прироста задолженности кредитов организациям от прироста различных денежных агрегатов*

|

|

Денежная база |

Денежный агрегат М0 |

Денежный агрегат М2 |

|

Константа |

0,06 (6,96) |

0,05 (6,10) |

0,04 (4,04) |

|

Объясняющая переменная |

0,09 (1,31) |

0,24 (2,62) |

0,32 (2,42) |

|

Скорректированный R2 |

0,03 |

0,27 |

0,20 |

|

Статистика Дарбина-Уотсона |

2,10 |

2,02 |

2,14 |

Источник: расчёты автора

*В скобках здесь и далее приведены значения t-статистик для соответствующих коэффициентов.

Данные выводы практически совпадают с выводами работы [11], результаты которой получены в рамках применения панельного анализа к данным бухгалтерских балансов российских банков.

Для моделирования эффективности второй ступени всех каналов построены эконометрические модели, характеризующие влияние промежуточных показателей на поведение экономических агентов. Для этого оценены зависимость потребительских расходов, инвестиций в основной капитала и чистого экспорта от процентной ставки, валютного курса и объёмов банковского кредитования. Так как используемые данные по результатам проведения теста Дикки-Фуллера являются стационарными в первых разностях, а на основании выводов экономической теории можно ожидать наличия долгосрочных взаимосвязей между анализируемыми показателями, для построения обозначенных моделей использовались методы коинтеграционного анализа и модель коррекции ошибок. Это обусловлено тем, что в случае коинтегрированности показателей, построение эконометрических моделей на стационарных данных может приводить к потере важной информации о характере их взаимосвязи. Оценка коинтеграционного соотношения позволяет обнаружить долгосрочную взаимосвязь между анализируемыми показателями. Модель коррекции ошибок построена с целью проверки корректности полученного коинтеграционного соотношения и для моделирования краткосрочной динамики изучаемого показателя.

Исследование влияния логарифмов процентных ставок (I_dep), номинального валютного курса рубля к доллару США (NE), объемов задолженности населения перед коммерческими банками (Loan) на динамику потребительских расходов показало, что в долгосрочном периоде на потребительские расходы положительно влияют доход (Y), кредиты и укрепление национальной валюты:

(1)

(1)

R2=0,99, DW=1,83, P(F-stat)=0,00

В модель был включен показатель дохода, так как в соответствии с экономической теорией это один из основных факторов, определяющих потребительское поведение, и его отсутствие могло бы привести к смещенным оценкам параметров модели.

На краткосрочную динамику потребительских расходов также влияет процентная ставка. Рост ставки проводит к снижению потребительских расходов:

(2)

(2)

R2=0,53, DW=2,4, P(F-stat)=0,00

где rest-1– остатки модели (1).

Корректность проведенных статистических расчётов подтверждается статистической значимостью модели в целом и её коэффициентов, статистикой Дарбина-Уотсона, которая указывает на отсутствие автокорреляции первого порядка в модели. Проведенный тест множителей Лагранжа показал отсутствие автокорреляции более высокого порядка.

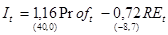

По аналогичной схеме было обнаружено влияние ставки процента (r), реального курса рубля к доллару США (RE) и объёмов банковского кредитования на инвестиции в основной капитал. Было оценено две модели в связи со спецификой имеющихся данных.

На временном промежутке с 1-го квартала 2000-го года по 2-й квартал 2004 г. была найдена долгосрочная зависимость между инвестициями в основной капитал (I), валовой прибылью (Prof), реальной ставкой процента и реальным курсом рубля по отношению к доллару:

(3)

(3)

На краткосрочные колебания инвестиционных расходов влияет также динамика объёмов задолженности организаций перед банками:

(4)

(4)

где rest-1– остатки модели (3).

Для более позднего временного периода, с 3-го квартала 2004 г. по 2-й квартал 2008 г. также было обнаружено устойчивое влияние валютного курса и прибыли организаций на инвестиции в основной капитал.

(5)

(5)

(6)

(6)

где rest-1– остатки модели (5).

С помощью эконометрических методов удалось подтвердить влияние валютного курса, ставки процента и банковского кредитования на объемы инвестиций в основной капитал. Эффективность второй ступени канала валютного курса и банковского кредитования в рассматриваемый период повысилась. Стоит отметить, что укрепление рубля в обоих случаях приводило к росту инвестиций. Эффективность второй ступени процентного канала понизилась, так как на втором временном интервале статистически подтвердить влияние ставки процента на величину инвестиций не удалось.

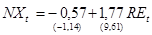

Также удалось оценить влияние реального валютного курса (RE) на чистый экспорт (NX). Была оценена долгосрочная модель вида:

(7)

(7)

R2=0,81, DW=1,65, P(F-stat)=0,00

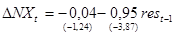

И краткосрочная модель:

(8)

(8)

R2=0,41, DW=1,93, P(F-stat)=0,00

где rest-1– остатки модели (7).

Влияние объёмов банковского кредитования и процентных ставок на величину чистого экспорта эконометрическими методами обнаружить не удалось.

Проведенный эконометрический анализ позволил сделать следующие выводы:

Канал процентных ставок является неэффективным из-за неэффективности первой ступени канала. В это же время эффективность второй ступени канала процентных ставок в рассматриваемый период снизилась из-за снижения влияния процентных ставок на величину инвестиционных расходов.

Канал валютного курса является эффективным. Укрепление национальной валюты приводит к росту потребления и инвестиций и снижению чистого экспорта.

Канал банковского кредитования является неэффективным из-за низкой эффективности первой ступени канала. Банк России не оказывает систематического воздействия на величину предложения кредитов банками. Вторая ступень канала является эффективной, так как потребительские и инвестиционные расходы положительно зависят от объёмов банковского кредитования.

Анализ эффективности кредитно-денежной политики Банка России в 2000 – первой половине 2008 г. на основании двухступенчатого комплексного подхода позволяет сделать ряд выводов в отношении эффективности отдельных каналов и кредитно-денежной политики в целом.

Канал процентных ставок в России является неэффективным, что обусловлено неэффективностью первой ступени процентного канала. С помощью формальных методов анализа не удалось обнаружить систематическое влияние инструментов кредитно-денежной политики Банка России на рыночные процентные ставки, что может быть обусловлено, во-первых, отсутствием индикативной процентной ставки, во-вторых, малым объемом операций на открытом рынке, в-третьих, невозможностью проводить самостоятельную процентную политику при режиме плавающего валютного курса. Вторая ступень канала процентных ставок является эффективной. Формальный анализ указывает на снижение эффективности второй ступени процентных ставок, однако факторы, потенциально влияющие на её эффективность говорят об обратном.

Канал валютного курса является эффективным, что обусловлено эффективностью обеих ступеней канала. Банк России имеет возможность влиять на динамику курса национальной валюты. Курс национальной валюты влияет на потребительский и инвестиционный спрос, динамику чистого экспорта. В рассматриваемый период влияние валютного курса на макроэкономические показатели усилилось, что подтверждают как результаты формального анализа, так и анализ факторов, потенциально влияющих на эффективность второй ступени канала. Вместе с тем, динамика курса по-разному влияет на компоненты ВВП. Укрепление курса благоприятно воздействует на потребительские и инвестиционные расходы и сокращает величину чистого экспорта. По результатам расчетов других авторов, в целом влияние укрепления курса рубля на ВВП до сих пор является отрицательным. Однако разнонаправленное влияние курса на компоненты ВВП в будущем может привести к изменению данной зависимости: в пользу этого предположения свидетельствует динамика косвенных факторов.

Широкий канал банковского кредитования является неэффективным. Неэффективность канала обусловлена неэффективностью его первой ступени, о чем свидетельствуют результаты формального анализа и потенциально влияющих факторов. Неэффективность первой ступени канала вызвана слабой зависимостью деятельности банков от деятельности ЦБ РФ из-за низких объемов рефинансирования и достаточно высокого уровня ликвидности банковской системы. Однако в «кризисные» времена зависимость банковской системы от действий регулятора сильно возрастает, что обусловлено низким уровнем развития банковского сектора России в целом. Вторая ступень банковского кредитования является эффективной, более того её эффективность возросла за счёт распространения банковского кредитования в качестве источника заёмных средств и отсутствия альтернативных источников внешнего финансирования.

В целом кредитно-денежная политика Банка России является ограниченно эффективной. Банк России корректно выбрал инструмент кредитно-денежной политики – валютный курс. Корректность выбора обусловлена тем, что ЦБ РФ имеет возможность управлять данным показателем, и тем, что валютный курс влияет на поведение экономических агентов. Однако реализуемая регулятором политика была направлена на решение краткосрочных задач. Формальный анализ показал, что политика ослабления курса национальной валюты приводит к росту ВВП за счёт увеличения чистого экспорта. Таким образом, Банк России поддерживал развитие отраслей, ориентированных на экспорт. В РФ – это преимущественно сырьевые отрасли. Вместе с тем, политика ослабления рубля отрицательно воздействует на потребление и инвестиции. Таким образом, поддержка отраслей, ориентированных на экспорт, реализовывалась за счёт населения и предприятий всех отраслей в целом. В отсутствии эффективных механизмов перераспределения экспортных доходов, такая политика ориентирована на решение краткосрочных задач (высокие показатели темпов роста ВВП), но не является целесообразной с точки зрения долгосрочного роста или увеличения благосостояния населения. Проведенный анализ подтверждает отсутствие возможностей у Банка России по воздействию на макроэкономические показатели в случае использования инструмента, отличного от валютного курса, что согласуется с выводами других исследований.

Таким образом, в статье обоснована необходимость разработки и разработан новый подход к моделированию воздействия монетарной политики на макроэкономические показатели. Новый подход использован для оценки эффективности российской кредитно-денежной политики в период с 2000 – по первую половину 2008 гг. В рамках нового подхода проведён качественный анализ данных российской экономики. С помощью методов коинтеграционного анализа, теста Грейнджера на причинно-следственную связь и метода анализа временных рядов смоделирована работа отдельных элементов механизма кредитно-денежной трансмиссии. По результатам проведённого анализа показано, что политика Банка России в рассматриваемый период была ограниченно эффективной. Банк России использовал наиболее действенный инструмент, однако политика была направлена на решение краткосрочных задач.

Список литературы

1. Вдовиченко А.Г., Воронина В.Г. Правила денежно-кредитной политики Банка России. — Москва: EERC, 2004. — 56 с.

2. Дробышевский С. М., Трунин П. В., Каменских М. В. Анализ правил денежно-кредитной политики Банка России в 1999–2007 гг. – М.: ИЭПП, 2009. – 88 с.: ил. – (Научные труды / Ин-т экономики переходного периода; № 127Р).

3. Дробышевский С.М., Трунин П.В., Каменских М.В. Анализ трансмиссионных механизмов денежно-кредитной политики в российской экономике – М.: ИЭПП, 2008. – 87 с.: ил. – (Научные труды / Ин-т экономики переходного периода; № 116Р).

4. Кудюкина Е.А. Анализ инфляции и денежно-кредитной политики ЦБ с помощью VAR-моделей / публикации Лаборатории исследования проблем инфляции и экономического роста ГУ-ВШЭ. 2008. URL: http://www.hse.ru/data/291/127/1237/Kudyukina.pdf

5. Улюкаев А., Замулин О., Куликов М. Предпосылки и последствия внедрения таргетирования инфляции в России // Экономическая политика. 2006. № 3. C. 19-38.

6. Adolfson M., Laseen S., Linde J., Svensson L.E.O. Monetary Policy Trade-offs in An Estimated Open-Economy DSGE Model // National Bureau of Economic Research Working Paper. November 2008. No 14510.

7. Altunbas Y., Gambacorta L., Marqués D. Securitization and the Bank Lending Channel // European Central Bank Working Paper. December 2007. No 838.

8. Angeloni I., Kashyap A.K., Mojon B. and Terlizzese D. Monetary Transmission In The Euro Area: Does The Interest Rate Channel Explain All? // National Bureau of Economic Research Working Paper. September 2003. No 9984.

9. Carlino G.A., DeFina R. Monetary Policy and the US States and Regions: Some Implications for European Monetary Union // Federal Reserve Bank of Philadelphia Working Paper. July 1998. No 17.

10. Jarocinski M. Responses to Monetary Policy Sshocks in the East and the West of Europe: A Comparison // European Central Bank Working Paper. November 2008. No 970.

11. Juurikkala T., Karas A., Solanko L. The role of banks in monetary policy transmission: Empirical evidence from Russia // BOFIT discussion paper 8/2009. 2009.

12. Vymyatnina Y. Monetary Policy Transmission and Bank of Russia Monetary Policy // European University at Saint-Petersburg Department of Economics Working Paper. November 2005. No 2.

13. Vonnak B. The Hungarian Monetary Transmission Mechanism: An Assessment // Magyar Nemzeti Bank Working Papers. April 2007. No 3.