В данной статье рассмотрены проблемы толкования положений о существенности в аудите. Целью статьи является раскрытие понятия «существенность», анализ способов определения порога существенности информации, рассмотрены подходы к расчету уровня существенности. На основании приведенного исследования, автором выделены различные толкования понятия «существенность» в нормативно-правовых актах, дается определение существенности. Сформулированы основные характеристики, недостатки и преимущества различных методических приемов определения уровня существенности при аудите финансовой отчетности по МСФО.

Ключевые слова: аудит, процент существенности, МСА, финансовая отчетность, МСФО, искажение статей отчетности, аудиторский риск, дедуктивный метод, индуктивный метод

«Существенность» является — одно из стержневых понятий в аудиторской практике, поскольку именно оно сопровождает аудитора с момента определения видов, объемов и сроков осуществления аудиторских процедур и формирования аудиторского заключения. Целью аудитора является в процессе установления уровня существенности ошибок допущенных при составлении финансовой отчетности, подтвердить или отрицать ее достоверность. Кроме этого, важность этой дефиниции обусловлена также острой необходимостью отражения исправлений в финансовой отчетности из-за допущенных ошибок при ее составлении. Поскольку для корректных правок допущенных ошибок в финансовой отчетности недостаточно идентифицировать ее, но и нужно определить ее существенность. Ведь положения МСФО 8 «Учетные политики, изменения в бухгалтерских оценках и ошибки» [1] применяются только к существенным статьям.

Анализ последних исследований ипубликаций. Вопросом расчета уровня существенности учетной информации много внимания уделяли как отечественные, так и зарубежные ученые и практики (налоговики, бухгалтеры и др.). Отдельные вопросы, связанные с теоретическими аспектами расчета существенности информации, нашли отражение в работах Е. А. Аренса, А. Богопольськой, Андреева В. Д. и др. В работах этих ученых освещены понятия «существенность», «порог существенности», проблемные аспекты расчета уровня существенности, практическое освещение методики исчисления уровня существенности информации. При всем этом, поднимаемые темы настолько сложные, особенно с точки зрения практического применения, что и сегодня остаются актуальными для научных исследований.

Основные результаты исследования. Международный стандарт аудита 320 (далее — МСА 320) не содержит конкретно сформулированного определения понятия «существенность». Но в то же время указано, что искажения, а также упущения информации воспринимаются как существенные в том случае, если они могут оказать влияние на экономические решения пользователей, которые основываются на данных финансовой отчетности [2]. Рассмотрим сущность понятия «существенность» более основательно (табл.1).

Таблица 1

Дефиниция понятия «существенность» в нормативно-правовых актах

|

Нормативно-правовой акт |

Дефиниция понятия «существенность» |

|

МСФО 1 «Представление финансовых отчетов» |

«...пропуск или искажения статей являются существенными, если они могут (по отдельности или в совокупности) повлиять на экономические решения пользователей, принятые на основе финансовых отчетов. Существенность зависит от размера и характера пропуска или искажения, оцениваемых при конкретных обстоятельствах. Размер или характер статьи, или их сочетание могут быть определяющим фактором» [3]. |

|

МСФО 8 «Учетные политики, изменения в учетных оценках и ошибки» |

«...пропуск или искажения статей являются существенными, если они могут (по отдельности или в совокупности) повлиять на экономические решения пользователей, принятые на основе финансовых отчетов. Существенность зависит от размера и характера пропуска или искажения, оцениваемых при конкретных обстоятельствах. Размер или характер статьи, или их сочетание могут быть определяющим фактором» [1]. |

|

МСА 320 «Существенность в аудите» |

«Информация является существенной, если ее пропуск или неправильное отображение может повлиять на экономические решения пользователей, принятые на основе финансовой отчетности» [4]. |

|

Правило (стандарт) № 4. существенность в аудите (в ред. Постановления Правительства РФ от 07.10.2004 № 532) |

Информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала считается существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе финансовой (бухгалтерской) отчетности. Существенность зависит от величины показателя финансовой (бухгалтерской) отчетности и/или ошибки, оцениваемых в случае их отсутствия или искажения [5]. |

Обобщая определения, приведенные в нормативно-правовых актах, понятие «существенность» рассматривается преимущественно как:

− один из принципов бухгалтерского учета;

− одно из основных требований к финансовой отчетности;

− характеристика качества учетной информации.

Однако, учитывая тот факт, что существенность показателя находится в зависимости от некоторого набора факторов (таких, как оценка показателя или его относительного размера, характера показателя и конкретных причин его возникновения), по моему мнению, определение существенности, которое приведено в отечественных нормативных документах, необходимо дополнить информацией о том, что на существенность влияет не только размер той или иной статьи, но и ее характер. Следовательно, существенность это достаточно многогранное понятие, которое следует рассматривать и как один из принципов бухгалтерского учета, и как важное требование, предъявляемое к финансовой отчетности, и как характеристику качества учетной информации, которая определяет способность последнего воздействовать на принятие решений пользователей финансовой отчетности.

Согласно с содержанием термина «существенность», основными факторами при оценке существенности статьи отчетности могут быть:

− количественная характеристика статьи;

− качественная характеристика статьи;

− ее природа;

− комбинация этих трех факторов.

Итак, критериями существенности являются ее количественные и качественные характеристики, значимые для пользователей такой информации. Рассмотрим каждую из указанных характеристик.

С позиции количественной оценки существенности она может быть определена в абсолютных или относительных показателях. Принятие абсолютного значения существенности используется на практике очень редко. На практике же наиболее популярным является установление уровня существенности в относительных показателях от базовых значений, то есть в процентах или долях. Уровни существенности в относительных показателях могут быть установлены как в виде точечных (например, 3 %, 5 %), так и в виде диапазонных значений (например, 3–5 % %).

Принимая во внимание практику определения порога существенности, стоит отметить, что ни в стандартах МСФО, ни стандартах ГААП США не указаны никакие конкретные цифры относительно того, какая из статей является существенной. Определение такой границы — это исключительно проблема мнения аудитора, хотя бы на основании того обстоятельства, что сам термин «существенность» включает в себя как количественные, так и качественные компоненты анализа. Требуется заметить, что отдельные количественные показатели, упоминающиеся в стандартах МСФО (как, например, десяти- и семидесяти пятипроцентные граничные значения для установления отчетных сегментов в МСФО (IFRS) 8), ни каким образом не являются индикаторами уровня существенности в том значении, о котором говорится в Концептуальных основах МСФО (Framework). Например, в МСФО 8 эти граничные пороги даны для логичного поочередного раскрытия однотипной информации по сегментам всеми предприятиями в соизмеримом и удобном для восприятия формате — для избежания случаев, когда, например, две похожие и по структуре, и по виду деятельности организации могут раскрывать абсолютно разное количество статей отчетности: одна — 3, а другая — 33 [6].

Более глубоко по сравнению с МСФО, вопросы определения уровня существенности раскрыты в Международных стандартах аудита (International Standards on Auditing, ISA), потому что аудиторам эти положения требуются непосредственно для выполнения их основной работы. В аудиторской практике размер существенности может быть найден двумя методическими путями:

- дедуктивный, который заключается в определении общей величины допустимого общего уровня существенности и последующего ее распределения между статьями отчетности;

- индуктивный — сначала определяется существенность отдельных статей отчетности, а потом на основании суммирования всех оценок рассчитывается общая существенность в целом [7].

Кроме этого теория аудита и его зарубежная практика имеет в своем арсенале несколько методических приемов расчета существенности при аудите отчетности, методология которых представлена в табл. 2.

Таблица 2

Методические приемы расчета существенности при аудите отчетности

|

Название метода |

Алгоритм |

Преимущества |

Недостатки |

|

Метод оценки существенности как процента от значения базового показателя |

|

− простота расчета; − способствует соблюдению принципа экономичности, целесообразности. |

− не учитывает специфику деятельности предприятия; − вероятность неверного определения порога существенности (статьи с высоким удельным весом в валюте баланса могут иметь незначительные по размеру обороты и наоборот, статьи с малым удельным весом будут иметь большие обороты). |

|

Метод определения уровня существенности как среднего процента |

Методика, согласно которой ожидается, что несоответствия в показателях финансовой отчетности являются несущественными, если они меньше: − 5 % от балансовой прибыли; − 2 % от нетто-выручки; − 2 % от валюты баланса; − 10 % от размера собственного капитала; − 2 % от совокупных расходов. |

− простота расчета; − способствует соблюдению принципа экономичности, целесообразности. |

− не учет специфики деятельности предприятия; − не во всех случаях может быть использован (в случае если уровни существенности имеют довольно внушительный диапазон или выбранные базовые показатели не являются весомыми или отсутствуют вообще). |

|

Определение уровня существенности во взаимосвязи с риском аудита |

Методика предполагает установление относительного уровня существенности во взаимосвязи с риском системы учета. |

− по сравнению с двумя предварительным учитывает человеческий фактор бухгалтера, то есть потенциальную возможность пропуска или ошибки в учетных записях во всей цепочке от первичного учетного документа к данным финансовой отчетности в ходе учетного отражения фактов хозяйственной деятельности. |

− рассчитать уровень существенности по статье возможно только предварительно рассчитав риск системы учета по этой же статье, что не всегда реально выполнить на стадии планирования аудиторской проверки. |

|

Метод нечеткой логики (fuzzy logic) |

1. определяется уровень существенности; 2. определяется существенность фактора; 3. определяются факторы, оказывающие влияние на существенность статьи (упущения, ошибки) и присваивается каждому из них весовой коэффициент от 0 до 1; 4. выявляется сила влияния каждого фактора на основе экспертной оценки и присвоения соответствующих коэффициентов (от 0 до 1); 5. определяется значение существенности каждого фактора: путем умножения силы его воздействия на весовой коэффициент; 6. определяется итоговый показатель существенности: максимальное значение из всех значений существенности, полученных по каждому фактору; 7. проводится интерпретация итогового значения существенности. |

− способствует приему более обоснованных, − взвешенных решений относительно существенности статьи; − учитывает специфику деятельности предприятия. |

− сложность расчета. |

Как показывает практика, единственное процентное значение существенности нельзя применять для всех субъектов хозяйствования. Поэтому некоторые ученые склоняются к мысли, что уровень существенности должен определяться расчетно [8]:

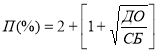

![]()

где П — процент существенности; ДО — денежный оборот по счетам бухгалтерского учета за отчетный период (по данным итоговой строки оборотно-сальдовой ведомости); СБ — сальдо баланса на конец отчетного периода.

Недостатком вышеприведенной формулы является то, что при любых количественных значениях денежного оборота и сальдо баланса уровень существенности всегда превышает 3 %, однако не всегда целесообразно устанавливать существенность ошибок на таком уровне.

Выводы. Даже учитывая существующие возможности применения общепринятой практики, все равно в каждом отдельно взятом случае определение уровня существенности остается довольно сложным индивидуальным процессом при каждом составлении финансовой отчетности по МСФО и последующем аудите по стандартам МСА. Решение этой задачи требует применения высокопрофессиональных мнений, которые используются в моделях при определении индивидуальной и агрегированной существенности.

Литература:

- Международный стандарт финансовой отчетности (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» [Электронный ресурс]. URL:http://mvf.klerk.ru/msfo/ias08_217.htm

- Сборник «Международные стандарты аудита и контроля качества» 2012г. Российская коллегия аудиторов/пер. с англ.СРО НП «Российская коллегия аудиторов» [Электронный ресурс]. URL:http://www.rkanp.ru/node/809

- Международный стандарт финансовой отчетности 1 «Представление финансовой отчетности» [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_186168/e33d946ba53aef7d4a8ebd167a56649cccdc5320/#dst100918

- Международный стандарт аудита 320 «существенность в аудите» [Электронный ресурс]. URL: http://online.zakon.kz/Document/?doc_id=30207845

- Постановление Правительства РФ от 07.10.2004 № 532 «О внесении изменений в федеральные правила (стандарты) аудиторской деятельности, утвержденные постановлением Правительства Российской Федерации от 23 сентября 2002 г. № 696»

- [Электронный ресурс] URL: http://base.garant.ru/12137182/#ixzz4F7FkacvG

- Богопольский А. Б. Существенность в МСФО / А. Б. Богопольский // Корпоративная финансовая отчетность. Международные стандарты. — 2009. — № 6. [Электронный ресурс] URL: http://www.audit-it.ru/articles/msfo/a24744/192687.html.

- Цветкова Н. Существенность информации финансовой отчетности и ее влияние на экономические решения пользователей / Н. Цветкова// Бухгалтерский учет и аудит. — 2007. — № 7. — С. 38–45

- Шкиря Н. Л. Новые подходы к определению и распределению существенности в аудите /Н. Л. Шкиря, Н. В. Зализняк [Электронный ресурс]. URL: http://www.confcontact.com/2007mart/3_shkirya.php

- Андреев В. Д. Практический аудит: справ. пособие / В. Д. Андреев. –. М.: Экономика, 2005. — 366 с.

- Аренс А. Аудит: ученик, пер. с англ. / А. Аренс, Дж. Лоббек; за ред. Я. В. Соколов. — М. Финансы и статистика, 1995. — 560 с. — ISBN 5–279–01213–0.