В статье рассматриваются субъекты национальной платежной системы, в том числе операторы электронных денежных средств, а также анализируется законодательное определение экономической дефиниции «электронные деньги».

Ключевые слова: национальная платежная система, операторы электронных денежных средств, субъекты, электронные деньги

В России активное развитие электронных денег инициировано в 2011 г. вступлением в силу Федерального закона о национальной платежной системе (НПС) [4]. Согласно Федеральному закону о НПС «электронные денежные средства — денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу), для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа» [4].

В Письме Банка России определение электронных денежных средств (ЭДС) уточняется: последние определяются как безналичные денежные средства в рублях или иностранной валюте, учитываемые кредитными организациями без открытия банковского счета и переводимые с использованием электронных средств платежа в соответствии с Федеральным законом о НПС [1].

Официальное определение ЭДС, по мнению автора, не отражает сущности рассматриваемого понятия и в большей степени подходит для понятия «безналичные деньги», с уточнением «учитываемые кредитными организациями без открытия банковского счета клиенту (индивидуального банковского счета) и распоряжения об их движении могут передаваться с использованием электронных средств платежа».

В Письме Банка России под ЭДС четко понимаются безналичные денежные средства, предоставленные кредитным организациям в качестве покрытия электронных денег и отраженные с целью учета на «аккумулирующем» банковском счете, для осуществления безналичных расчетов в форме перевода ЭДС без открытия личного банковского счета пользователю системы электронных денег [1].

Однако в Федеральном законе о НПС уточняется, что оператор ЭДС учитывает законные денежные средства клиента путем формирования остатка ЭДС в виде записи, отражающей размер обязательств оператора ЭДС перед клиентом в сумме предварительно предоставленных им денежных средств [4].

Не вызывает сомнений тот факт, что электронные деньги, согласно российскому законодательству, представляют собой предоплаченный финансовый продукт.

Определим место операторов ЭДС в НПС России. Для этого необходимо привести законодательное определение НПС: «НПС — совокупность операторов по переводу денежных средств (включая операторов ЭДС), банковских платежных агентов (субагентов), платежных агентов, организаций федеральной почтовой связи при оказании ими платежных услуг в соответствии с законодательством Российской Федерации, операторов платежных систем, операторов услуг платежной инфраструктуры» [4]. Платежная система в свою очередь является совокупностью организаций, взаимодействующих по правилам платежной системы в целях осуществления перевода денежных средств, включающей оператора платежной системы, операторов услуг платежной инфраструктуры и участников платежной системы, из которых как минимум три организации являются операторами по переводу денежных средств [4].

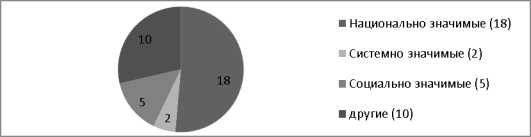

По данным Банка России в 2015 г. зарегистрировано 35 платежных систем, функционирующих на территории Российской Федерации, из которых 18 являются национально значимыми, 2 — системно значимыми и 5 — социально значимыми (рис. 1) [2].

Рис. 1. Структура платежных систем на территории России

В России функционируют следующие субъекты НПС: операторы по переводу денежных средств; операторы ЭДС; банковские платежные агенты; банковские платежные субагенты; операторы платежной системы; операторы услуг платежной инфраструктуры; участники платежной системы [4]. Юридический статус организаций, имеющих право выступать в качестве субъектов НПС, представлен в таблице 1.

Таблица 1

Юридический статус организаций, имеющих право выступать вкачестве субъектов НПС

|

Субъекты НПС |

Банк России |

Внешэкономбанк |

Кредитная организация |

Организация, не являющаяся кредитной | ||

|

банковская |

небанковская | |||||

|

Оператор по переводу денежных средств |

+ |

+ |

+ |

- |

- | |

|

Оператор ЭДС |

- |

- |

+ |

+ |

- | |

|

Оператор платежной системы |

+ |

+ |

+ |

+ |

+ | |

|

Оператор услуг платежной инфраструктуры |

операционный центр |

+ |

+ |

+ |

+ |

+ |

|

платежный клиринговый центр |

+ |

+ |

+ |

+ |

+ | |

|

расчетный центр |

+ |

+ |

+ |

+ |

- | |

|

Центральный платежный клиринговый контрагент |

+ |

+ |

+ |

+ |

- | |

Оператор по переводу денежных средств — организация, которая в соответствии с законодательством Российской Федерации вправе осуществлять перевод денежных средств.

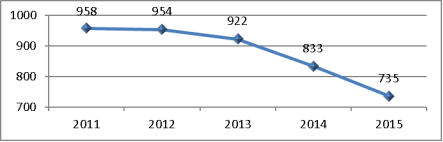

На территории России количество операторов по переводу денежных средств ежегодно уменьшается: на конец 2015 г. данный показатель составил 735 единиц, что на 223 единицы меньше, чем на конец 2011 г. (рис. 2) [2].

Рис. 2. Динамика изменения количества операторов по переводу денежных средств за период 2011–2015 гг.

К операторам ЭДС относятся операторы по переводу денежных средств, осуществляющие перевод электронных денег без открытия банковского счета. Лицо, не являющееся оператором ЭДС, не вправе становиться обязанным по электронным деньгам и осуществлять их перевод. Оператор ЭДС обязан уведомить Банк России о начале деятельности по осуществлению перевода электронных денег не позднее 10 рабочих дней со дня первого увеличения остатка электронного счета пользователя.

Оператор ЭДС не имеет права предоставлять пользователю системы денежные средства для увеличения остатка электронного счета на основании договора потребительского кредита (займа) и производить начисление процентов на остаток ЭДС.

Оператор ЭДС осуществляет перевод электронных денег:

– путем одновременного принятия распоряжения держателя электронных денег, уменьшения им остатка электронного счета отправителя и увеличения остатка электронного счета получателя средств на сумму перевода электронных денег;

– путем неодновременного принятия распоряжения держателя электронных денег, уменьшения им остатка электронного счета отправителя и увеличения остатка электронного счета получателя средств на сумму перевода электронных денег (автономный режим использования электронного средства платежа).

Оператор ЭДС осуществляет на постоянной основе учет информации об остатках электронных денег на счете пользователя системы и осуществленных им переводах.

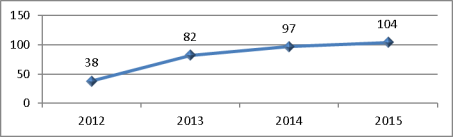

Согласно перечню операторов ЭДС значительное их количество зафиксировано на конец 2015 г. (104 единицы). Для сравнения: на конец 2012 г. данный показатель составлял 38 единиц; значительный рост пришелся на 2013 г., когда показатель достиг 82 единицы (рис. 3) [2].

Рис. 3. Динамика изменения количества операторов ЭДС за период 2012–2015 гг.

Несмотря на ежегодное уменьшение количества операторов по переводу денежных средств, количество операторов ЭДС с каждым годом увеличивается. Вместе с тем наблюдается не только их абсолютное количественное увеличение, но и рост относительного показателя — их доли в общей численности операторов по переводу денежных средств (2012 г. — 3,98 %; 2013 г. — 8,89 %; 2014 г. — 11,64 %; 2015 г. — 14,15 %).

Банковским платежным агентом выступает юридическое лицо, не являющееся кредитной организацией, или индивидуальный предприниматель, которые привлекаются кредитной организацией в целях осуществления отдельных банковских операций:

1) для принятия от физического лица / выдачи физическому лицу наличных денег, в том числе с применением платежных терминалов и банкоматов;

2) для предоставления клиентам электронных средств платежа и обеспечения возможности использования указанных электронных средств платежа в соответствии с условиями, установленными оператором по переводу денежных средств;

3) для проведения идентификации или упрощенной идентификации клиента — физического лица в целях осуществления перевода денежных средств без открытия банковского счета, в том числе ЭДС, а также предоставления указанному клиенту — физическому лицу электронного средства платежа.

Банковские платежные агенты вправе привлекать юридических лиц, не являющихся кредитными организациями, или индивидуальный предприниматель в целях осуществления отдельных банковских операций (банковских платежных субагентов).

Оператор платежной системы — организация, определяющая правила платежной системы, а также выполняющая иные обязанности, предусмотренные Федеральным законом «О НПС».

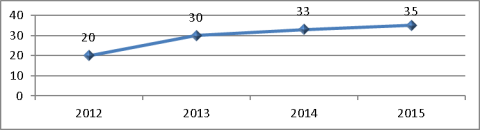

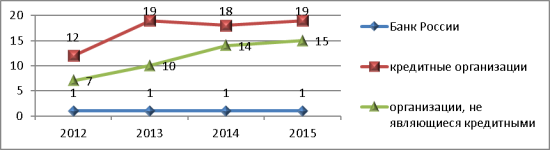

По данным реестра операторов платежных систем, на конец 2015 г. на территории России насчитывалось 35 операторов платежных систем, среди них: Банк России, 19 кредитных организаций и 15 организаций, не являющихся кредитными. При этом на конец 2012 г. общее количество операторов платежных систем составляло всего 20 единиц: Банк России, 12 кредитных организаций и 7 организаций, не являющихся кредитными (рис. 4, рис. 5) [2].

Рис. 4 Динамика изменения количества операторов платежных систем за период 2012–2015 гг.

Рис. 5. Динамика изменения количества операторов платежных систем (структурно) за период 2012–2015 гг.

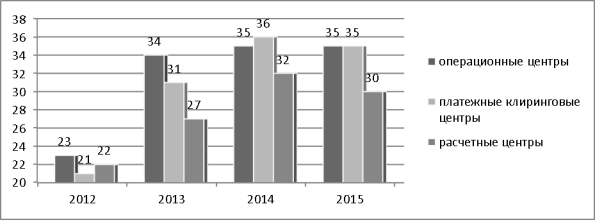

К операторам услуг платежной инфраструктуры относятся операционные центры, платежные клиринговые центры и расчетные центры. При этом в платежной системе может быть несколько операционных центров (например, операционными центрами платежной системы «Юнион Кард» (UNIONCARD) являются ЗАО «Процессинговая компания «Юнион Кард» и ЗАО «Национальные кредитные карточки»), несколько платежных клиринговых центров (например, в платежной системе «ОБЪЕДИНЕННАЯ РАСЧЕТНАЯ СИСТЕМА» платежными клиринговыми центрами являются АО «Компания объединенных кредитных карточек», ЗАО «СвичМастер.РУ», ООО «МультиКарта», ООО «Общая карта»), несколько расчетных центров (например, в платежной системе CONTACT расчетными центрами являются ООО НКО «Рапида», ПАО «Ханты-Мансийский банк Открытие», Банк ВТБ (ПАО) [3].

Тенденция изменения количества операционных центров, платежных клиринговых центров и расчетных центров продемонстрирована на рис. 6.

Рис. 6. Динамика изменения количества операторов услуг платежной инфраструктуры за период 2012–2015 гг.

Операционный центр обеспечивает для участников платежной системы и их клиентов доступ к услугам по переводу денежных средств, в том числе с использованием электронных средств платежа, а также обмен электронными сообщениями.

Платежный клиринговый центр обеспечивает прием к исполнению распоряжений участников платежной системы об осуществлении перевода денежных средств и выполнение иных действий, предусмотренных Федеральным законом «О НПС».

Платежный клиринговый центр, выступающий плательщиком и получателем средств по переводам денежных средств участников платежной системы называется центральным платежным клиринговым контрагентом.

Расчетный центр обеспечивает исполнение распоряжений участников платежной системы посредством списания и зачисления денежных средств по банковским счетам участников платежной системы, а также направление подтверждений, касающихся исполнения распоряжений.

К участникам платежной системы относятся организации, присоединившиеся к правилам платежной системы в целях оказания услуг по переводу денежных средств. Участниками платежной системы могут стать следующие организации:

- операторы по переводу денежных средств (включая операторов ЭДС);

- организаторы торговли, профессиональные участники рынка ценных бумаг, клиринговые организации, а также юридические лица, являющиеся участниками организованных торгов, и (или) участниками клиринга, и (или) центральным контрагентом;

- страховые организации, осуществляющие обязательное страхование гражданской ответственности;

- органы Федерального казначейства;

- организации федеральной почтовой связи;

- центральный платежный клиринговый контрагент и (или) расчетный центр другой платежной системы, действующие по поручению оператора такой платежной системы;

- международные финансовые организации, иностранные центральные (национальные) банки, иностранные банки.

Взаимодействие субъектов платежных систем схематично представлено на рис. 7, рис. 8, рис.9.

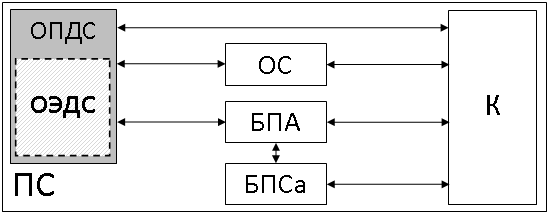

Рис. 7. Взаимодействие оператора электронных денежных средств и его клиентов: БПА – банковский платежный агент; БПСа – банковский платежный субагент; К – клиенты (пользователи); ОПДС – оператор по переводу денежных средств; ОС – оператор связи; ОЭДС – оператор ЭДС; ПС – платежная система

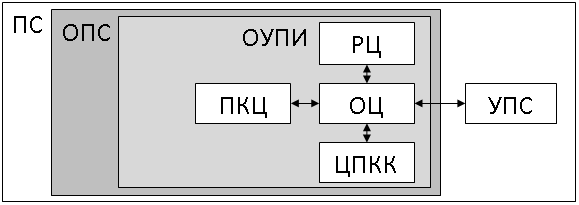

Рис. 8. Взаимодействие субъектов в рамках одной платежной системы: ОПС – оператор платежной системы; ОУПИ – оператор услуг платежной инфраструктуры; ОЦ – операционный центр; ПКЦ – платежный клиринговый центр; ПС – платежная система; РЦ – расчетный центр; УПС – участники платежной системы; ЦПКК – центральный платежный клиринговый контрагент

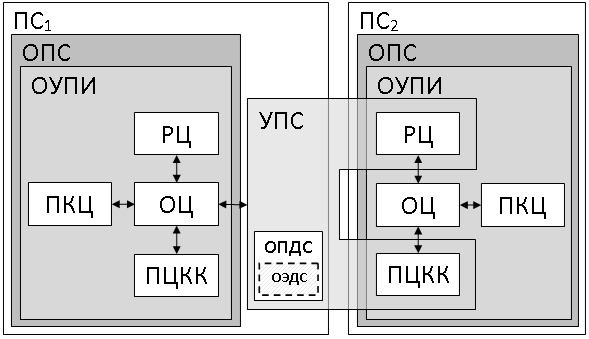

Рис. 9. Взаимодействие субъектов разных платежных систем: ОПДС – оператор по переводу денежных средств; ОПС – оператор платежной системы; ОУПИ – оператор услуг платежной инфраструктуры; ОЦ – операционный центр; ОЭДС – оператор ЭДС; ПКЦ – платежный клиринговый центр; ПС – платежная система; РЦ – расчетный центр; УПС – участники платежной системы; ЦПКК – центральный платежный клиринговый контрагент

Проведенный анализ динамики изменения показателей субъектов НПС выявил ежегодное увеличение количества операторов ЭДС и операторов услуг платежной инфраструктуры. Как следствие, увеличилось предложение электронных денег, объемы их обращения и количество безналичных расчетов с их участием. Вместе с тем, неоднозначность самого понятия «электронные деньги» существенно затрудняет прогресс в их научном исследовании, а также развитие бюджетного, налогового, расчетно-платежного, денежно-кредитного, таможенного и валютного регулирования в России.

Литература:

- Письмо Банка России от 20.12.2013 № 249-Т «О предоставлении клиентам — физическим лицам информации об особенностях оказания услуг по переводу электронных денежных средств» / Банк России // Вестник Банка России — 2014. — № 2 (1480) — 20–22с.

- Основные показатели развития национальной платежной системы [Электронный ресурс]. URL: http://cbr.ru/statistics/p_sys/print.aspx?file=sheet001.htm&pid=psrf&sid=ITM_30245 (дата обращения: 29.04.2016).

- Реестр операторов платежных систем [Электронный ресурс]. URL: http://cbr.ru/PSystem/?PrtId=rops (дата обращения: 06.07.2016).

- Федеральный закон от 27.06.2011 № 161-ФЗ (ред. от 29.12.2014) «О национальной платежной системе» (с изм. и доп., вступ. в силу с 01.03.2015) [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_115625/ (дата обращения: 30.05.2016).