Обязательность наличия в любой организации системы внутреннего контроля и необходимость осуществления мероприятий по ее регулярным проверкам обусловлена регулирующими бухгалтерский учет и аудит нормативными правовыми актами. Система внутреннего контроля означает совокупность организационных мер, методик и процедур, используемых руководством организации в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной финансовой (бухгалтерской) отчетности [4].

На наш взгляд, руководство экономического субъекта обязано создать эффективную СВК путем внедрения и обеспечения мониторинга ее функционирования, предназначенного для предотвращения и обнаружения фактов недобросовестных действий и ошибок.

Однако в научных исследованиях этому уделяется недостаточно внимания, поэтому требуется раскрыть значение мониторинга, исходя из его участия в каждом элементе системы внутреннего контроля.

Понятие «мониторинг» используется в экономической науке сравнительно недавно, его определение однозначно на сегодняшний день не сформулировано. По нашему мнению, мониторинг в СВК — система постоянного, комплексного наблюдения и на этой основе использования контрольных процедур и представления информации по данным системы бухгалтерского учета с целью выявления и предупреждения отрицательных результатов деятельности экономического субъекта.

В ходе исследования нами установлено, что каждый элемент системы внутреннего контроля, требует мониторинга — процесса периодической оценки качества их работы. Наиболее эффективной СВК является, если мониторинг встроен в инфраструктуру организации и является частью ее сущности. Встроенный мониторинг усиливает качество и результативность мероприятий, а также помогает избегать дополнительных затрат и позволяет быстрее реагировать на те или иные события.

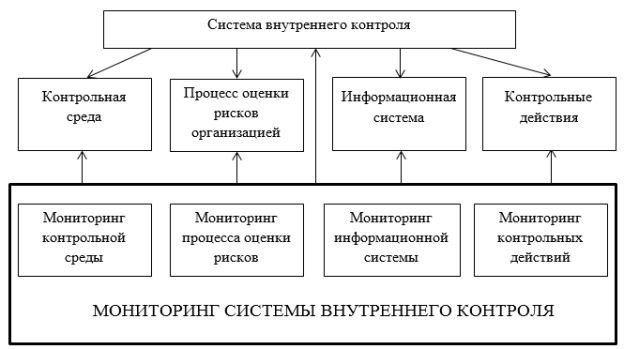

Было предложено мониторинг, как элемент системы внутреннего контроля, рассматривать интегрировано с каждым из ее элементов. Тогда структура СВК организации будет представлена следующим образом (рис. 1).

Мониторинг, как интеграционный элемент, является важной частью СВК, позволяющий выявлять, предупреждать недостатки и нарушения, а также своевременно устранять их последствия.

Большинство организаций рассматривают задачи мониторинга как второстепенные, но именно недостаток мониторинга, как интеграционного элемента, в результате даже относительно небольших проблем может привести организацию к большим потерям. Таким образом, интеграция мониторинга во все элементы внутреннего контроля способствует разумному разграничению задач и разделению несовместимых функций, что позволит выявить все имеющиеся недостатки в работе СВК, а также содействовать взаимосвязи между элементами системы.

На наш взгляд, тесная взаимосвязь данных компонентов будет обеспечивать формирование интегрированной системы, которая способна оперативно реагировать на возникающие вызовы.

Рис. 1. Структура СВК организации при интеграции мониторинга

На основании вышеизложенного возникает объективная необходимость раскрыть понятие «мониторинг», как интеграционного элемента СВК.

Мониторинг контрольной среды

Контрольная среда — абстрактное понятие, означающее восприятие руководством хозяйствующего экономического субъекта системы внутреннего контроля, его действия по установлению и поддержанию этой системы. То есть контрольная среда включает в себя, во-первых, непосредственно все имущество предприятия; его обязательства; технологический процесс; хозяйственные операции, протекающие в нем; взаимосвязь внутренних структурных единиц предприятия и так далее [3].

Представленная выше модель СВК имеет линейную структуру, последовательно идущих друг за другом элементов, из которых основополагающим является контрольная среда.

На наш взгляд, контрольная среда должна обеспечивать строгое разграничение и структуру как основание для других компонентов системы внутреннего контроля. Контрольная среда — это исходное условие, определяющее возможность формирования системы внутреннего контроля. Наибольшее внимание следует уделять мониторингу контрольной среды, так как данный элемент представляет собой совокупность общего отношения органов управления экономическим субъектом к необходимости осуществления внутреннего контроля и предпринимаемых этими органами действий, создающих условия для эффективной работы других элементов и в целом системы внутреннего контроля. Действия руководства должны быть направлены, в первую очередь, на разработку комплекса внутренних регламентов, позволяющих осуществлять действенный внутренний контроль. Так как в большинстве компаний не отлажен эффективный механизм ведения контрольной среды, то именно посредством ее мониторинга можно выявить существенные недостатки и предотвратить их, тем самым повысив продуктивность СВК.

Нами были сформулированы следующие основные задачи мониторинга контрольной среды системы внутреннего контроля:

- выявление несоблюдения организацией и ее работниками применимого к ней законодательства, а также установленных этических норм и ценностей;

- раскрытие недостатков в нормативно-регламентационных документов, определяющих задачи и полномочия отдельных работников (в данном случае уже в процессе подготовки документа появляется возможность предотвратить многие нечеткости и недоучет некоторых внутренних факторов);

- выявление несоответствий организационной структуры потребностям экономического субъекта с учетом характера и масштаба его деятельности;

- нахождение недоработок кадровой политики организации (при наборе сотрудников, при контроле за осуществлением их адаптации, подготовки, обучения, продвижением по службе и вознаграждением);

- выявление нерациональности разделения ответственности и полномочий, а также подотчетности сотрудников друг другу.

Мониторинг контрольной среды является базовым важным процессом в системе внутреннего контроля. При непрерывном мониторинге можно организовать качественное функционирование данного элемента, что позволит построить эффективную СВК.

Мониторинг процесса оценки рисков

Процесс оценки рисков в системе внутреннего контроля представляет собой выявление и по возможности устранение рисков ведения хозяйственной деятельности, а также их возможных последствий. Следует учитывать, что риски могут быть связаны как с внешними, так и с внутренними событиями и обстоятельствами [2].

На наш взгляд, в данном случае мониторинг позволит выявить существенные недостатки в процессе оценки рисков, тем самым обеспечив эффективность управления рисками в организации. Качественный мониторинг будет предоставлять информацию, помогающую принимать решения для предотвращения возникновения рисков.

Нами были сформулированы задачи, выполнение которых обеспечивает данный процесс:

- выявление недостатков в процессе идентификации рисков;

- нахождение недостатков в мероприятиях по минимизации рисков;

- выявление неэффективных мер по снижению рисков на основе мониторинга их результатов;

- выявление недостатков в порядке информирования ответственных лиц о факторах (внутренних и внешних), влияющих на риски организации;

- сбор и накопление предшествующего опыта и обновление базы знаний.

В заключение следует отметить, что мониторинг процесса оценки рисков позволит сформулировать альтернативные стратегии, принять коррективы, и при необходимости осуществить перепланировку работы системы внутреннего контроля в данном направлении.

Мониторинг информационной системы

Эффективность функционирования внутреннего контроля как функции системы управления деятельностью организации зависит от надлежащей системы учетно-аналитического обеспечения этого процесса, то есть от наличия объективной, оперативной, достоверной и качественной информации.

Следует отметить, что для организации внутреннего контроля существенная роль отводится применению высокоэффективных информационных систем, основанных на новейших программно-технических средствах автоматизированной обработки данных, обеспечивающих получение всех видов информации: нормативно-правовой, справочной, плановой и др.

Говоря о качественной информационной системе СВК, следует подразумевать, что вся необходимая информация должна поступать в соответствующее место, время и с необходимой степенью точности сжатия.

На наш взгляд, при недостаточности информационного обеспечения СВК решение задач контроля в полном объеме затрудняется, поэтому для эффективного функционирования информационной системы необходим ее мониторинг.

Нами сформулированы задачи мониторинга информационной системы:

- выявление недостатков в процессе управления информационными потоками (получением и передачей информации) и обеспечением информационной безопасности;

- раскрытие недостатков в порядке защиты от несанкционированного доступа и распространения конфиденциальной информации;

- оценка разработанных мероприятий на случай непредвиденных обстоятельств.

Решение перечисленных задач, на наш взгляд, должно способствовать усилению оперативности контроля. Именно отсутствие надлежащей информационной системы может стать одной из причин ухудшения финансового положения организации. Таким образом, от того, как организована работа информационной системы (сбор, обработка, распределение информации в целях обеспечения процесса принятия решений, связанных с составлением бухгалтерской отчетности) в значительной мере зависят результативность СВК, а также эффективность управления в целом.

Мониторинг контрольных действий

В соответствии с Федеральным правилом (стандартом) аудиторской деятельности № 8 контрольные действия включают политику и процедуры, которые помогают удостовериться, что распоряжения руководства выполняются.

Нами было предложено интегрировать мониторинг с каждым элементом СВК, тогда в данном случае целью мониторинга контрольных действий будет устранение выявленных нарушений и недостатков по результатам проведенных контрольных мероприятий.

Задачи мониторинга контрольных действий:

- сбор, систематизация и обработка сведений, характеризующих состояние, динамику и направление контрольных действий;

- выявление причин несоответствия ожидаемых (запланированных, желаемых) результатов контрольных действий;

- проверка своевременности действий, направленных на поддержание СВК;

- контроль над достаточностью контрольных мероприятий (то есть не допустить нехватки, а также превышения контрольных действий, так как их чрезмерность приведет к нерациональному расходованию использованию сил и средств);

- проверка действенности контрольных действий (результатом контрольных действий должно быть улучшение конечных показателей).

В совокупности все сформулированные нами цели и задачи мониторинга будут составлять инструментарий для непрерывного изучения процессов, происходящих в организации, а также будут иметь колоссальное воздействие на меры по снижению рисков и повышению эффективности СВК. Таким образом, мы получим непрерывное взаимодействие и взаимообусловленность всех составляющих системы внутреннего контроля.

Мониторинг, как интеграционный элемент СВК, на наш взгляд, будет способствовать:

- обеспечению выполнения планов, соблюдению действующего законодательства при осуществлении финансово-хозяйственной деятельности;

- снижению рисков принятия ошибочных управленческих решений;

- внедрению эффективных контрольных и других мероприятий;

- осуществлению эффективной и непрерывной работы системы внутреннего контроля.

Таким образом, внедрение мониторинга во все процессы деятельности организации позволит обеспечить надежность функционирования СВК, а также снизить риски принятия ошибочных решений.

Литература:

- Международный стандарт аудита «Выявление и оценка рисков существенных искажений, понимание организации и среды ее деятельности»;

- Методическиерекомендации по организации и осуществлению внутреннего контроля МР-4/2013-КпТ;

- Приложение № 2 к Федеральному правилу (стандарту) аудиторской деятельности № 8;

- Федеральное правило (стандарт) аудиторской деятельности № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности».