Особенности бухгалтерского учета в бюджетных учреждениях вытекают их того факта, что данные организации не являются собственником переданного им имущества, а распоряжаются им по доверенности собственника (государства или муниципального органа) на условиях оперативного управления. Система бухгалтерского учета бюджетных учреждений характеризуется наличием специальной нормативно-правовой базы и значительно отличается от бухгалтерского учета в коммерческих организациях. Бюджетные организации нуждаются в хорошо отлаженном учете, эффективном финансовом управлении и четком контроле над расходованием финансовых средств. Учету в бюджетной сфере присущ ряд особенностей, которые накладывают специфические требования к программам автоматизации.

К особенностям бухгалтерского учета в бюджетном учреждении можно отнести:

необходимость организации учета в разрезе статей бюджетной классификации;

контроль исполнения плана финансово-хозяйственной деятельности;

переход на казначейскую систему исполнения бюджетов;

другой план счетов, набор документов и отчетов;

отраслевые особенности учета в учреждениях бюджетной сферы;

строгая государственная учетная политика, реализуемая через Инструкцию;

тесное переплетение классификатора доходов и расходов с новым планом счетов;

новая форма ведения бюджетного учета (журналы операций);

четкий учет расходов и доходов;

отличия в учете материальных ценностей, приобретенных за счет различных источников финансирования;

применение специфических программных продуктов автоматизации учетного процесса, предназначенных именно для бюджетных учреждений. [2]

Этот перечень особенностей далеко не полон. И естественно, что разработчики программных продуктов для автоматизации бюджетных организаций стараются учитывать специфику данного рынка. В данной статье будут рассмотрены основные профессиональные информационные системы бухгалтерского учета в бюджетных учреждениях: система удаленного финансового документооборота (СУФД), Автоматизированная система удаленного документооборота АС «УРМ» НПО «Криста» для бюджетных организаций и 1С: Бухгалтерия для бюджетных учреждений.

СУФД онлайн явилась результатом совершенствования казначейских технологий согласно проекту «Модернизация казначейской системы Российской Федерации» [4] и представляет собой фундаментально новый канал обслуживания, который дает возможность каждому клиенту в любое момент времени и из любой точки, имеющей доступ к Интернету, имеет возможность безопасно управлять своими финансовыми документами и платежами, а также доступ к актуальной отчетности. составленной в автоматизированной системе Федерального казначейства или АСФК.

Таким образом, пользователи СУФД онлайн имеют возможность, находясь в любом месте и имея под рукой ноутбук с доступом к Интернету, отслеживать зачисления средств по своим счетам и проведение платежей.

В отличие от системы электронного документооборота СУФД не требует специального программного обеспечения и постоянных обновлений, при этом гарантируется безопасность, обработка и хранение данных за счет современных информационных технологий: защита данных осуществляется защищённое VPN-соединение. Со стороны клиента устанавливается программный VPN-клиент Континент-АП, со стороны сервера — аппаратно-программный (АПКШ «Континент»). [3]

Первоначально система разрабатывалась для автоматизации казначейских функций банков, включала функционал по сделкам валютного и денежного рынков и давала возможность управлять потоками денежных средств, например в многофилиальных банках и организовать защищённый документооборот между филиалами банка.

С возникновением потребности подобного рода программного обеспечения для государственных структур и корпораций система СУФД была преобразована в СУФД v.2. Функционал системы существенно расширился для требований Федерального казначейства и казначейств корпораций, была расширена и усилена автоматизация процессов.

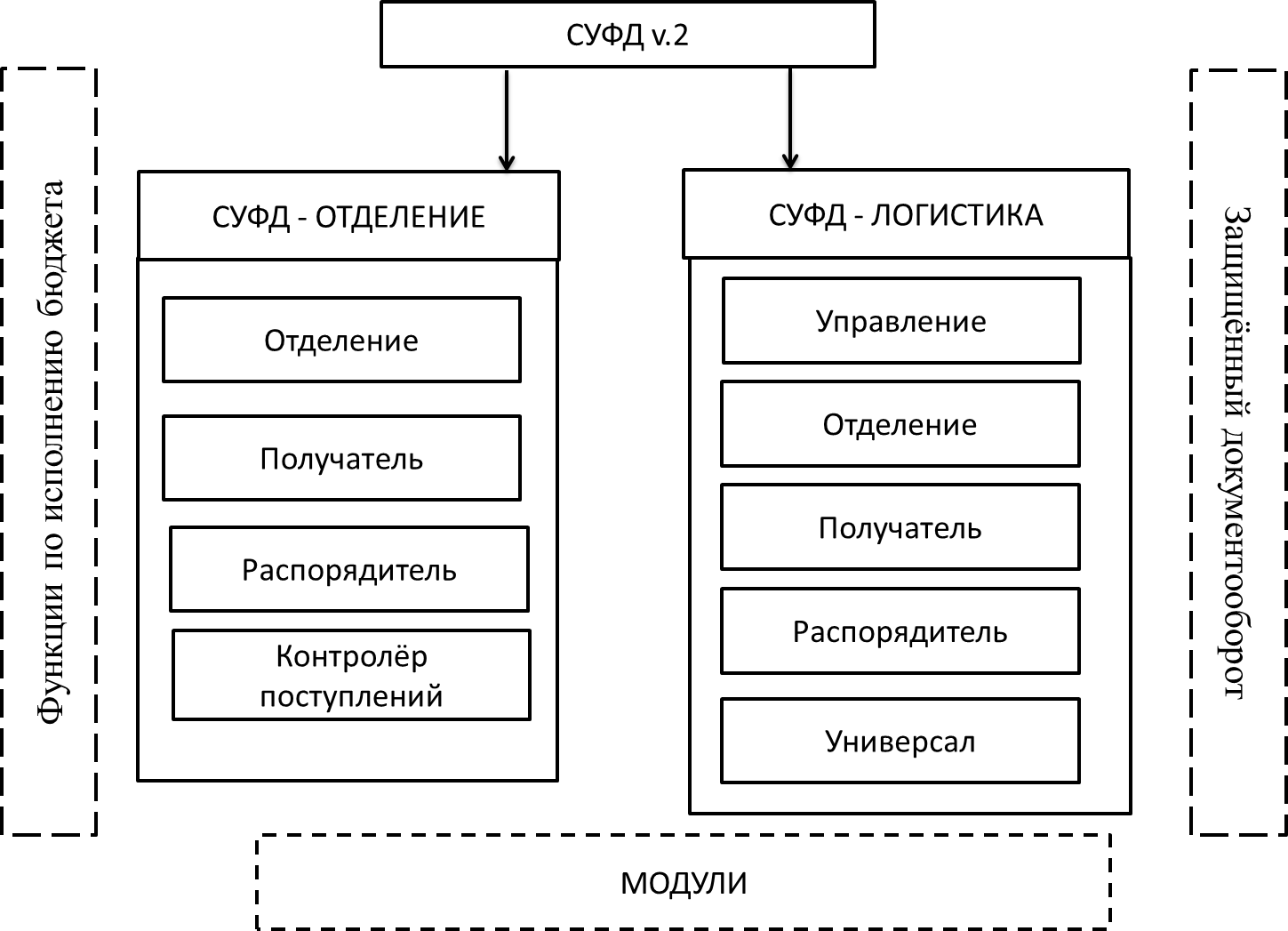

Программный комплекс является двухмодульным (рисунок 1):

функциональные модули обеспечивают выполнение бизнес-функций по рабочим местам, охваченным системой;

логистические модули обеспечивают документооборот в соответствии с установленными в Федеральном казначействе, казначействе субъекта федерации, банка или корпорации правилами.

Рис. 1. Компоненты системы СУФД

Автоматизированная система удаленного документооборота АС «УРМ» предназначена для автоматизации финансовой деятельности распорядителей и получателей бюджетных средств и осуществления электронного обмена информацией с финансовым органом. Интегрированный программный комплекс НПО «Криста» включает в себя АС «Бюджет», АИС «Прогноз и планирование бюджета», АС «Смета» и призван обеспечить создание единого информационного пространства для региона и муниципального образования. [1]

Система включает в себя клиентское программное обеспечение, которое представляет собой удаленного рабочее место и устанавливается у главного распорядителя, получателя бюджетных средств и сервера обмена данными, устанавливаемого в федеральном органе для обеспечения взаимодействия частей системы. Связь может осуществляться по локальной сети, через интернет и через модемное соединение. Большую часть времени главный распорядитель или получатель бюджетных средств работает независимо от финансового органа. Обмен данными и установка соединения происходить по запросу клиента в случае готовности данных к отправке. Двусторонний обмен данными между клиентом и финансовым органом происходит по следующим блокам:

бюджетные ассигнования и лимиты бюджетных обязательств;

кассовый план;

объемы финансирования;

сведения по субсидиям;

учет наличных и безналичных кассовых выплат;

учет наличных и безналичных кассовых поступлений;

бюджетная отчетность.

Также осуществляется поддержка различных вариантов организации исполнения бюджета и кассового обслуживания исполнения бюджета органами Федерального Казначейства. Двусторонний обмен данными позволяет получать информацию о состоянии электронных документов, отправленных в федеральный орган (получение, отклонение и его причина).

Данный продукт получил широкое распространению в бюджетных учреждениях благодаря удобству использования и полноценной системе построения отчетности всех форм, предусмотренных бюджетным законодательством и возможности выгрузки данных в MicrosoftExcel.

Решения «1С» для автоматизации учета в государственных учреждениях (казенных, автономных и бюджетных) также востребованы благодаря возможности эффективно управлять хозяйственной деятельностью организации с учетом отраслевой специфики, собирать и обрабатывать учетную и управленческую информацию, экономить бюджетные средства и упрощать работу сотрудников государственных учреждений. «1С:Бухгалтерия бюджетного учреждения 8» обеспечивает автоматизацию бухгалтерского учета государственных (муниципальных) бюджетных учреждений, финансируемых за счет средств федерального, регионального или местного бюджетов, а также из бюджета государственного внебюджетного фонда на основании бюджетной сметы.

Программа разработана для получателей, распорядителей, главных распорядителей средств бюджета, органов государственной власти, муниципальных органов, органов управления государственными внебюджетными фондами, финансовых органов, органов казначейства в части исполнения сметы на свое содержание.

«1С:Бухгалтерия бюджетного учреждения 8» поддерживает ведение учета одного учреждения и группы учреждений (структурных подразделений учреждения) в единой информационной базе (централизованная бухгалтерия). При этом используются общие государственные классификаторы и ведутся общие списки контрагентов, номенклатуры материальных запасов, статей затрат и т. д. Главная книга и баланс могут быть сформированы консолидировано для группы учреждений или раздельно по учреждениям и структурным подразделениям. Также программа поддерживает в рамках одного бюджетного учреждения ведение раздельного учета по видам средств (балансам) с получением обособленной отчетности.

Программа разработана на базе решения 1с8 в соответствии с требованиями и положениями нормативных документов, регулирующих ведение бухгалтерского учета в бюджетных учреждениях, исполнение бюджета и реализует стандартную методологию учета для бюджетных учреждений в соответствии с дейтсвующим законодательством Российской Федерации. Программа обеспечивает ведение учета в соответствии с планом счетов бюджетного учета:

по действующей бюджетной классификации Российской Федерации;

в разрезе видов деятельности — бюджетная деятельность, приносящая доход деятельность, деятельность со средствами, находящимися во временном распоряжении;

в разрезе учреждений (структурных подразделений, выделенных на самостоятельный баланс);

в разрезе операций сектора государственного управления;

в разрезе видов средств.

Перечень программных продуктов 1C для бюджетных учреждений включает:

1С:Государственные и муниципальные закупки;

1С: Бухгалтерия бюджетного учреждения 8;

1С:Предприятие 8 Воинская часть;

1С:ЗУП бюджетного учреждения 8;

1С:Бюджетная отчетность 8;

и другие. [4]

Решая вопрос автоматизации предприятия, руководители бюджетных организаций отталкиваются в первую очередь из оценки рациональности и целесообразности. Логично, что автоматизация учета в крупной организации с большой бухгалтерской службой и в детском саду не одно и то же. Следовательно, в каждом конкретном случае компании-разработчики предлагают своим клиентам либо однопользовательские, либо многопользовательские версии продуктов. Большинство бюджетных организаций, если есть финансовая возможность, предпочитают брать полный комплекс программных продуктов и услуг по автоматизации учета. Решение в пользу приобретения однопользовательской или многопользовательской версии принимается исходя из масштаба проекта и численности рабочих мест. Как правило, для трех и более бухгалтеров приобретается сетевое ПО.

Литература:

- Руководство пользователя «Автоматизированная система удаленного документооборота/ НПО «Криста». — 2015. — с.5–6.

- Башкатов, В. В. Особенности бухгалтерского учета в бюджетных учреждениях/ В. В. Башкатов, В. Ю. Покусаев // Современная наука: актуальные проблемы и пути их решения. — 2014. — № 13.

- www. roskazna.ru — Опыт реализации проекта «Модернизация казначейской системы Российской Федерации»

- http://www.1c.ru/