На сегоднящний день консолидация налоговых обязательств порождает риски как для государства, так и для организаций, входящих в КГН. При создании консолидированной группы налогоплательщиков, а также в процессе уплаты налога на прибыль группой компаний, возникают специфические виды рисков.

Риск несоответствия условиям вхождения компании в КГН порождается жесткими требованиями для компаний-участников консолидированной группы налогоплательщиков, которым соответствуют только крупнейшие российские организации. Налоговый кодекс РФ (ст. 25.2) содержит ограничения для образуемых консолидированных групп налогоплательщиков относительно 1) совокупной суммы уплаченных в течение предшествующего года налогов (не менее 10 млрд руб.); 2) объема выручки группы компаний от продажи продукции на дату подачи документов для регистрации договора (не менее 100 млрд руб.); 3) стоимости активов группы на дату подачи документов для регистрации договора (не менее 300 млрд руб.); 4) доли участия одной из организаций группы в уставном капитале других организаций. Если организация не соответствует хотя бы одному из перечисленных критериев, ее вхождение в КГН невозможно.

Риск отслеживания состава участников группы связан с наличием условий для состава участников КГН, являющихся дополнительными к перечисленным выше ограничениями. В соответствии с налоговым законодательством, единую группу КГН могут организовать только организации, занимающиеся схожими сферами деятельности. Существует запрет для включения в состав участников консолидированной группы налогоплательщиков:

1) для организаций, уплачивающих налог на прибыль по пониженным ставкам (чтобы избежать занижения базы по налогу на прибыль).

2) для организаций, занимающихся отдельными видами деятельности (банки; страховые организации; негосударственные пенсионные фонды; организации, признанные плательщиками налога на игорный бизнес; клиринговые организации).

3) для организаций, являющихся участниками иной консолидированной группы налогоплательщиков.

Риск налогового контроля связан с проверкой в соответствии с п. 3 ст. 89.1 Налогового кодекса каждого отдельного участника консолидированной группы налогоплательщиков, в том числе проверкой сделок между участниками КГН. Данный вид риска подразумевает риск штрафных санкций за неправильное оформление операций, за неправильный расчет налога на прибыль организаций по группе и несвоевременность его уплаты.

Для смягчения негативных последствий рисков налогоплательщиков при консолидации налоговых обязательств, в том числе для рисков упущенной выгоды, необходимо строгое отслеживание каждой организацией-участником КГН условий, а также отслеживание правильности расчета величины налоговых отчислений и соблюдения сроков их перечисления.

Консолидация налоговых обязательств происходит в условиях конфликта интересов налогоплательщиков и государства и влечет за собой также специфические риски государства: риск недополучения поступлений по налогу на прибыль в бюджетную систему Российской Федерации, риск изменения величины налоговых поступлений в бюджеты регионов, риск неполного налогового контроля.

Риск недополучения налоговых платежей по налогу на прибыль, как в федеральный, так и в региональные бюджеты обостряется существенной значимостью налога на прибыль для бюджетной системы России по сравнению с развитыми зарубежными странами [3]. Особенно значим он для бюджетов субъектов федерации в связи с перераспределением поступлений по налогу от консолидированной группы налогоплательщиков между территориями в соответствии с предусмотренной в налоговом законодательстве формулы.

В целях смягчения для государства негативных последствий риска упущенной выгоды предлагается ввести в налоговое законодательство возможность заключения соглашения о ценообразовании между налоговыми органами и КГН. Соответствующее соглашение поможет избежать манипулирования с ценами сделок между участниками консолидированной группы налогоплательщиков, и, соответственно, занижения налоговых поступлений по налогу на прибыль и иным налогам.

Вместе с тем, некоторое сокращение поступлений по налогу на прибыль вследствие создания КГН неизбежно, так как возможность консолидации стимулирует развитие компаний, создает им конкурентные преимущества, высвобождает средства для инвестирования в свою деятельность, что приведет к росту налоговых поступлений от КГН в будущем.

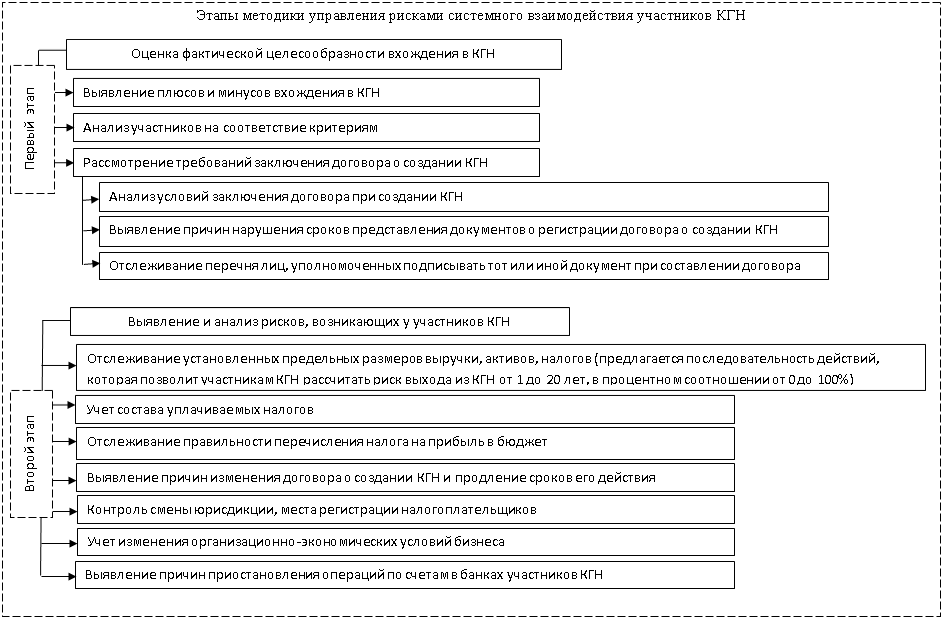

Авторами разработана методика прогнозирования и управления выявленными рисками системного взаимодействия государства и организаций-участников КГН. Целью методики является выявление и систематизация рисков, возникающих как на стадии создания, так и при функционировании консолидированной группы налогоплательщиков. Управление рисками КГН подразумевает выявление важнейших пороговых значений, критериев, а также факторов целесообразности консолидации налоговых обязательств ил вступления каждой из организаций в консолидированную группу; разработку направлений снижения рисков.

В соответствии с поставленной целью к задачам методики можно отнести:

1) выявление рисков на каждом этапе создания консолидированной группы налогоплательщиков и ее функционирования;

2) прогнозирование временного периода, в рамках которого организации-участники КГН могут утратить соответствие ограничениям и требованиям вхождения в группу;

3) расчет вероятности выхода организации из состава группы при заданном временном периоде;

4) снижение рисков, возникающих на каждом этапе создания и фунционирования консолидированной группы налогоплательщиков.

Информационной базой для управления рисками могут являться различные справки участников КГН, выписки из ЕГРЮЛ, копии платежных поручений на уплату налога на добавленную стоимость, акцизов, налога на прибыль организаций и налога на добычу полезных ископаемых, бухгалтерская отчетность за предшествующие периоды для каждого из участников группы и др.

Алгоритм управления рисками системного взаимодействия участников КГН, разработанный авторами, в наглядном виде представлен на рисунке 1.

Предложенная методика управления рисками позволит организациям-потенциальным участникам консолидированной группы налогоплательщиков формировать устойчивый состав группы КГН; сформировать в рамках группы компаний перечень отслеживаемых показателей для эффективного прогнозирования. Использование методики позволяет снизить риски при создании КГН и формирует стабильный и отлаженный механизм управления соответствующими рисками.

Дополнительные финансовые ресурсы консолидированного бюджета Российской Федерации позволят сформировать целевой фонд поддержки актуальных направлений инвестирования организаций, как связанных с развитием технологий, так и вовлекающих в хозяйственную деятельность новые территории.

Рис. 1. Этапы управления рисками системного взаимодействия участников КГН

Литература:

- Налоговый кодекс Российской Федерации (часть первая) [Электронный ресурс]: федер. закон от 31 июля 1998 г. № 146-ФЗ: (с изм. и доп., вступающими в силу с 1 янв. 2015 г.) // КонсультантПлюс: справ. правовая система. — Версия Проф, сетевая. — Электрон. дан. — М., 2015. — Доступ из локальной сети Науч. б-ки Том. гос. ун-та.

- Налоговый кодекс Российской Федерации (часть вторая) [Электронный ресурс]: федер. закон от 5 авг. 2000 г. № 117-ФЗ: (с изм. и доп., вступающими в силу с 1 янв. 2015 г.) // КонсультантПлюс: справ. правовая система. — Версия Проф, сетевая. — Электрон. дан. — М., 2015. — Доступ из локальной сети Науч. б-ки Том. гос. ун-та.

- Баннова К. А. Особенности налогообложения консолидированных налогоплательщиков в развитых зарубежных странах / К. А. Баннова // Вестник Томского государственного университета. Экономика. — 2012. — № 2. — С. 77–80.

- Покровская, Н. В. Конфликт интересов государства и бизнеса при создании консолидированных групп налогоплательщиков / Н. В. Покровская, К. А. Баннова// Материалы VIII Международной научно-практической конференции «Государство и бизнес. Современные проблемы экономики». 22–24 апреля 2015 г. Том 3. Часть. 1. СПб, 2015. С. 74–78

- Покровская, Н. В. Налогообложение прибыли в налоговых системах развитых стран / Н. В. Покровская, М. Е. Романова // Финансовый мир. Вып. 5./ Под ред. В. В. Иванова и Е. А. Почиковской — М., 2014. — С. 8–23.