На основе анализа данных сделаны выводы об уровне развития рынка телевизионной рекламы в Российской Федерации. Акцентировано внимание на отдельных аспектах развития российского телевизионного рекламного рынка, вызывающих наибольший интерес, а именно: на телеканалах, рекламодателях, товарных категориях и рекламных холдингах.

Ключевые слова:рынок телевизионной рекламы, конъюнктура рынка телевизионной рекламы, структура рынка телевизионной рекламы.

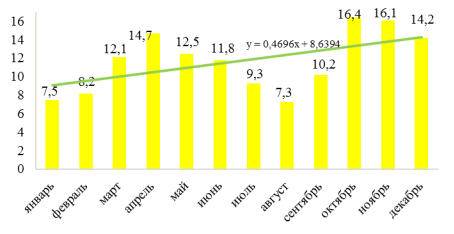

Телевизионная реклама является дорогим маркетинговым инструментом, к тому же с ограниченным временем, однако согласно многим исследованиям — телевизионная реклама является наиболее эффективным инструментом в продвижении любой продукции [5, с.23]. Рекламный рынок Российской Федерации имеет специфику, связанную с тем, что емкость рынка и другие показатели рыночной конъюнктуры определяются методом экспертной оценки. Все это свидетельствует о непрозрачности процессов, происходящих на рынке. Начнем с анализа емкости телевизионного рекламного рынка Российской Федерации за период 2012–2014 годов. На рис.1 представлена емкость телевизионного рекламного рынка Российской Федерации в 2012 году.

Рис. 1. Емкость телевизионного рекламного рынка Российской Федерации в 2012 году, млрд. рублей

Из данных рисунка 1 видно, что в абсолютном выражении в текущих ценах емкость рынка телевизионной рекламы к концу года увеличилась в 2 раза. Помимо этого, необходимо отметить, что в марте, апреле, мае, июне, а также в октябре и ноябре произошло превышение объемов по сравнению со среднегодовым трендом. На рисунке 2 представлена емкость телерекламного рынка Российской Федерации в 2013 году.

Рис. 2. Емкость телевизионного рекламного рынка Российской Федерации в 2013 году, млрд. рублей

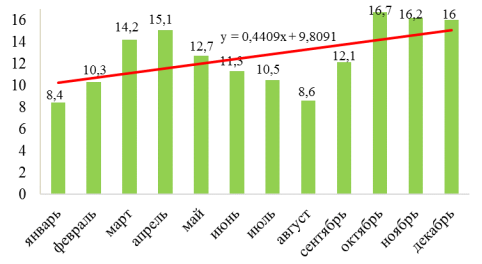

Из данных рисунка 2 видно, что в абсолютном выражении в текущих ценах емкость рынка телевизионной рекламы к концу года увеличилась в 1,9 раза. Помимо этого, необходимо отметить, что в марте, апреле, мае, а также в октябре, ноябре и декабре произошло превышение объемов по сравнению со среднегодовым трендом. На рисунке 3 представлена емкость телерекламного рынка Российской Федерации в 2013 году.

Рис. 3. Емкость телевизионного рекламного рынка Российской Федерации в 2014 году, млрд. рублей

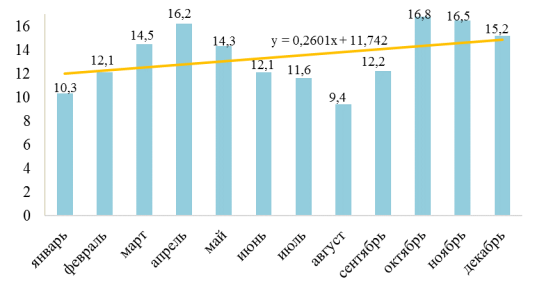

Из данных рисунка 3 видно, что в абсолютном выражении в текущих ценах емкость рынка телевизионной рекламы к концу года увеличилась в 1,4 раза. Помимо этого, необходимо отметить, что в марте, апреле, мае, а также в октябре и ноябре произошло превышение объемов по сравнению со среднегодовым трендом.

Однако, с начала октября 2014 года, телевизионный рынок начал демонстрировать нисходящий тренд, который окончательно укрепился в 2015 году. Необходимо отметить, что последние месяцы 2014 года стали кризисными не только для телевидения. Все средства распространения рекламы в Российской Федерации, которые возможно было проанализировать, за исключением рекламы в интернете, показали отрицательную динамику. По итогам 2014 года динамика телевизионного рынка рекламы, как и всего рекламного рынка Российской Федерации, по отношению к предыдущему году стала самой низкой за последние пять лет (после –20 % после кризиса в 2009 году).

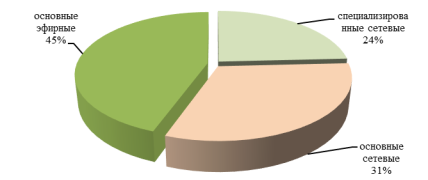

По принятой в АЦВИ классификации к основным эфирным (федеральным) телеканалам относятся: «Первый», «Россия 1», «НТВ»; к основным сетевым каналам: «СТС», «ТНТ», «РЕН»; к специализированным сетевым каналам: «Пятый», «ТВ3», «2х2», «Пятница», «Ю», «Дисней», «Россия 2», «Россия 24», «ТВ Центр», «Звезда», «Карусель»).

В целом в 2014 году динамические пропорции в распределении рекламных бюджетов между основными группами каналов сохранились. Основные федеральные каналы, по-прежнему занимающие наибольшую долю в структуре рынка, демонстрируют устойчивую тенденцию к снижению своих долевых показателей (рис.4).

Рис. 4. Распределение рекламных бюджетов по группам каналов на федеральном телевидении в 2014 году, %

Среди медиахолдингов на федеральном телевизионном рекламном рынке наибольшие темпы роста продемонстрировал холдинг «ПрофМедиа» (главным образом, за счет канала «Пятница»), хотя его доля на рынке остается весьма скромной — она не превышает 7 %, а сам «ПрофМедиа» занимает лишь шестую позицию среди медиахолдингов после «Газпром-медиа», «Первого канала», «СТС-Медиа», «ВГТРК» и «НМГ». Пропорции в рекламных доходах между телеканалами изменяются в значительной степени в соответствии с изменениями их телевизионной аудитории. В этом отношении в 2014 году рейтинги телевизионных просмотров (TVR) демонстрировали тенденцию к росту на каналах «Россия 24», «Disney», «Пятница», «Звезда», «Ю», «TВ Центр». Существенно снизились рейтинги у каналов «НТВ», «СТС», «РЕН».

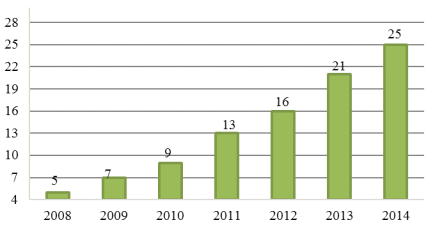

По итогам 2014 года состав 15 крупнейших категорий, на которые приходится 91 % рекламных бюджетов на федеральном телевидении, остался таким же, как в конце 2013 года. Категория «Медицина и фармацевтика» по объемам расходов на рекламу зафиксировалась на позиции лидера [8, с.40]. Доля данной категории на рынке составила 23 %, то есть почти четверть всех рекламных денег на федеральном телевидении были получены от производителей лекарственных средств [6, с.99]. Рекламодатели в данной категории уже несколько лет подряд демонстрируют высокие темпы роста рекламных бюджетов. Ключевую роль здесь играют крупнейшие производители: «Sandoz-Novartis», «Фармстандарт», «Sanofi-Aventis», «Эвалар», «Bayer AG» [9, с.28]. В 2014 году в целом категория выросла на 19 % по сравнению с 2013 годом.

Рис. 5. Динамика крупнейшей товарной категории «Медицина и фармацевтика» на телевизионном рекламном рынке РФ в 2008–2014 гг., млрд. руб. [7, с.41]

Причины неравномерного развития телевизионного рекламного рынка разные. С одной стороны, действуют тренды, в том числе, реализующиеся несколько лет подряд — укрепление позиций фармацевтики и снижение показателей категорий, входящих в FMCG. С другой — нарастающие в экономике проблемы по-разному сказываются на рынках разных товаров. Кроме того, происходит переключение потребления части населения на более дешевые товары и услуги, для которых более важным инструментом в конкурентной борьбе являются цены и дистрибуция, а не реклама.

Таким образом, в результате конъюнктурного обзора развития фармацевтического рынка Российской Федерации в 2008–2015 годах, автором выявлено, что доля телевизионных рекламных бюджетов, приходящаяся на пять крупнейших медиабaинговых групп до недавнего времени постоянно увеличивалась, то есть происходило укрупнение субъектов рынка. Это привело к тому, что на рынке телевизионной рекламы не осталось крупных российских агентств: они либо не выдержали конкурентной борьбы и потеряли клиентов, либо были поглощены. Помимо этого, проанализировав емкость телевизионного рекламного рынка Российской Федерации за период 2012–2014 годов, автором статьи было выявлено, что на изменение конъюнктурных параметров развития телевизионного рынка, судя по данным (за исследуемые 3 года), влияют сезонные факторы, в результате чего наблюдается активность в весенний и осенний периоды.

Литература:

- О рекламе: [Федеральный закон Российской Федерации: принят Государственной Думой Федерального Собрания Российской Федерации от 13.03.2006 № 38-ФЗ: действующая редакция]. — СПС «Консультант Плюс», 2015.

- Адемукова, Н. В. Становление и развитие методов измерения телевизионной аудитории в России / Н. В. Адемукова // Бизнес. Общество. Власть. — 2015. — № 23. — С. 1–10.

- Гришанин, Н. В. Реклама на нишевых телеканалах: проблемы и перспективы / Н. В. Гришанин, Ю. В. Горбацевич // Современные проблемы науки и образования. — 2014. — № 4. — С. 60–62.

- Девочкина, Е. Ф. Анализ нормативно-правовой базы регулирования рекламного рынка в России / Е. Ф. Девочкина // Экономика, статистика и информатика. 2014. — № 2. — С. 65–67.

- Джинджолия, А. Ф. Международный маркетинг: учебное пособие для студентов, обучающихся по направлению «Экономика» и специальности «Мировая экономика» / А. Ф. Джинджолия, А. В. Евстратов; М-во образования и науки Российской Федерации; Волгоградский гос. технический ун-т. Волгоград, 2011.

- Евстратов, А. В. Основные субъекты фармацевтического рынка Российской Федерации и их роль в повышении эффективности его функционирования / А. В. Евстратов, В. С. Игнатьева. // Вестник Самарского государственного экономического университета. — 2015. — № 9 (131). — С. 94–100.

- Евстратов, А. В. Структурные параметры развития фармацевтического рынка Российской Федерации: закономерности формирования и основные тенденции / А. В. Евстратов // Экономика: теория и практика. — 2014. — № 4 (36). — С. 39–46.

- Евстратов, А. В. Структурные параметры фармацевтического рынка Российской Федерации в 2001–2014 годах: закономерности формирования и тенденции развития / А. В. Евстратов // Известия Волгоградского государственного технического университета. — 2015. — № 3 (158). — С. 31–43.

- Евстратов, А. В. Фармацевтический рынок Российской Федерации: основные структурные параметры развития в 2001–2013 годах // Современные технологии управления, 2015. — № 2 (50). — С. 27–36.

- Евстратов, А. В. Формирование и развитие фармацевтического рынка Российской Федерации / А. В. Евстратов // Известия ВолгГТУ. — 2006. — № 5. — С. 24–28.

- Евстратов, А. В. Конкурентоспособность отечественных производителей в сегменте противоаллергических препаратов на фармацевтическом рынке Российской Федерации / А. В. Евстратов, А. И. Бережнова // Известия ВолгГТУ. — Волгоград, 2012. — Т.14. № 16 (103). — С. 35–39.

- Евстратов, А. В. Слияния и поглощения компаний на мировом фармацевтическом рынке / А. В. Евстратов // Известия ВолгГТУ. — Волгоград, 2010. Т. 10. № 13. — С. 135–138.

- Евстратов, А. В. Региональная специфика формирования фармацевтических кластеров в современной России / А. В. Евстратов // Известия ВолгГТУ. — Волгоград, 2011. Т. 11. № 4 (77). — С. 210–215.

- Евстратов, А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: автореферат диссертации на соискание ученой степени кандидата экономических наук: 08.00.05 / А. В. Евстратов. — Волгоград, 2005.

- Evstratov, A. V. Mergers and acquisitions of companies in the global pharmaceutical market in 1999–2012 / A. V. Evstratov // World Applied Sciences Journal. — 2014. — № 32 (7). — pp 1400–1403.

- Рейтинг крупнейших рекламодателей 2013 [Электронный ресурс]: — Режим доступа: http://www.adindex.ru/rating/2009/marketing/company_2011/ index.phtml.

- Рейтинг крупнейших компаний России по объему реализации продукции 2013 год [Электронный ресурс]: — Режим доступа:http://www.raexpert.ru/rankingtable/?table_folder=/expert400/2012/main.

- Семенова, М. М. Телереклама как модель состояния экономики / М. М. Семенова // European Social Science Journal. 2014. — № 2–2 (41). — С. 457–466.

- Семенова, М. М. Телереклама как модель состояния экономики / М. М. Семенова, М. А. Семенов // Вестник Иркутского государственного университета. 2013. — № 4 (75). — С. 209–216.