Бурное развитие компьютерных сетей привело к созданию глобального информационного пространства. Создание сети Интернет способствовало формированию различных форм производственной кооперации.

На рубеже ХХ-ХХI веков появилось понятие виртуального предприятия, осуществляющего свою деятельность через Интернет. Виртуальное предприятие — это наиболее передовая и эффективная форма организации предприятия из ряда «мысленно возможных», наилучшая с точки зрения имеющихся технических и экономических условий. Такое предприятие создаётся путём интеграции с использованием компьютерных сетей, людских, финансовых, материальных, организационно-технологических и прочих ресурсов, взятых из различных предприятий. [1], [2], [3], [4]

Из понятия виртуального предприятия появилось понятие виртуального банка, относящееся к финансовой сфере. Виртуальный банк (сетевой банк, интернет-банк) — это банк, осуществляющий свою деятельность исключительно через Internet, не имеющий фактических представительств, за исключением юридического адреса.

На сегодняшний день существует несколько видов финансовых институтов, подпадающих под понятие виртуальный банк (ВБ) с рядом допустимых предположений.

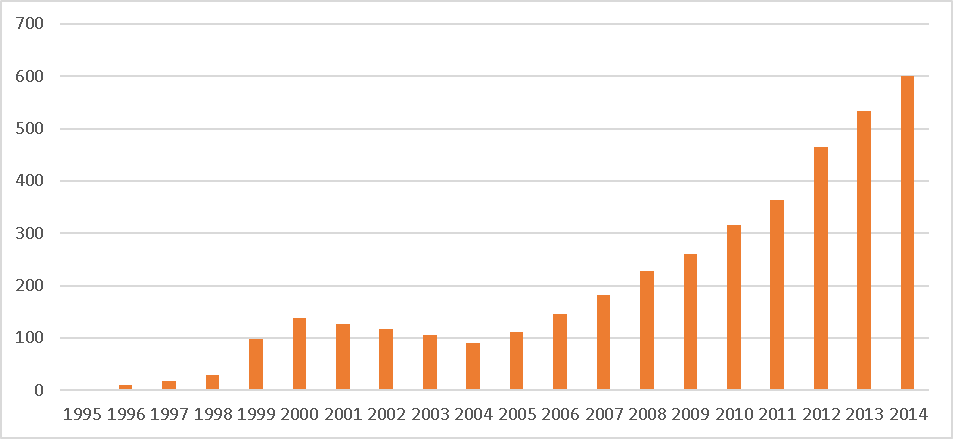

Во-первых, это можно сказать классические виртуальные банки, которые соответствуют определению, приведенному выше, т. е. это банки полностью осуществляющие свою деятельность через Интернет, не имеющие реальных офисов и представительств. В современном мире таких ВБ насчитывается около нескольких сотен, их развитие пока не получило достаточно широкого распространения (рис. 1). [5], [6], [7], [8] Классическим примером такого виртуального финансового института является американский «Security First Network Bank», который открылся в октябре 1995 года в США.

Во-вторых, это виртуальные банки, созданные традиционными банковскими учреждениями. Основное их отличие, заключается, в том, что по своей сути они являются ВБ, использующими все соответствующие технологии присущие виртуальному финансовому учреждению, но не являющиеся самостоятельной финансовой организацией. Помимо виртуального доступа через сеть Интернет, клиенты могут получить всю необходимую поддержку придя в офис соответствующего традиционного банка. Примером такого сетевого банка является Рокетбанк, созданный российским банком «ПАО Интеркоммерц Банк».

Рис. 1 Динамика количества классических виртуальных банков в мире

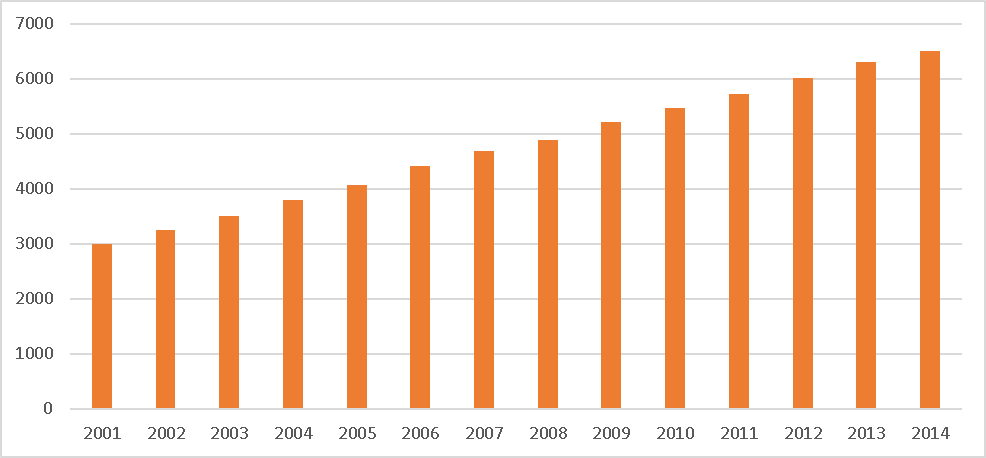

Сегодня в мире с учетом виртуальных банков, созданных с помощью традиционных финансовых институтов насчитывается около 6,5 тысяч соответствующих банковских организаций (рис. 2). [5], [6], [9], [10]

Рис. 2 Динамика количества всех виртуальных банков в мире

Развитие виртуальных банков особенно актуально в современных условиях, когда в мире разрастается экономический кризис. Создание ВБ способствует значительному снижению затрат, связанных с необходимостью содержания многочисленных офисов.

В связи с возрастанием роли сетевых банков предлагаются различные модели взаимодействия клиентов с виртуальными финансовыми организациями.

Например, существуют модели взаимодействия клиентов с виртуальным банком в зависимости от занимаемого сегмента (Таблица 1). [11], [12]

Таблица 1

Модели взаимодействия клиентов c виртуальным банком по сегментам

|

Сегмент |

Массовый |

UPPER MASS |

VIP |

|

Видеоконсультант |

Оператор контактного центра (КЦ) |

Сотрудник специальной линии в КЦ |

Сотрудник VIP линии в КЦ либо персональный менеджер |

|

Помощь Сервисы |

Обслуживание сервисных запросов |

Обслуживание сервисных запросов |

Обслуживание сервисных запросов |

|

Жалобы и претензии |

Он-лайн решение жалоб и претензий |

Он-лайн решение жалоб и претензий |

Он-лайн решение жалоб и претензий |

|

Продажи |

Он-лайн оформление заявок на простые продукты (кредиты, кредитные карты, ипотеку) |

Он-лайн оформление заявок на простые продукты (кредиты, кредитные карты, ипотеку)

Он-лайн консультирование по финансовому планированию |

Он-лайн оформление заявок на кредиты, кредитные карты, ипотеку

Он-лайн проведение сложных операций без визита в банк

Он-лайн консультирование по финансовому планированию и сложным продуктам

Он-лайн сервис: консьерж-службы, эксперты |

|

Точка контакта |

Мобильный телефон, планшет, звонок с сайта, BIGPAD, банкомат |

Мобильный телефон, планшет, звонок с сайта, BIGPAD, банкомат |

Мобильный телефон, планшет, звонок с сайта, BIGPAD, банкомат, банк в телевизоре |

Ключевыми преимуществами данных моделей для банка является:

возможность предоставлять услуги высочайшего качества во всех точках присутствия Банка;

сокращает очереди;

оптимизирует затраты на: управление кадрами, рекрутинг высококвалифицированных специалистов, аренду помещений и т. п.

снижает затраты на оплату трафика;

обеспечивает мобильность (терминалы можно перемещать, можно использовать для определения оптимальных мест размещения точек продаж);

повышает лояльность клиентов;

способствует увеличению количества клиентов и росту продаж;

формирует имидж банка — инновационный, заботящийся об улучшении качества обслуживания

С точки зрения клиентов:

обеспечивается помощь и консультирование круглосуточно в любой точке мира;

общение с живым человеком лицом к лицу вне отделения;

позволяет эффективно планировать рабочее время: нет необходимости стоять в очередях, искать нужных людей, дозваниваться, многократно заполнять документы и т. д.;

виртуальное присутствие банка в торговых центрах, на транспорте, офисах самообслуживания, на предприятиях, у партнеров;

возможность получить качественную консультацию ведущих экспертов банка;

подать жалобу без необходимости визита в офис;

позволяет продемонстрировать наглядные материалы, документы.

В заключении можно сделать следующие выводы:

во всем мире идет быстрое развитие виртуальных банков, за последние десять лет их количество выросло более чем в шесть раз;

традиционные финансовые институты активно создают свои виртуальные банки, которые позволяют значительно расширить географию предоставляемых ими банковских услуг;

количество всех видов виртуальных банков в мире выросло за последние пятнадцать лет более чем в 2,1 раза;

возрастание роли виртуальных банков в финансовом секторе приводит к необходимости разработки различного вида моделей взаимодействия клиентов с сетевыми банками, в частности модели взаимодействия по занимаемым сегментам, обеспечивающей улучшения взаимодействия как для банка, так и для клиента.

Литература:

- Кох Л. О применении интернет-технологий в коммерческих банках, Вестник ХГАЭП, 2008 г. № 5(38), с. 42–48

- Роженцова О. В. Совершенствование системы управления и развитие информационной системы предприятия промышленности, депонированная рукопись № 1155-В2004 02.07.2004

- Роженцова О. В. Управление собственными финансовыми ресурсами предприятий промышленности и его информационное обеспечение, диссертация на соискание ученой степени кандидата экономических наук / Йошкар-Ола, 2005

- Ильин И. В., Широкова С. В., Эссер М. Управление проектами. Основы теории, методы, управление проектами в области информационных технологий, учебное пособие, Санкт-Петербург, СПбПУ, 2015, 311 с.

- Виртуальный банк: реальные деньги, [Электронный ресурс] http://rusfinance.com/stati/poleznie-stati/virtualnyy-bank-realnye-dengi.html

- Батаев А. В. Прогноз динамики информационных расходов в российских банках в период кризиса Молодой ученый. 2015. № 8 (88). с. 465–471.

- Виртуальный банк, [Электронный ресурс] http://www.sredstva.ru/publications/138-virtualmiy-bank.html

- Батаев А. В. Основные направления развития банковского рынка в России и мире, Молодой ученый. 2015. № 9 (89). С. 520–526.

- Ковалишина Г. Реальность виртуальных банков, [Электронный ресурс] http://www.finansy.ru/publ/pelek002.htm

- Батаев А. В. Анализ финансовых показателей и прогноз информатизации банковского сектора России в период кризиса В сборнике: Финансовые решения ХХI века: теория и практика Сборник научных трудов 16-й Международной научно-практической конференции. Санкт-Петербургский государственный политехнический университет Петра Великого; Ответственные за выпуск Д. Г. Родионов, Т. Ю. Кудрявцева, Ю. Ю. Купоров. Санкт-Петербург, 2015. С. 336–346.

- Стоит ли доверять виртуальным банкам? [Электронный ресурс] http://www.fd7.ru/stoit-li-doveryat-virtualnim-bankam/

- Алехин И. Виртуальный банк — стратегия развития банковской розницы, [Электронный ресурс] http://www.cnews.ru/reviews/ppt/2013_09_17/7_Alehin.pdf