Для повышения эффективности принятия управленческих решений в хозяйствующих субъектах большое значение имеет обоснованная классификация затрат. Она является основой организации управленческого учета, дает возможность глубоко изучить состав и характер затрат, усилить контроль в процессе производства за их формированием, совершенствовать калькуляцию себестоимости единицы работ, услуг, принимать рациональные управленческие решения. Необходимость классификации затрат обусловлена также неоднородностью различных видов затрат по составу, экономическому содержанию, роли в производственном процессе, связи с объемом производства и т.д.

Классификация затрат должна отражать особенности отдельных отраслей, хозяйствующих субъектов, потребности управления, не нарушая при этом общие методологические основы группировки затрат.

На водном транспорте классификация затрат существенно различается по видам деятельности, способам их финансирования, организационно-правовым формам деятельности.

Хозяйствующие субъекты эксплуатационной деятельности (перевозки грузов и пассажиров, перегрузочные работы), а также судоремонтные и судостроительные заводы являются коммерческими организациями.

Хозяйствующие субъекты внутренних водных путей и гидротехнических сооружений относятся к федеральным государственным учреждениям.

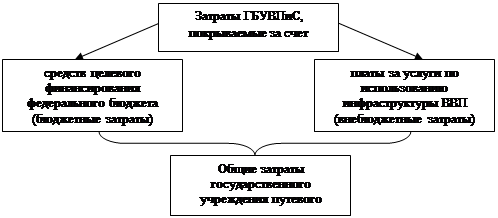

Особенности группировки затрат в бюджетных учреждениях путевого хозяйства (ГБУВПиС) определяются бюджетным характером финансирования затрат и наличием внебюджетных источников их покрытия (рис.1):

Рис.1. Затраты государственного учреждения путевого хозяйства

Бюджетные затраты, покрываемые за счет средств целевого финансирования федерального бюджета, формируются на основе статей бюджетной классификации [1].

В федеральных государственных учреждениях бюджетные затраты путевого хозяйства и гидротехнических сооружений формируются по следующим элементам и статьям затрат: оплата труда; начисления на оплату труда; приобретение услуг (услуги связи; транспортные услуги; коммунальные услуги; арендная плата за пользование имуществом; услуги по содержанию имущества; прочие услуги); расходование материальных запасов (топливо; продукты питания; материалы); амортизация; прочие расходы.

Перечисленные позиции служат для формирования прямых и косвенных затрат. Прямые бюджетные затраты путевого хозяйства связаны непосредственно с основной деятельностью учреждения по содержанию, эксплуатации и развитию внутренних водных путей и расположенных на них судоходных гидротехнических. Прямые затраты рассчитываются в разрезе отдельных видов деятельности – обстановка (освещаемая, светоотражающая, неосвещаемая), землечерпание, дноочищение, траление, прочие путевые работы. Косвенные затраты не могут быть прямо отнесены на перечисленные виды деятельности и распределяются по статьям затрат и видам деятельности по специальным коэффициентам распределения, определяемым в соответствии с рассмотренной группировкой бюджетных затрат. Они в той же классификации формируются по гидросооружениям, регулированию транспортного процесса, обслуживающему флоту, обслуживающим подразделениям, административно – управленческим расходам.

Внебюджетные затраты или расходы на производство путевых работ, содержание водных путей, гидротехнических сооружений и технических средств, необходимых для выполнения платных работ, являются одним из основных показателей экономики путевого хозяйства. В статье рассмотрены теоретические аспекты классификаций таких затрат, обобщены существующие виды классификации затрат [5, с.126] и дана оценка практической целесообразности их использования для государственных учреждений путевого хозяйства по следующим признакам:

сферам использования;

признакам систематики;

видам регламентируемых затрат.

Результаты классификации видов внебюджетных затрат государственных учреждений путевого хозяйства в обобщенном виде представлены в табл. 1.

Таблица 1

Классификация видов внебюджетных затрат государственных учреждений путевого хозяйства

|

Сферы использования |

Признаки систематики |

Виды затрат |

|

Формирование себестоимости работ (услуг) |

По отношению к процессам выполнения работ (оказания услуг) |

Производственные затраты Административно-хозяйственные и управленческие затраты Прочие затраты |

|

По экономическому содержанию |

По элементам затрат По статьям (подстатьям) затрат По видам работ (носителям затрат) По местам возникновения затрат | |

|

По способу включения в себестоимость работ (услуг) |

Прямые Косвенные | |

|

По экономической роли в процессе выполнения работ (оказания услуг) |

Основные Распределяемые | |

|

По однородности состава |

Одноэлементные Комплексные | |

|

По периодичности возникновения |

Текущие Единовременные | |

|

Принятие управленческих решений и планирование |

По связи с принятием управленческих решений |

Планируемые Непланируемые |

|

По возможности нормирования |

Нормируемые Ненормируемые | |

|

По длительности процесса планирования и прогнозирования |

Краткосрочные Среднесрочные Долгосрочные | |

|

По отношению к объему производства |

Переменные Полупеременные Постоянные | |

|

Осуществление контроля и регулирования |

По возможности регулирования |

Регулируемые Нерегулируемые |

|

По возможности осуществления контроля |

Контролируемые Неконтролируемые Затраты в пределах норм, плана, сметы Отклонения от норм, плана, сметы | |

|

Для целей экономического анализа |

Фактические Прогнозные Плановые Сметные |

В соответствии с требованиями Бюджетного кодекса [1] внебюджетные затраты формируются по тем же элементам затрат, что и бюджетные затраты: оплата труда; начисления на оплату труда; приобретение услуг, расходование материальных запасов, амортизация и прочие расходы.

В элемент затрат «Оплата труда» входят статьи: заработная плата, выплачиваемая работникам путевого хозяйства по должностным окладам, и доплаты, установленные действующими нормативными документами по оплате труда на речном транспорте; премии за выполнение и перевыполнение плана путевых работ, выплачиваемые из фонда заработной платы на основании действующих систем премирования; выплаты работникам, откомандированным на учебу и повышение квалификации; выплаты ежегодных вознаграждений за выслугу лет; оплата отгулов за работу в период навигации в выходные и праздничные дни за работу сверх нормируемого времени; оплата компенсаций за неиспользуемые отпуска и отгулы; рацион бесплатного питания членов экипажей технического и обслуживающего флота и т.д.

В элемент «Начисления на заработную плату» включаются суммы на социальное страхование, создание пенсионного фонда и медицинского страхования. Размер отчислений определяется по установленным законодательством нормам от затрат на оплату труда.

В элемент «Приобретение услуг» включаются расходы на услуги связи (мобильная связь, почтовые услуги, местный и междугородний телефон, Интернет), транспортные услуги (оплата проезда при командировках, наем транспорта сторонних организаций), коммунальные услуги (водоснабжение, сдача подсланевых вод), арендная плата за пользование имуществом (аренда транспорта, прочая аренда), услуги по содержанию имущества (текущий ремонт флота, гидротехнических сооружений), капитальный ремонт (флота, гидротехнических сооружений).

В элемент «Расходование материальных запасов» включаются статьи затрат: топливо, материалы, продукты питания. В статье «Топливо» содержатся расходы на все виды топлива, расходуемого судами технического и обслуживающего флота, включая расходы по бункеровке и на хозяйственные нужды. В статью «Продукты питания» относятся затраты на рацион бесплатного питания экипажей судов по установленным законодательством нормам. К статье «Материалы» относятся затраты на материалы по путевым работам, обслуживающему флоту и гидротехническим сооружениям.

Элемент «Амортизация» включает амортизационные отчисления на полное восстановление основных производственных фондов путевого хозяйства, устанавливаемые по нормам амортизационных отчислений.

Наконец, элемент «Прочие расходы» объединяет различные затраты на выполнение всех видов ремонта непроизводственных зданий и сооружений, аренду имущества, медико-санитарные и противопожарные мероприятия; на служебные командировки, выплаты подъемных при перемещении работников; на водоснабжение и канализацию; на проведение культурно-массовых мероприятий, подписку на периодические издания, проведение лекций и прокат кинофильмов и другие расходы.

Внебюджетные затраты по перечисленным элементам и статьям затрат формируются и распределяются по видам работ (носителям затрат) [3]:

- путевые работы (обстановочные, землечерпание, выправление, скалоуборка, берегоочищение, дноочищение, траление);

- содержание гидросооружений;

- регулирование транспортного процесса;

- обслуживающие производства (ремонтно-механические и ремонтно-строительные участки, склады, деревообрабатывающие комплексы и пр.);

- содержание обслуживающего самоходного и несамоходного флота;

- обслуживающие производства;

- административно – управленческие расходы (финансовые службы, планово - экономические службы, бухгалтерия, социальные службы и прочие непроизводственные службы);

- прочие виды работ.

В затраты по путевым работам включаются: оплата труда соответствующих контингентов работников плавающего и берегового состава, начисления на оплату труда, расходы по содержанию и обслуживанию используемых для выполнения работ технических средств (судов, машин, механизмов) и помещений, начисленная по ним амортизация, оплата услуг сторонних организаций, стоимость израсходованных материалов.

В затратах по гидротехническим сооружениям (ГТС) учитываются: оплата труда работников, обеспечивающих содержание и эксплуатацию шлюзов, ГЭС, насосных станций, плотин, каналов гидроузлов, электрических сетей, водолазных станций и др. объектов при ГТС; начисления на оплату труда; оплата услуг по содержанию объектов ГТС (включая расходы на охрану объектов ГТС и декларирование их безопасности), а также содержанию закрепленных за ГТС судов и техники; оплата иных услуг, оказываемых для ГТС сторонними организациями; амортизация основных средств в составе ГТС; стоимость израсходованных материалов.

В составе затрат по РТП учитываются затраты на оплату труда работников (включая начисления) соответствующих подразделений и служб, оплату услуг сторонних организаций, амортизация закрепленного за этими подразделениями и работниками основных средств, оплату аренды имущества, прочие расходы. При закреплении за подразделениями, оказывающими услуги по РТП, вспомогательных и служебно-разъездных судов расходы по их содержанию и эксплуатации также отражаются в составе расходов по РТП.

В затратах по обслуживающему флоту учитываются затраты по содержанию самоходных и несамоходных судов (буксиров, топливозаправочных судов, ледоколов, плавучих складов, катеров и др. судов), кроме служебно-вспомогательных и разъездных судов, закрепленных за обслуживанием обстановочных бригад, земснарядов, гидросооружений, ремонтно-эксплуатационных баз флота и за другими подразделениями организации. В затратах по обслуживающему флоту учитываются также береговые расходы по содержанию пунктов отстоя и караванных цехов.

По местам возникновения затрат внебюджетные затраты ГБУВПиС делятся на затраты:

ü структурных подразделений ГБУВПиС и их филиалов (службы, отделы, участки, бригады, группы работников, осуществляющих на систематической основе определенные производственные функции);

ü отдельных объектов или групп однородных имущественных объектов (земснаряды, гидротехнические объекты, суда и др.);

ü отдельных производственных процессов (в частности, дноуглубление, подводно-технические работы и др.).

В зависимости от отношения к процессам выполнения работ (оказания услуг) внебюджетные затраты ГБУВПиС подразделяются на производственные затраты, связанные с основной деятельностью, административно-хозяйственные и управленческие затраты, прочие затраты.

К производственным затратам по основной деятельности относятся затраты, связанные с осуществлением функций по содержанию и эксплуатации водных путей и расположенных на них судоходных гидротехнических сооружений, а также функций по регулированию деятельности хозяйствующих субъектов водного транспорта по вопросам, отнесенным к компетенции ГБУВПиС, включая оказание услуг судам по использованию инфраструктуры внутренних водных путей и услуг в речных портах.

К административно-хозяйственным и управленческим затратам ГБУВПиС относятся:

ü затраты на содержание работников аппарата управления организации и ее филиалов;

ü затраты по содержанию и аренде служебных зданий, помещений, транспорта и иных основных средств управленческого и общехозяйственного назначения, включая амортизацию;

ü оплата услуг связи, коммунальных, информационных, консультационных, юридических и иных услуг, необходимых для деятельности организации в целом;

ü другие управленческие и общехозяйственные затраты (подготовка и переподготовка кадров, обязательные медико-санитарные мероприятия, расходы на обеспечение нормальных условий труда и мер по технике безопасности, гражданскую оборону, представительские расходы, рекламные мероприятия и т.п.);

ü налоги на имущество, на землю, транспортный налог, иные налоги и неналоговые платежи (за исключением налога на прибыль), кроме случаев, когда эти налоги начисляются организацией раздельно по видам деятельности.

К прочим затратам ГБУВПиС относятся:

ü затраты производств и подразделений, не участвующих в осуществлении и обслуживании основной деятельности (промышленных, торговых, общественного питания, сельского хозяйства, ЖКХ, здравоохранения, социальной сферы и т.д.);

ü затраты на мероприятия по ликвидации ущерба, возникшего в результате ненадлежащих действий юридических и физических лиц на внутренних водных путях и гидросооружениях, а также в результате чрезвычайных ситуаций;

ü пени и штрафы по налогам и другие санкции, уплаченные в бюджет и в государственные внебюджетные фонды;

ü расходы, осуществленные за счет прибыли от приносящей доход деятельности (социальные льготы и выплаты работникам и неработающим пенсионерам, благотворительность, добровольные вступительные и членские взносы в общественные организации, проведение спортивных и оздоровительных мероприятий, приобретение товаров и услуг, не связанных с производственной деятельностью организации и т.п.);

ü другие расходы, не связанные с основной деятельностью и управлением.

По экономической роли в процессе производства производственные внебюджетные затраты делятся на основные и распределяемые. Основными называются затраты, непосредственно связанные с осуществлением функций по содержанию и эксплуатации ВВП: затраты на сырье, топливо, основные и вспомогательные материалы, зарплата диспетчерского персонала, персонала, обеспечивающего работу маячных сооружений и маячного оборудования, персонала лоцманской службы и др., отчисления на социальные нужды и др. расходы. Распределяемые затраты образуются в связи с обслуживанием производства, управлением ГБУВПиС.

По однородности состава различают одноэлементные и комплексные внебюджетные затраты ГБУВПиС. Одноэлементными называются затраты, состоящие из одного элемента (заработная плата, амортизация и т.д.). Комплексными называются затраты, состоящие из нескольких элементов, например, производственные, административно-хозяйственные и управленческие затраты, в состав которых входят заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные затраты.

В зависимости от периодичности возникновения [6, с. 120] внебюджетные затраты делятся на текущие и единовременные. К текущим относятся затраты, имеющие постоянную периодичность в течение навигации, к единовременным (однократным) – затраты по переоборудованию транспортных средств, затраты на мероприятия по ликвидации ущерба, возникшего в результате ненадлежащих действий юридических и физических лиц на внутренних водных путях и гидросооружениях, а также в результате чрезвычайных ситуаций, и др.

В этих целях принятия управленческих решений внебюджетные затраты государственных учреждений путевого хозяйства подразделяются на планируемые и непланируемые. К планируемым относятся производительные затраты учреждений, обусловленные его хозяйственной деятельностью и предусмотренные сметой затрат. Они определяются в соответствии с нормативами, лимитами и сметами. Непланируемыезатраты – это расходы, которые не являются неизбежными и не вытекают из нормальных условий хозяйственной деятельности предприятия (например, ущерб третьих лиц, возникший в результате аварий по вине учреждений путевого хозяйства).

По возможности нормирования внебюджетные затраты делятся на нормируемые и ненормируемые. Нормируемые затраты определяются в соответствии с нормами и включаются в нормативную базу внебюджетной деятельности ГБУВПиС (например, затраты на приобретение ГСМ, продуктов питания). Ненормируемые – это затраты, по которым нормы не устанавливаются (потери от простоев земснарядов, оплата сверхурочных работ и др.).

По длительности процесса внебюджетного планирования и прогнозирования различают краткосрочные, среднесрочные и долгосрочные затраты. Вкраткосрочном периоде отдельные факторы осуществления государственной функции практически не изменяются. В среднесрочном периоде могут меняться все вводимые факторы деятельности путевого хозяйства, но базовые технологии остаются без изменений. В долгосрочном периоде могут изменяться и базовые технологии.

По отношению к объему оказания услуг (выполнению работ) внебюджетные затраты подразделяются на переменные, условно-переменные (полупеременные), постоянные. К переменным относятся внебюджетные затраты, размер которых изменяется пропорционально изменению объема оказанных услуг. Условно-переменные (или полупеременные затраты) зависят от объема оказания услуг, но это зависимость не прямо пропорциональная. Часть этих затрат изменяется вместе с изменением объема услуг (работ), а часть остается неизменной. К полупеременным расходам можно отнести плату за электроэнергию, состоящую из постоянной и переменной частей. Из калькуляционных статей к переменным расходам относят общепроизводственные расходы, коммерческие расходы и некоторые другие, в составе которых часть затрат являются переменными по отношению к объему услуг, а часть – постоянными. Размер постоянных затрат почти не зависит от изменения объема выполнения работ (оказания услуг) (например, оплата административно-управленческого персонала учреждений путевого хозяйства).

Классификация затрат в целях контроля и регулирования [4, с.191]. Процесс управления предприятием невозможен без четкой его организации управления. Она составляет основу повседневной управленческой деятельности и без нее обычно не работают ни планы, ни программы.

По возможности регулирования внебюджетные затраты делятся на регулируемые и нерегулируемые. Регулируемыми называются затраты, величина которых может зависеть от работника учреждения путевого хозяйства соответствующего уровня управления. Нерегулируемые расходы не зависят от решений сотрудников (как правило, низших уровней управления). Для руководителя учреждений путевого хозяйства почти все расходы являются регулируемыми. Для руководителя филиалов, структурных подразделений регулируемыми являются затраты в пределах структурного подразделения. Деление расходов на регулируемые и нерегулируемые имеет большое значение для установления ответственности за величину затрат.

По возможности осуществления контроля затрат внебюджетные затраты подразделяются на контролируемые и неконтролируемые. Контролируемые затраты могут контролироваться работниками учреждений путевого хозяйства. Неконтролируемые затраты не поддаются контролю со стороны работников.

Система контроля затрат предусматривает деление на затраты, осуществляемые в пределах норм, плана, сметы, и на отклонения от норм, плана, сметы. Выявление отклонений позволяет сотрудникам принимать решения по управлению затратами. Процесс принятия управленческих решений невозможен без эффективной системы экономического анализа, позволяющей оценить достигнутые результаты деятельности бюджетного предприятия, выявлять внутренние и внешние резервы дальнейшего его развития. Для этих целей внебюджетные затраты группируются на фактические, прогнозные, плановые, сметные и т.д. В ходе анализа исследуется как общий объем затрат, так и образующие его отдельные элементы и статьи, т.е. структура.

Литература

1. Бюджетный кодекс РФ

2. Указания о порядке применения бюджетной классификации Российской Федерации (утв. приказом Минфина России от 25 декабря 2008 г. № 145н)

3. Отраслевая инструкция по составу затрат и калькуляции себестоимости работ и услуг предприятий основной деятельности речного транспорта (утв. Минтрансом РФ 8 марта 1993 г. N ВА-6/152)

4. Желамская А.Г. Классификация затрат для целей контроля, регулирования и принятия управленческих решений./ Финансы и инвестиции: Сб. науч. тр.- СПб.: СПбГУВК, 1997. – с.189-195.

5. Керимов В.Э., Минина Е.В. Управленческий учет и проблемы классификации затрат // Менеджмент в России и за рубежом, 2002, № 1, с. 125 – 134

6. Кукукина И.Г. Управленческий учет: Учебное пособие, М.: Финансы и статистика, 2004. – 400 с.