Вопросы эффективности экономики сахарной промышленности в период построения Биоэкономики

Авторы: Скляренко Семен Александрович, Шаров Вадим Иванович, Филиппова Мария Георгиевна, Мастихин Алексей Александрович, Нур Фатима Ибрагим, Набиев Сеймур Махаят оглы

Рубрика: Биоэкономика и экополитика регионов

Опубликовано в Биоэкономика и экобиополитика №1 (2) сентябрь 2016 г.

Дата публикации: 07.09.2016

Статья просмотрена: 128 раз

Библиографическое описание:

Вопросы эффективности экономики сахарной промышленности в период построения Биоэкономики / С. А. Скляренко, В. И. Шаров, М. Г. Филиппова [и др.]. — Текст : непосредственный // Биоэкономика и экобиополитика. — 2016. — № 1 (2). — С. 72-80. — URL: https://moluch.ru/th/7/archive/26/1155/ (дата обращения: 27.04.2024).

Вопросы эффективности экономики сахарной промышленности в период построения Биоэкономики

Скляренко С.А., Шаров В.И.

Пущинский государственный естественно-научный институт (Московская область, Россия)

Филиппова М. Г., Мастихин А. А., Нур Ф. И., Набиев С. М. О.

Московский государственный университет пищевых производств (Россия)

В работе представлен мониторинг аспектов эффективности функционирования предприятий сахарной промышленности в период построения биоэкономики. Авторы производят анализ по данным современного состояния в вопросах объемов выработки сахара из сахарной свеклы и сахарного тростника, а также предлагают рекомендации на тему повышения конкурентоспособности в вопросах производство данного продукта в нашей стране.

Ключевые слова: биоэкономика, сахар, биоэнергетика, сахарная свекла, сахарный тростник, конкурентоспособность, биоэтанол.

Questions of efficiency of the sugar industry of the economy during the period of construction of the bioeconomy

SA Sklyarenko1, VI Sharov1, Filippova M.G.2, Mastikhin A.A.2, Nur F.I.2, Nabiyev S.M.O. 2

1 Pushchino State Natural Science Institute (Pushchino, Moscow region, Russia)

2 -Moscow State University of Food Production (Moscow, Russia)

The paper presents the monitoring aspects of the functioning of the sugar industry in the period of construction of the bioeconomy. The authors make an analysis according to the current state of matters in the volume of production of sugar from sugar beet and sugar cane, as well as provide recommendations on improving the competitiveness of the issues in the production of this product in our country.

Keywords: bioeconomy, sugar, bio-energy, sugar beets, sugar cane, competitiveness, bioethanol.

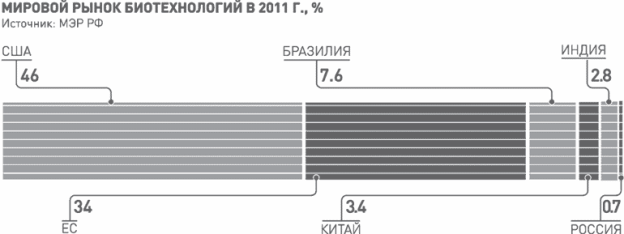

Развитие биотехнологической отрасли в России, в настоящий момент радикально отстает от аналогичного развития в таких странах как США, Китай, Индия, Бразилия и в содружестве ЕС (рис.1) [1].

Рис. 1. Мировой рынок биотехнологий в 2011г., в %

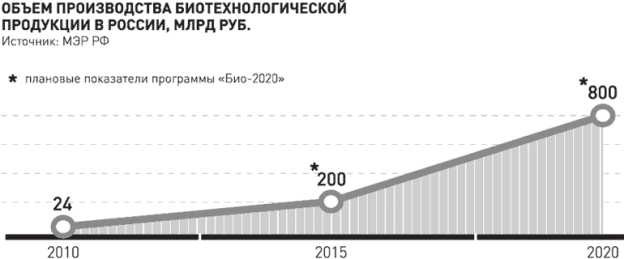

Изменение данной ситуации происходит в наши дни в первую очередь за счет реализации государственной программы «Био-2020» (рис.2) [2].

Рис. 2. Плановые показатели программы «Био-2020» по приросту объемов производства биотехнологической продукции, в млрд. руб.

В рамках реализации данной программы имеются значительные сложности, в первую очередь связанные с проблематикой юридического характера [3].

Объем рынка биотехнологий в мире по сегментам в наши дни выглядит следующим образом (рис. 3) [4]:

Рис.3. Сегментация рынка биотехнологий на 2013г., в %

Одним из основных разделов программы «Био-2020», является развитие биоэнергетической отрасли, в рамках которого производству биоэтанола также уделяется значительное место. Современный рынок биоэтанола в мире выглядит следующим образом:

По данным компании в 2015 г. объем производства топливного этанола в мире достиг показателя в 97,7 млрд литров (прирост относительно 2014г. в 5%), в стоимостной оценке 46,1 млрд $. В период 2010-2015 годах наблюдается положительная тенденция роста объема производства биоэтанола со среднегодовым темпом на уровне 2% в натуральной оценке. В стоимостном выражении данный показатель характеризуется незначительным снижением со среднегодовым темпом на уровне -1%. Стоит отметить, что на протяжении всего, не столь продолжительного, периода развития биоэтанольной отрасли крупнейшими производителями всегда являлись США и Бразилия. В 2015 году на долю США пришло порядка 60% мирового объема производства, топливного этанола в натуральном выражении, доля Бразилии составила порядка 28%. В стоимостном выражении на долю США и Бразилии приходилось около 79,2% общемирового объема производства биоэтанола. На третьей позиции находились государства-члены Европейского союза, по итогам 2015 г. доля производства топливного этанола которых оценивается около 5,4% и 7,6% в натуральном и стоимостном выражении соответственно [5].

Россия пока находится на нулевой стадии развития данной технологии, не смотря на то что необходимая биомасса как сырьевая база для промышленного внедрения технологии в России имеется. Во многом противодействием данной технологии выступают руководители предприятий переработки углеводородов. Ошибочность данного процесса проявляется не только в том, что Россия себя отбрасывает от мирового технологического развития, но и делает менее конкурентоспособными предприятия некоторых классических отраслей промышленности, которые за счет выработки данной биомассы могли бы стать более привлекательными на мировом рынке [6].

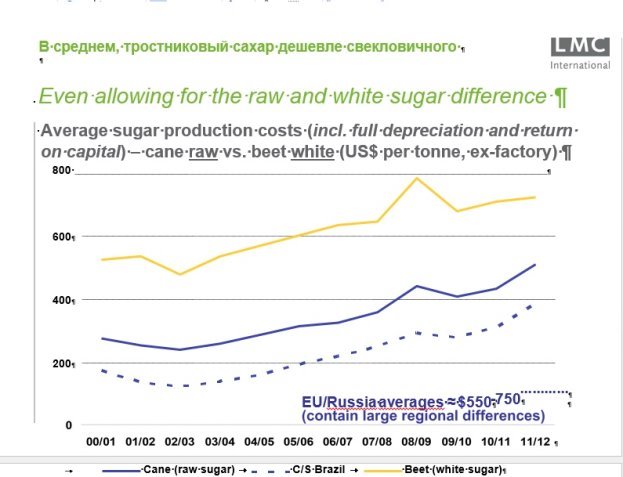

Так, к примеру, если рассматривать, историю развития экономики сахарной промышленности в целом, то со временем Континентальной экономической блокады Наполеоном в начале XIX века, вопросы продовольственной безопасности для стран Европейского континента, в т.ч. России, как минимум в области снабжения сахаром стали превалировать над вопросами экономической эффективности. Производство сахара из сахарной свеклы на этом континенте изначально было менее прибыльным предприятием, чем аналогичное производство из латиноамериканского сахарного тростника или даже экспорт конечного продукта с того же региона [7; 8]. За двести лет ситуация в целом не менялась, таковой она остается и в наши дни (рис. 4).

Рис. 4. Сравнение стоимости цен тростникового и свекловичного сахара в 2000-2012 гг. [9]

Ситуация не изменилась ни после 2012 г., (которым заканчивается анализ на рис. 4), не была она иной и до 2000-го года, от которого начинается сравнение показателей на данном рисунке. Ряд отечественных авторов, формулируют мысль, что сахар из сахарной свеклы может быть экономически выгоден на мировой арене, указывая на пик роста цен на сахар, произошедший там в 2011 г., но все же, если взглянуть правде в лицо, т.е. трезво посмотреть на график спроса на сахар на мировой бирже за долгий промежуток времени и цен и сравнить ее с динамикой прироста цен предложения, то выводы можно делать однозначные (рис. 5).

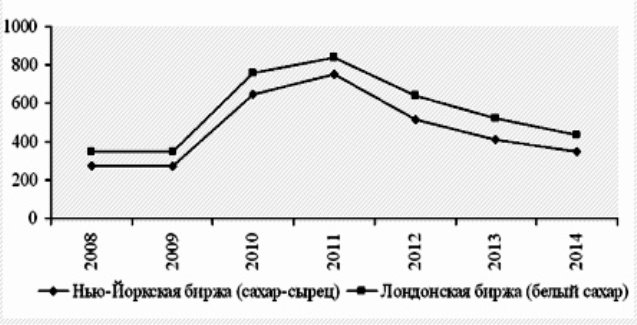

Рис. 5. Цена за тонну сахара в долларах США за 2008-2014 гг. [10]

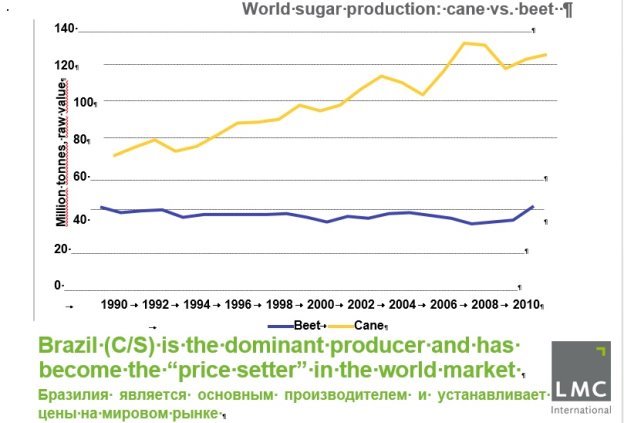

За последние годы ситуация в целом не изменилась [11-13]. В связи с этим стоит сформулировать, что и сегодня производители сахара из сахарной свеклы для мирового рынка производства сахара это скорее неконкурентноспособный придаток, чем настоящий игрок, впрочем, и имеющие и в наши дни значительные доли общего рынка сахара (рис.6).

Рис.6. Объемы продаж сахара из сахарной свеклы и сахарного тростника в 1990-2010 гг. [9]

Согласно данным, взятым из монографии 2015 г., основными производителями сахарной свеклы в мире на 2001 год являлись «страны ЕС (124,1 млн т, из них на Францию приходится 26,8 млн т, на Германию – 24,7 млн т), США (23,4 млн т), Украина (15,6 млн т), Россия (14,6 млн т)» [14]. Несмотря на не совсем корректные для анализа современного развития экономики данные, в виде их подачи за 2001 г., – т.к. к примеру, с 2001 по 2015 г. Россия в производстве сахара увеличила долевое участие сахарной свеклы как сырьевого продукта с 25 до 92%, и в других указанных странах (группах стран) произошедшие значительные перемены в этой отрасли экономики, – суть остается. Не смотря на долевое сокращение сахарной свеклы в общемировом объеме производства за последние десятилетия с 35-37 до 21-24% – многие ведущие страны, в т.ч. США, КНР и ЕС, даже в эпоху тотальной глобализации, суть которой состоит в сокращение издержек, от неконкурентоспособного продукта (сырья) отказываться полностью не собираются, оставаясь на позициях, что политика продовольственной безопасности для них важнее экономической эффективности. Однако, несмотря на то, что экономическая эффективность в мировой экономике сахарной индустрии как мы видим вторична, она не признается полностью ненужной. В большинстве стран, где имеется свеклосахарное производство программы по экономическому развитию отрасли все же предпринимаются, и регулярно, конечно совместно с продолжением протекционистской политикой тарифного регулирования. В частности, страны Евросоюза основой развития в данном направлении в последние десятилетия строят на программах роста энергоэффективности, а также укрупнения работающих предприятий отрасли, с удалением с нее заводов малой и средней мощности. Количество заводов за последние десятилетия к примеру, в Италии сократились с 28 до 5, в Польше с 70 до 10, и т.д. Общее количество заводов по странам Европы, на момент крушения Берлинской стены составлявшая более 500, на сегодня уже менее 100, и продолжает сокращаться. На рынке остаются только мегамощные заводы, которые за счет эффекта масштаба пробуют свести себестоимость своей продукции на сколько это возможно к подобию конкуренции с ценой на аналогичную продукцию из Бразилии.

В России ситуация складывается несколько иначе. В XVIII веке никаких известных работ по повышению эффективности работы сахарной промышленности автором обнаружено не было, если таковыми не считать Указы Петра I в поддержку сбыта продукции от Заводов Вестова. Впрочем, в данном веке производство сахара в России производилось только из импортного сахарного тростника. В XIX веке – таковыми работами можно считать – перевод основных производств с Великороссии в Малороссию, в места с большей урожайностью, синдикализм и укрупнения производств. В советский период ХХ века, в силу формата работы плановой экономики, о конкурентной борьбе отечественного сырья с западным не было смысла особо думать, а поступавший на отечественные прилавки сахар, произведенный из кубинского тростника – это был вопрос больше политический, чем экономический. Ответственно говорить какой из этих продуктов был для советской экономики экономически более выгоден сегодня наверное затруднительно. После крушения блока СЭВ, мировым рынком кубинский сахар был признан экономически невыгодным, и довольно быстро сошел с рынка на нет. Появляющиеся время от времени в печати публикации на тему реанимации кубинской сахарной отрасли — это скорее вопрос политический, чем экономический. В 1990-2002 годы национальная экономика сахарной отрасли пробовала работать в формате либеральной экономики с элементами оглядки на продовольственную безопасность, в связи с чем заводы данной отрасли хоть и продолжали перерабатывать сахарную свеклу, но объемы переработки сахарного тростника, привозимого из Бразилии достигали в некоторые из лет 72– 74%. Период 2003-2011 годов для сахарпрома стал периодом протекционистской политики с элементами либеральной экономики, т.е. периодом постепенного выдавливания зарубежного сырья, в пределах разумного, и одновременной заботой о снижение себестоимости конечной продукции предприятий отрасли. И наконец, начиная с 2012 года и вплоть до наших дней, произошел никем не ожидаемый, экономически необоснованный, период почти тотального вытеснения с рынка зарубежного сырья.

Подходя более подробнее к произошедшим событиям, стоит отметить, что Приказом №401 «Об утверждении отраслевой целевой программы «Развитие свеклосахарного подкомплекса России на 2010-2012 годы»» от 23.10.2009 г. по Минсельхозу России за подписью Министра Сельского хозяйства Российской Федерации Е. Скрынник была утверждена программа развития сахарной промышленности России на 2010-12 гг. В рамках данной отраслевой целевой программы, подготовленной ведущими специалистами из Союза сахаропроизводителей России, были выработаны ряд индикативных экономических пунктов данного развития. В частности, на стр. 8 данной программы указывается, что за период 2010-2012 гг. благодаря комплексу мер, о котором указывается в данной Программе, доля сахара из сахарной свеклы должна возрасти с 63 до 67% (таблица 1):

Таблица 1

Показатели, характеризующие уровень влияния программы на достижение стратегической цели Минсельхоза России [15]

|

Основные показатели |

Плановый период |

||

|

2010 г. |

2011 г. |

2012 г. |

|

|

Доля российского производства в формировании общих ресурсов сахара, % |

63 |

65 |

67 |

Рассматривая полученные результаты постфактум, видим следующее (таблица 2):

Таблица 2

Доля в производстве сахара из сахарной свеклы в РФ за 2010-2012 гг.*

|

Основные показатели |

Плановый период |

||

|

2010 г. |

2011 г. |

2012 г. |

|

|

Доля российского производства в формировании общих ресурсов сахара, % |

58,3 |

66,5 |

91,7 |

* - составлена автором по материалам рис. 4 – производство сахара в России [15]

Визуальный сравнительный анализ показателей в таблицах 1 и 2 – требует детализированного углубления в суть понимания подобных разночтений между официально принятым планом развития на 3-х летнюю перспективу и его реализацией. Данный анализ после обзора литературных источников показывает, что невыполнение плана 2010 г. был вызван засухой, что можно считать в целом форс-мажором. Цифры 2011 г. в целом почти совпадают с запланированными показателями, однако полученные результаты 2012 г. радикально выпадают из запланированного. Специалисты отрасли говорят о какой-то, не понятно с чем связанной, рекордной дигестии (сахаристости) сахарной свеклы, которая по некоторым из регионов России стала достигать 18-19%. Вполне можно было принять данное объяснение, если бы не результаты последующих лет. К примеру, в 2013 году доля сахарной свеклы в общем объеме сырьевых ресурсов при производстве сахара в России составили 91,9%. В 2014-2015 гг. ситуация в целом не изменилась.

Общая история 2000-2013 гг. по долевому участию сырья из сахарной свеклы и сахарного тростника в Российской Федерации представлена в таблице 3.

Таблица 3

Производство сахара из сахарной свеклы и сахарного тростника в России в 2000-2013 гг., в %*

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Свекла |

26 |

25 |

26 |

33 |

46 |

45 |

55 |

51 |

59 |

65,5 |

58,3 |

66,5 |

91,7 |

91,9 |

|

Сахарный тростник |

74 |

75 |

74 |

67 |

64 |

55 |

45 |

49 |

41 |

34,5 |

41,7 |

35,5 |

8, 3 |

8, 1 |

* - составлена автором по материалам рис. 4 – производство сахара в России [15]

Лица, с протекционистским настроем, могут вознегодовать от вопросов, возникающих у автора данной работы, ответив вопросом на вопрос «что же плохого в том, что импортозамещение в отдельно взятой подотрасли перевыполнено относительно плана на треть?». На самом деле «плохость» в этом перевыполнении планов есть, в данной статье мы упомянем лишь два из ее аспектов, наиболее очевидных из существующих:

1. Финансовая составляющая. Как указывалось выше, промышленное производство сахара из сахарной свеклы на протяжение всей своей 215-летней истории всегда было намного менее экономически выгодным, чем из сахарного тростника. Не составляет исключение и наши дни;

2. Социально- и технико-экономическая составляющая. Производство сахара из сахарного тростника происходит не одновременно с производством сахарной свеклы, а в порядке очереди. Причем в силу технических возможностей затягивать за январь, а также начинать раньше августа – переработку сахарной свеклы на заводах по сахаропроизводству не представляется возможным. Соответственно, чем больший объем переработки сахара происходит из сахарного тростника, тем большее количество времени сахарный завод будет в работе – вплоть до 11 месяцев в год. Если данные заводы не загружены в оставшиеся 7-10 месяцев года, после переработки сахарной свеклы, то персонал недополучает заработную плату, а само производство теряет коэффициент загруженности, а значит растет в итоге общая себестоимость производства, а с ней падает и конкурентоспособность продукта на мировой арене.

В рамках настоящей статьи представляется интересным рассмотрение научной статьи ведущего эксперта Института конъюнктуры аграрного рынка Иванова Е. В. «Сахарная индустрия России к 2014 году (прогноз аналитика)», вышедшую в научном журнале «Сахарная свекла» в августе 2008 года [16]. Конечно критиковать человека, делающего прогнозы на перспективу в 6 лет, причем формулирующий это буквально за месяц до начала мирового финансового кризиса, который во многом начал трансформацию всего экономического порядка, наверное будет не совсем правильным, однако стоит отметить, что сформулированные в данной статьи мысли строились на официально выражавшихся мнениях и прописанных директивах ведущих экспертов и руководителей отрасли, сутью которых являлось в тот момент стремление к росту конкурентоспособности продукции сахарной отрасли России на мировом рынке в преддверии вступления России во Всемирную торговую организацию.

Итак, в рассматриваемой статье автор формулирует следующее: «Из 80-ти действующих в 2007 г. сахарных заводов (номинально – 93) осталось ~60, при этом фактические мощности ~15 предприятий доведены до 6–10 тыс. тонн переработки свеклы в сутки; ~30 предприятий – до ~4500; ~15 до 3000 тыс. тонн. Остальные заводы демонтированы, в том числе оставшийся рафинадный завод в Туле. Средняя продолжительность сезона переработки сахарной свеклой превысила 140 суток, по сравнению со 104-мя сутками в 2007 г. Гужевые, мазутные, неавтоматизированные заводы, мощностью менее 3000 т переработки свеклы в сутки, которые были загружены менее чем на 90 суток, не выжили в конкурентной борьбе на фоне растущих издержек». В наши дни получилось все несколько иначе. С 2008 по 2012 гг. количество функционировавших заводов составляло 78 шт., в 2013 – 75, средняя производственная мощность по регионам на 2013 года варьировалась от 1,5-1,75 тыс. т. в сутки в Чеченской республике и Брянской области до 5,46-6,0 в Краснодарском крае, Республике Мордовия, Тамбовской области. Демонтаж заводов в этот промежуток времени почти не производился взамен этого были лишь процессы консервации или реконструкции производственных мощностей некоторых маломощных заводов. Общее «наращивание мощностей сахарных заводов в 2013 г. выросло по сравнению с 2008 г. на 16,8%» [15]. Мощности заводов в Тульской области хоть и сократились более чем в 2 раза, с 4,63 тыс. т. до 2,0 тыс. т переработки свеклы в сутки, но продолжают существовать (в 2011, 2012 гг. – данные о наличии производственных мощностей по переработке свеклы по Тульской области отсутствовали). Мало того, некоторые из авторов современной научной литературы формулируют программы по развитию мощностей сахарных производств в этом регионе [17]. Средняя продолжительность сезона переработки сахарной свеклой в 2011 году действительно достигла 135 суток, однако после радикального перехода на импортозамещение по сырью – в 2012 году составило 121 сутки, а в 2013 – 116 суток. В последующие года динамики в лучшую сторону не наблюдалось. И наконец – заводы мощностью менее 3 000 тонн в сутки переработки в эти годы работали в Брянской, Рязанской, Саратовской, Тульской областях, Чеченской республике.

По мнению автора данной статьи, не выполнение сформулированных показателей рассматриваемой статьи, базировавшихся на согласованном мнении экспертов и руководителей области, происходило во многом не из-за финансового кризиса или продуктовых санкций, а из-за того что региональные власти во многом сильно не желали сокращать посевные площади сахарной свеклы у себя в регионах, которая в последние годы показывает стремительный, необъяснимый рост продуктивности, а вместе с тем и не желали закрывать неэффективные маломощные сахаропроизводящие заводы, которые давали определенную занятость для населения, часто в депрессивных регионах.

В завершении, на основании проанализированного, автор считает, что настоящая программа почти полноформатного отказа от переработки сахарного сырца на сахарных заводах России, является ошибочным решением, от которого необходимо уходить. Вдвойне ошибочен данный отказ в рамках подобного рода программ импортозамещения от сырьевой продукции партнера по БРИКС – Бразилии. Наоборот, по мнению автора сотрудничеству с Бразилией в вопросах экономики сахарной отрасли надо усиливать, радикально усиливать, причем в наши дни, для совместного успешного вхождения в VI технологический уклад. Федеративная республика Бразилия уже не первое десятилетие успешно работает над выработкой таких продуктов как биоэтанол и биотопливо. Если Российская Федерация примет решение об ускоренном развитии данной отрасли на базе достижений данного нашего партнера по БРИКС – то загруженность функционирующих сахаропроизводящих заводов РФ можно будет увеличить до 170-230 дней в году, а себестоимость производства сахара за счет эффекта масштаба будет снижена радикально. Затраты на развитие данной отрасли будут не сверхзначительными относительно иных реализуемых сегодня Федеральных целевых программ развития, а доход, в т.ч. в кумулятивном эффекте будет получен уже в ближайшие годы реализации данной программы. Единственное что, с реализацией данной программы в настоящей момент уже нельзя затягивать, поражение в гонке за биоэтанол (и в целом за биоэкономику) на VI технологическом укладе оставит Россию в сумме стран-аутсайдеров.

Литература:

- Легонькова О.А., Шарова И.В. Российская технологическая платформа «Биоиндустрия и биоресурсы»// Переработка молока. 2012. № 10 (155). С. 18-19.

- Попов В.О. Российская технологическая платформа «Биоиндустрия и биоресурсы» (Биотех 2030) // Интеграл. 2012. № 1. С. 30-31.

- Жарашуева Л. М., Бисчекова Ф.Р. Биоэкономика как новое и перспективное направление в экономике// Биоэкономика и экобиополитика. 2015. №1. С. 8-10.

- Лыжин Д.Н. Перспективы развития биоэкономики в условиях глобализации// Проблемы национальной стратегии. 2014. № 2 (23). С. 79-94.

- http://www.abercade.ru/research/industrynews/15049.html

- Cкляренко С.А., Баландин Г.В., Мастихин А.А., Мастихина А.Л., Витушкин И.И., Нур Ф.И. Биоэкономика переработки отходов пивоваренной отрасли для вторичного потребления предприятиями пищевой промышленности// Биоэкономика и экобиополитика. 2015. №1. С. 86-90.

- Калиничева Е.Ю. Из истории развития сахарной промышленности// ЭКО. 2010. №8. С. 176-184.

- Скляренко С.А., Мастихин А.А., Маликова Ю.И., Филиппова М.Г., Каппушева Ф.М., Муххамад Х.З. Некоторые страницы истории сахарной промышленности России XVIII в. // Молодой ученый. 2013. № 8. С. 314-316.

- Тодд М. Презентация: Тростниковый сахар vs свекловичный. Затраты на производство и конкурентоспособность: презентация// URL: http://rossahar.ru/Business-Activities/2012year/SNG-2012/.

- Гладилина, Е.В., Коваленко В.Г. Методика формирования цены на рынке сахара Украины// Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. 2014. № 1-2. С. 12-13.

- Обзор цен на мировом рынке сахара: 01.07.2015 // URL: http://www.sugarportal.ru/n/49404

- Ейсков, А. Индия готова обрушить мировые цены на сахар: 16.08.2015 // URL: http://www.fomag.ru/ru/news/currencies.aspx?news=8591

- ФАО: мировые продовольственные цены на минимальном за 7 лет уровне: 05.02.2016// URL: http://rossahar.ru/news/news_12179.html

- Аварский Н.Д., Попцов А.Г., Гасанова Х.Н., Демьянов Н.С., Журавская А.В., Осипов А.Н., Серегин С.Н. Рынок свеклосахарной продукции в условиях глобализации (зарубежный и отечественный опыт)/ Москва, 2015 - 181 с.

- Развитие свеклосахарного подкомплекса России на 2010-2012 годы. Отраслевая программа / Москва. 2010. 48с.

- Иванов Е.В. Сахарная индустрия России к 2014 году (прогноз аналитика)// Сахарная свекла. 2008. №8. С.10-13.

- Мансуров Р.Е. Развитие свеклосахарного подкомплекса Тульской области с позиций обеспечения продовольственной безопасности России// Сахар. 2015. № 9. С. 23-26.

References:

- Legonkova O.A., Sharova I.V. Russian technology platform "Bioindustry and Bioresources" // Processing of milk. 2012. № 10 (155). pp. 18-19.

- Popov V.O. Russian technology platform "Bioindustry and Bioresources" (Biotech 2030) // Integral. 2012. № 1. pp. 30-31.

- Zharashueva L.M., Bischekova F.R. Bioeconomy as a new and promising direction in the economy // Bioeconomy and ekobiopolitika. 2015. №1. pp. 8-10.

- Lyzhin D.N Prospects of bioeconomy in the conditions of globalization // Problems of National Strategy. 2014. № 2 (23). pp. 79-94.

- http://www.abercade.ru/research/industrynews/15049.html

- Sklyarenko S.A., Balandin G.V., Mastihin A.A., Mastihina A.L., Vitushkin I.I., Nur F.I. Bioeconomy processing brewing industry waste for secondary consumer food industry // Bioeconomy and ekobiopolitika. 2015. №1. S. 86-90.

- Kalinicheva E.Y. From the history of the sugar industry // ECO. 2010. №8. Pp 176-184.

- Sklyarenko S.A., Mastikhin A.A., Malikova Yu., Filippova M.G., Kappusheva F.M., Muhammad H.Z. Some pages of the history of the sugar industry Russia XVIII century// Young scientist. 2013. № 8. S. 314-316.

- Todd M. Presentation: Cane sugar beet vs. Production costs and competitiveness: Presentation // URL: http://rossahar.ru/Business-Activities/2012year/SNG-2012/

- Gladilina E.V., Kovalenko V.G. Technique of formation of market prices of sugar in Ukraine // Modern science: actual problems of theory and practice. Series: Economics and Law. 2014. № 1-2. pp. 12-13.

- Review of prices on the world sugar market: 01.07.2015 // URL: http://www.sugarportal.ru/n/49404

- Yeiskov A. India is ready to bring down the world price for sugar: 16.08.2015 // URL: http://www.fomag.ru/ru/news/currencies.aspx?news=8591

- FAO: world food prices at a minimum of 7 years at: 05.02.2016 // URL: http://rossahar.ru/news/news_12179.html

- Avarsky N.D., Poptsov A.G., Hasanov H.N., Demyanov N.S., Zhuravskaya A.V., Osipov A.N., Seregin S.N. The market of sugar beet production in the context of globalization (foreign and domestic experience) / Moscow, 2015 - 181 p.

- The development of sugar beet subcomplex of Russia for 2010-2012. The sectoral program / Moscow. 2010. 48 p.

- Ivanov E.V. Sugar industry in Russia in 2014 (analysts' forecasts) // Sugar beet. 2008. №8. pp.10-13.

- Mansurov R.E. The development of sugar beet subcomplex Tula region from the standpoint of food security in Russia // Sugar. 2015. № 9. S. 23-26

Ключевые слова

сахар, конкурентоспособность, сахарная свекла, биоэкономика, биоэнергетика, сахарный тростник, биоэтанолПохожие статьи

Некоторые страницы истории сахарной промышленности...

сахарная свекла, Россия, сахарный тростник, производство сахара, Бразилия, завод, сахарная промышленность, США, Тульская область, мировой рынок. Анализ влияния факторов макросреды на рынок сахара России.

Мировой опыт организации свеклосахарного производства

сахарная свекла, Казахстан, Россия, свеклосахарное производство, сахар, Беларусь, производство сахара, производство, завод, Таможенный союз. Некоторые страницы истории сахарной промышленности...

Производство сахара из сахарной свеклы и сахарного...

сахарная свекла, Казахстан, Россия, свеклосахарное производство, сахар, Беларусь, производство сахара, производство, завод, Таможенный союз. Экологические аспекты развития сахарной промышленности.

Анализ влияния факторов макросреды на рынок сахара России

Сахарная промышленность является одной из наиболее динамичных в структуре пищевой промышленности и играет значительную роль в экономиках ряда стран. Производство сахара базируется на двух источниках сырья — сахарной свекле и сахарном тростнике.

сахарная свекла, Россия, сахар, сахарный тростник, завод...

сахарная свекла, Казахстан, Россия, свеклосахарное производство, сахар, Беларусь, производство сахара, производство, завод

сахарный завод, Москва, сахарная индустрия, Российская империя, Санкт-Петербург, сахарная промышленность РФ, Россия...

Состояние сахарного рынка в Азербайджане и вопросы его...

сахарная свекла, Россия, сахар, сахарный тростник, завод, мировое производство, Российская Федерация, сахарная промышленность, Средиземноморье, питание населения. Влияние гербицидов на урожайность сахарной свеклы.

Экологические аспекты развития сахарной промышленности.

Христофор Колумб в конце XV в. перевез сахарный тростник с Канарских островов в Вест-Индию, которая довольно быстро превратилась в основной район производства сахара-сырца для Европы.

Опыт возрождения свеклосахарного производства в Казахстане...

сахарная свекла, Казахстан, Россия, свеклосахарное производство, сахар, Беларусь, производство сахара, производство, завод, Таможенный союз.

Основные направления и резервы повышения эффективности...

Стоимость сахара-сырца и белого сахара, ежегодно импортируемого в Россию, составляет около 1,5 млрд. долларов США. Производство сахарной свёклы испытывает постоянную конкуренцию не только со стороны импортного сахара-сырца...

Похожие статьи

Некоторые страницы истории сахарной промышленности...

сахарная свекла, Россия, сахарный тростник, производство сахара, Бразилия, завод, сахарная промышленность, США, Тульская область, мировой рынок. Анализ влияния факторов макросреды на рынок сахара России.

Мировой опыт организации свеклосахарного производства

сахарная свекла, Казахстан, Россия, свеклосахарное производство, сахар, Беларусь, производство сахара, производство, завод, Таможенный союз. Некоторые страницы истории сахарной промышленности...

Производство сахара из сахарной свеклы и сахарного...

сахарная свекла, Казахстан, Россия, свеклосахарное производство, сахар, Беларусь, производство сахара, производство, завод, Таможенный союз. Экологические аспекты развития сахарной промышленности.

Анализ влияния факторов макросреды на рынок сахара России

Сахарная промышленность является одной из наиболее динамичных в структуре пищевой промышленности и играет значительную роль в экономиках ряда стран. Производство сахара базируется на двух источниках сырья — сахарной свекле и сахарном тростнике.

сахарная свекла, Россия, сахар, сахарный тростник, завод...

сахарная свекла, Казахстан, Россия, свеклосахарное производство, сахар, Беларусь, производство сахара, производство, завод

сахарный завод, Москва, сахарная индустрия, Российская империя, Санкт-Петербург, сахарная промышленность РФ, Россия...

Состояние сахарного рынка в Азербайджане и вопросы его...

сахарная свекла, Россия, сахар, сахарный тростник, завод, мировое производство, Российская Федерация, сахарная промышленность, Средиземноморье, питание населения. Влияние гербицидов на урожайность сахарной свеклы.

Экологические аспекты развития сахарной промышленности.

Христофор Колумб в конце XV в. перевез сахарный тростник с Канарских островов в Вест-Индию, которая довольно быстро превратилась в основной район производства сахара-сырца для Европы.

Опыт возрождения свеклосахарного производства в Казахстане...

сахарная свекла, Казахстан, Россия, свеклосахарное производство, сахар, Беларусь, производство сахара, производство, завод, Таможенный союз.

Основные направления и резервы повышения эффективности...

Стоимость сахара-сырца и белого сахара, ежегодно импортируемого в Россию, составляет около 1,5 млрд. долларов США. Производство сахарной свёклы испытывает постоянную конкуренцию не только со стороны импортного сахара-сырца...