Основные тенденции и перспективы развития российского фармацевтического рынка

Автор: Круглова Светлана Маринова

Рубрика: Отраслевая экономика

Опубликовано в Вопросы экономики и управления №1 (3) январь 2016 г.

Дата публикации: 30.12.2015

Статья просмотрена: 497 раз

Библиографическое описание:

Круглова, Светлана Маринова. Основные тенденции и перспективы развития российского фармацевтического рынка / Светлана Маринова Круглова. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 1 (3). — С. 19-23. — URL: https://moluch.ru/th/5/archive/22/500/ (дата обращения: 26.04.2024).

На основе изучения данных структуры и конъюнктуры фармацевтического рынка сделан вывод об основных тенденциях и перспективах развития фармацевтического рынка Российской Федерации. В результате проведенного анализа выявлено, что несмотря на высокий уровень темпов роста, прослеживаются проблемы, свидетельствующие о продолжающемся процессе структурных изменений на российском фармрынке. В качестве одной из главных проблем необходимо выделить существующую диспропорцию в соотношении рецептурных и безрецептурных лекарственных средств в стоимостном выражении, наряду с диспропорцией соотношения лекарственных средств отечественного производства и ввезенных из-за границы.

Ключевые слова:фармацевтический рынок, социальная значимость, тенденции и перспективы развития.

Фармацевтический рынок по темпам роста рассчитанным за несколько лет, является одним из наиболее динамичных рынков в экономике [6, с.95]. Актуальность вопросов, связанных с изучением российского фармрынка, объясняется его возрастающей социальной значимостью [10, с. 4], которая проявляется в имманентной потребности населения в выздоровлении [11, с. 8] и ограниченной возможностью производителей и поставщиков лекарственных средств удовлетворить существующую потребность [9, с.29]. Изучение любого рынка рекомендуется начинать с изучения его конъюнктуры, которая складывается на основе взаимодействия факторов и условий, определяющих формирование его структуры и динамики развития всего рынка [4, с. 32].

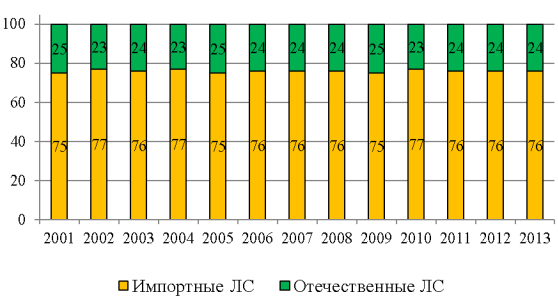

Проведенный анализ российского фармрынка позволил сделать вывод о том, что в настоящий момент существует диспропорция, которая выражается в преобладании дженериков над оригинальными лекарственными средствами [8, с. 43]. Но при этом необходимо отметить, что подобная диспропорция является характерной особенностью не только российского фармрынка, но и для рынков других стран. Таким образом, получается, что недостаточная доля лекарственных средств отечественного производства (в стоимостном выражении) является одной из главных проблем в развитии российского фармрынка. Рассматривая период развития российского фармрынка в 2001–2013 годах нельзя не отметить, что существующее «стабильное» соотношение не является результатом каких-то факторов, влияющих в краткосрочно периоде, наоборот, это тренд наблюдается на протяжении всего рассматриваемого периода. Выявленная тенденция, характеризующая диспропорцию в соотношение лекарственных средств отечественного и иностранного производства (в стоимостном выражении) на российском фармрынке представлена на рисунке1.

Рис. 1. Соотношение лекарственных средств отечественного и иностранного производства (в стоимостном выражении) на российском фармрынке. [7, с. 41]

Невысокий ценовой сегмент лекарственных средств отечественного производства и отсутствие оригинальных лекарственных средств [1, с. 39] не способствует совершенствованию производственных технологий, а также инновационным разработкам и проведению исследований, направленных на поиск новых средств для лечения заболеваний. Принятая в России стратегия развития фармацевтической промышленности предполагает увеличение к 2020 году процентов доли объемов реализации лекарственных средств отечественного производства (в стоимостном выражении) до 50 % [2, с. 61] в общем объеме внутреннего фармрынка страны.

Динамичное развитие фармацевтического рынка определяется его жизненным приоритетом, так как человечество с самого начала своего существования нуждается в постоянном потреблении лекарственных средств и изделий медицинского назначения, чтобы поддерживать свое здоровье на необходимом для полноценной жизни уровне [14, с. 1402]. В качестве главного фактора благополучия и процветания общества является здоровье его граждан, которое выступает в качестве ресурса, который невозможно возобновить [3, с. 78].

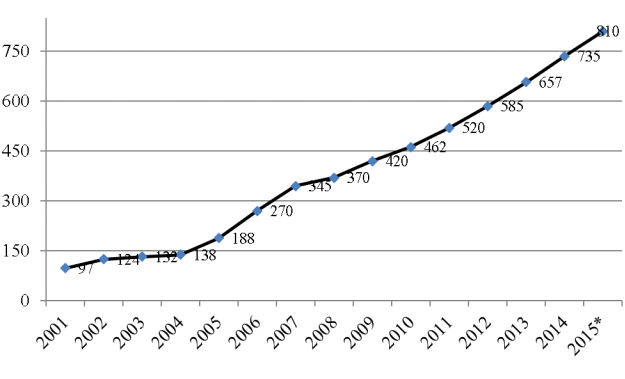

В стоимостном выражении российский фармрынок занимает 9 место среди крупнейших фармацевтических рынков всего мира. Показатели, которые характеризуют среднегодовые темпы роста фармацевтического рынка Российской Федерации на протяжении нескольких лет демонстрируют среднегодовой рост объемов рынка на уровне 11–15 %, и по темпам развития занимает 3 место. Показатели, характеризующие динамику роста объемов российского фармрынка представлена на рисунке 2.

Рис.2. Объем фармацевтического рынка Российской Федерации (млрд. рублей) (2015* — объем скорректирован на основании данных 3 кварталов 2015 года)

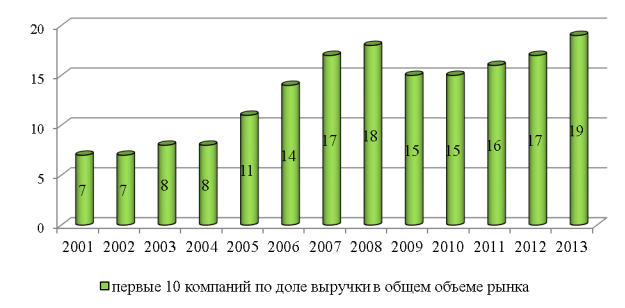

Конечным звеном в цепочке распространения лекарственных средств является розничные поставщики, в качестве которых выступают аптечные учреждения. В результате проведенного анализа конъюнктуры российского фармрынка, было выявлено, что уровень рыночной концентрации участников розничного сегмента можно охарактеризовать как низкоконцентрированный. Это было выявлено с помощью измерения рыночной концентрации участников розничного сегмента, которая была проведена по ТОР-10 участникам, доля которых, по результатам вычислений, составила около 17–18 %. Однако необходимо отметить, что розничный сегмент фармацевтического рынка России обладает высокой степенью государственного регулирования за ценовой политикой компаний. Выявлено, что в розничном сегменте произошла смена лидирующей компании, и вместо компании «36,6» в лидеры розничного сегмента вышли компании «Ригла» и «A5», в сумме занимающие около 7 % фармрынка. На рисунке 3 показана концентрация розничных поставщиков на российском фармрынке.

Рис. 3. Концентрация розничных поставщиков на российском фармрынке (в %)

Таким образом, в период 2001–2013, было выявлено, что концентрация розничных поставщиков на российском фармрынке показывает тенденцию к росту, что подтверждается трехкратным увеличением доли первых 10 компаний среди аптечных сетей. Но, за рассматриваемый период, при повышении уровня концентрации розничных поставщиков, не наблюдалось общего количества аптечных учреждений. Выявленная тенденция характерна для многих региональных фармацевтических рынков в России. Это объясняется тем, что в результате, происходящих процессов слияний и поглощений формируется новая структура рынка при существующих умеренных темпах роста аптечных сетей.

Таким образом, в результате проведенного анализа основных тенденций и перспектив развития российского фармацевтического рынка, автором было выявлено, что, несмотря на высокий уровень темпов роста, который рассчитан за несколько лет, прослеживаются некоторые проблемы, свидетельствующие о продолжающемся процессе структурных изменений на фармрынке России. В качестве одной из главных проблем необходимо выделить существующую диспропорцию в соотношении рецептурных и безрецептурных лекарственных средств в стоимостном выражении, наряду со «стабильной» диспропорцией соотношения лекарственных средств отечественного производства и ввезенных из-за границы. Однако необходимо, отметить что выявленное повышение количества аптечных учреждений, свидетельствует о повышении уровня конкуренции на фармацевтическом рынке и свидетельствует о дальнейших структурных изменениях, которые будут, в первую очередь, связаны с изменениями в структуре платежеспособного спроса, зависящим от макроэкономической конъюнктуры.

Литература:

- Бельских, И. Е. Особенности регулирования цен на фармацевтическом рынке / И. Е. Бельских, С. В. Кулагина // Международный бухгалтерский учет. — 2011. — № 14. — С. 37–45.

- Бельских, И. Е. Особенности российского фармацевтического рынка / И. Е. Бельских, С. В. Кулагина // Известия Волгоградского государственного технического университета. — 2010. — Т. 10. — № 13 (73). — С. 56–66.

- Бельских, И. Е. Реклама лекарственных препаратов в фармацевтическом маркетинге / И. Е. Бельских, С. В. Кулагина // Маркетинг в России и за рубежом. — 2010. — № 4. — С. 74–80.

- Джинджолия, А. Ф. Международный маркетинг: учебное пособие для студентов, обучающихся по направлению «Экономика» и специальности «Мировая экономика» / А. Ф. Джинджолия, А. В. Евстратов; М-во образования и науки Российской Федерации; Волгоградский гос. технический ун-т. Волгоград, 2011.

- Евстратов, А. В. Стратегический маркетинг: учебное пособие для студентов, обучающихся по направлению «Экономика» и специальности «Мировая экономика» / Евстратов А. В., Абрамов С. А.; М-во образования и науки Российской Федерации; Волгоградский гос. технический ун-т. Волгоград, 2010.

- Евстратов, А. В. Основные субъекты фармацевтического рынка Российской Федерации и их роль в повышении эффективности его функционирования / А. В. Евстратов, В. С. Игнатьева // Вестник Самарского государственного университета. — 2015. — № 9 (131). — С. 94–100.

- Евстратов, А. В. Структурные параметры развития фармацевтического рынка Российской Федерации: закономерности формирования и основные тенденции / А. В. Евстратов // Экономика: теория и практика. — 2014. — № 4 (36). — С. 39–46.

- Евстратов, А. В. Структурные параметры фармацевтического рынка Российской Федерации в 2001–2014 годах: закономерности формирования и тенденции развития / А. В. Евстратов // Известия Волгоградского государственного технического университета. — 2015. — № 3 (158). — С. 31–43.

- Евстратов, А. В. Фармацевтический рынок Российской Федерации: основные структурные параметры развития в 2001–2013 годах // Современные технологии управления, 2015. — № 2 (50). — С. 27–36.

- Евстратов, А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: автореферат диссертации на соискание ученой степени кандидата экономических наук: 08.00.05 / А. В. Евстратов. — Волгоград, 2005.

- Евстратов, А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: диссертация на соискание ученой степени кандидата экономических наук: 08.00.05 / А. В. Евстратов. — Волгоград, 2005.

- Измайлов, А. М. Особенности конкуренции и проблемы отечественного фармацевтического рынка / А. М. Измайлов // Актуальные вопросы экономических наук. — 2012. — № 25–2. — С. 233–237.

- Измайлов, А. М. Модель управления конкурентоспособностью фармацевтического предприятия / А. М. Измайлов // Российский академический журнал. — 2014. — Т. 27. — № 1. — С. 36–39.

- Evstratov, A. V. Mergers and acquisitions of companies in the global pharmaceutical market in 1999–2012 / A. V. Evstratov // World Applied Sciences Journal. — 2014. — № 32 (7). — pp 1400–1403.

Похожие статьи

Основные тенденции и перспективы развития...

Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, стоимостное выражение, средство, развитие

Анализ структурных параметров развития фармацевтического... фармацевтический рынок, Российская Федерация, РФ, уровень...

Тенденции развития фармацевтического рынка Российской...

фармацевтический рынок, стоимостное выражение, отечественное производство, средство, розничный сегмент, Россия, Российская Федерация, проведенный анализ, перспектива развития, иностранное...

Анализ структурных параметров развития фармацевтического...

Российская Федерация, фармацевтический рынок, российский фармацевтический рынок, стоимостный объем, Россия, препарат, итог, импортное производство, медицинское оборудование, натуральный...

Динамика основных структурных параметров развития...

фармацевтический рынок, стоимостное выражение, отечественное производство, средство, розничный сегмент, Россия, Российская Федерация, проведенный анализ, перспектива развития, иностранное производство.

Основные тенденции и перспективы развития...

Основные тенденции и перспективы развития фармацевтического рынка Российской Федерации.

Основные термины (генерируются автоматически): фармацевтический рынок, Российская Федерация, стоимостное выражение, средство, основная тенденция развития...

Соотношение импортных и отечественных лекарственных...

В статье рассматривается соотношение импортных и отечественных лекарственных средств на фармацевтическом рынке Российской Федерации по итогам 20-летнего развития. Осуществлен ретроспективный анализ развития фармацевтического рынка Российской...

Формирование структуры фармацевтического рынка...

Российская Федерация, фармацевтический рынок, российский фармацевтический рынок, стоимостный объем, Россия, препарат, итог, импортное производство, медицинское оборудование, натуральный...

Основные тенденции и перспективы формирования и развития...

Развитие фармацевтического рынка Российской Федерации... Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, стоимостное выражение, средство, развитие, производитель, утверждение стратегии развития...

Конъюнктурные особенности развития фармацевтического...

фармацевтический рынок, стоимостное выражение, отечественное производство, средство, розничный сегмент, Россия, Российская Федерация, проведенный анализ, перспектива развития, иностранное производство.

Похожие статьи

Основные тенденции и перспективы развития...

Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, стоимостное выражение, средство, развитие

Анализ структурных параметров развития фармацевтического... фармацевтический рынок, Российская Федерация, РФ, уровень...

Тенденции развития фармацевтического рынка Российской...

фармацевтический рынок, стоимостное выражение, отечественное производство, средство, розничный сегмент, Россия, Российская Федерация, проведенный анализ, перспектива развития, иностранное...

Анализ структурных параметров развития фармацевтического...

Российская Федерация, фармацевтический рынок, российский фармацевтический рынок, стоимостный объем, Россия, препарат, итог, импортное производство, медицинское оборудование, натуральный...

Динамика основных структурных параметров развития...

фармацевтический рынок, стоимостное выражение, отечественное производство, средство, розничный сегмент, Россия, Российская Федерация, проведенный анализ, перспектива развития, иностранное производство.

Основные тенденции и перспективы развития...

Основные тенденции и перспективы развития фармацевтического рынка Российской Федерации.

Основные термины (генерируются автоматически): фармацевтический рынок, Российская Федерация, стоимостное выражение, средство, основная тенденция развития...

Соотношение импортных и отечественных лекарственных...

В статье рассматривается соотношение импортных и отечественных лекарственных средств на фармацевтическом рынке Российской Федерации по итогам 20-летнего развития. Осуществлен ретроспективный анализ развития фармацевтического рынка Российской...

Формирование структуры фармацевтического рынка...

Российская Федерация, фармацевтический рынок, российский фармацевтический рынок, стоимостный объем, Россия, препарат, итог, импортное производство, медицинское оборудование, натуральный...

Основные тенденции и перспективы формирования и развития...

Развитие фармацевтического рынка Российской Федерации... Российская Федерация, фармацевтический рынок, фармацевтическая промышленность, стоимостное выражение, средство, развитие, производитель, утверждение стратегии развития...

Конъюнктурные особенности развития фармацевтического...

фармацевтический рынок, стоимостное выражение, отечественное производство, средство, розничный сегмент, Россия, Российская Федерация, проведенный анализ, перспектива развития, иностранное производство.