Проблемы внедрения управленческого учета в сельскохозяйственных предприятиях

Авторы: Акашева Валентина Вячеславовна, Трифонова Ирина Владимировна, Ельмеева Ирина Геннадьевна

Рубрика: 7. Отраслевая экономика

Опубликовано в

III международная научная конференция «Экономика, управление, финансы» (Пермь, февраль 2014)

Дата публикации: 17.12.2013

Статья просмотрена: 1666 раз

Библиографическое описание:

Акашева, В. В. Проблемы внедрения управленческого учета в сельскохозяйственных предприятиях / В. В. Акашева, И. В. Трифонова, И. Г. Ельмеева. — Текст : непосредственный // Экономика, управление, финансы : материалы III Междунар. науч. конф. (г. Пермь, февраль 2014 г.). — Т. 0. — Пермь : Меркурий, 2014. — С. 37-40. — URL: https://moluch.ru/conf/econ/archive/93/4714/ (дата обращения: 26.04.2024).

Производимые в последнее десятилетие в нашей стране реформы в аграрном секторе должны были дать мощный толчок для насыщения рынков собственными продовольственными товарами и динамического развития агропромышленного комплекса в целом. Но избранная модель аграрной реформы, которая включала в себя изменение форм собственности, переход на слабо регулируемые рыночные отношения и игнорирование ее социально-экономических последствий, не принесла заметных положительных результатов, характеризующихся повышением эффективности и ростом объемов производства. Кроме этого в этом секторе нарастали и негативные явления, связанные с общим кризисом экономики, спадом производства, бюджетным дефицитом и финансовой нестабильностью. Производство продукции сельского хозяйства снижается из-за уменьшения посевных площадей, поголовья скота, сокращения фондооснащенности, фондовооруженности труда, трудовых ресурсов.

Выходом из сложившейся ситуации может стать лишь создание эффективной системы управления, благодаря которой возможно эффективное ведение производственной деятельности в сельском хозяйстве, выявление и мобилизация внутренних резервов в производстве, что является одной из самых актуальных задач любой сельскохозяйственной организации.

Основной информационной базой эффективного управленческого решения в системе управления сельскохозяйственным производством является управленческий учет. Он оказывает непосредственное влияние на результативность финансово-хозяйственной деятельности организации и выступает в качестве её внутренней информационной системы, которая:

- обеспечивает принятие адекватных управленческих решений руководством экономических субъектов;

- повышает их качество и оперативность;

- позволяет анализировать различные хозяйственные ситуации;

- позволяет контролировать и планировать результаты хозяйственной деятельности;

- позволяет оценивать вклад каждого структурного подразделения в достижение конечного финансового результата. На большинстве российских сельхозпредприятий управленческий учет либо развит слабо, либо не ведется совсем. Сельхозпроизводители и фермеры не уделяет должного внимания его ведению, поскольку они слабо информированы о преимуществах, которые дает управленческий учет. Помимо этого сама отрасль в целом слишком консервативно воспринимает любые изменения. В связи с этим отечественное сельское хозяйство значительно уступает по своей эффективности западному.

Но все же основные проблемы в сфере управления сельскохозяйственными предприятиями, как правило, вытекают из неполноты информации для принятия решений. Так всякое управленческое решение должно базироваться на достоверной, правдивой, своевременной и полной учетной информации, которая в свою очередь требуют применения системного подхода и развития методических основ управленческого учета и анализа. А в Российской Федерации, как известно, отсутствуют методические рекомендации по организации управленческого учета в отдельных отраслях экономики и единая методологическая основа.

Вследствие нехватки информации предприятие получает значительные объемы потерянной или недополученной прибыли, а искаженные представления о себестоимости продукции приводят к ошибочным выводам относительно эффективности и рентабельности сельского хозяйства на разных участках.

В агропромышленном комплексе России на различных уровнях пока не существует специально организованной информационной системы управления, которая могла бы объективно и адекватно отражать разные тенденции и аспекты, и позволила бы предвидеть воспроизводственный процесс, а в итоге — оптимизировать деятельность организаций, отраслей, сфер подкомплексов, внутренних структурных подразделений и АПК в целом.

Для решения вышеупомянутой проблемы можно выделить две основные задачи: первая — использование и адаптация существующего опыта, в том числе советского, в новых условиях ВТО. Вторая — разработка новых параметров учета, необходимых для управления сельскохозяйственной организацией, создание системы для получения этих параметров и контроля финансовых и управленческих решений, применение новых подходов к анализу финансовых результатов и калькулированию себестоимости. [1]

Решив проблему создания устойчивой информационной системы управления, российские предприятия смогут непосредственно повысить конкурентоспособность данной отрасли, сделать её устойчивой к динамично меняющимся условиям рынка.

Поскольку вопросы организации и ведения управленческого учета официально не регулируются российским законодательством, они остаются наиболее сложными и востребованными в отечественной методологии учета. Но существующие на сегодняшний день теоретические исследования различных авторов не позволяют в полной мере использовать преимущества управленческого учета на практике. Это связано, во-первых, с тем, что в России определение управленческого учета до настоящего времени не получило в экономической литературе более или менее четкой и однозначной трактовки, а во-вторых, с тем, что авторы в большинстве случаев не учитывают отраслевые особенности хозяйствующих субъектов, и их исследования чаще всего опираются на западные технологии управления, которые достаточно сложно адаптировать к сложившимся традициям управления отечественными предприятиями, а тем более, сельскохозяйственными. Поэтому возникает необходимость проведения глубоких исследований экономической природы, сущности и содержания управленческого учета, его теоретических основ, для того чтобы руководители осознали роль управленческого учета в организации, достаточно четко понимали его цели и задачи. [2]

В основу организации управленческого учета должен быть положен рациональный порядок отражения данных на счетах учета. Построение управленческого учета в сельском хозяйстве должно быть направлено на нужды управления в информации и обеспечивать учет и контроль затрат по объектам учета: в растениеводстве — это сельскохозяйственные культуры (группы культур), в животноводстве — группы животных как по структурным подразделениям, так и по предприятию в целом, а также анализ, оценку и планирование направлений развития финансово-хозяйственной деятельности предприятия. [4]

Внедрение управленческого учета невозможно без применения современного программного обеспечения и информационной технологии. Широкий выбор сельскохозяйственными предприятиями видов программного и технического обеспечения позволит эффективно использовать технические средства в практике управленческого учета. На наш взгляд, автоматизация учетных процессов и внутрихозяйственного планирования позволит наиболее эффективно координировать работу подразделений и решать значительный круг внутренних управленческих проблем предприятия. [3]

Мы полагаем, что концепция управленческого учета может основываться на следующих принципах:

- управление предприятием через делегирование обязанностей и ответственности от центра и до первичных подразделений;

- оплата труда по конечному результату каждого подразделения;

- бизнес-планирование снизу вверх;

- управленческий учет, основанный на контроле доходов и расходов отдельных подразделений и всего предприятия в целом.

Для организации управленческого учета предприятию, на наш взгляд, необходимо:

а) разработать элементы учетной политики для целей управленческого учета;

б) определить организационно-финансовую структуру предприятия путем выделения центров ответственности;

в) классифицировать затраты для целей управления;

г) создать систему бюджетирования на предприятии;

д) сформировать систему внутренней управленческой документации и отчетности;

е) автоматизировать учетно-аналитические процедуры.

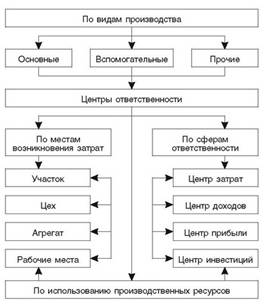

В сельскохозяйственном производстве целесообразно создавать центры ответственности в зависимости от содержания и характера функций, которые выполняют службы предприятия, ответственные за использование в производстве соответствующих видов ресурсов. Центры ответственности за использование ресурсов могут создаваться на базе ведущих отделов, а центры ответственности за организацию производства и управления — путем подчинения соответствующих производственных подразделений и служб главному агроному, главному зоотехнику, главному инженеру или главному гидротехнику.

Центры ответственности за использование ресурсов, за организацию производства и управления должны отвечать также за размеры затрат, которые связаны с производственным потреблением. Понятия места возникновения затрат, центра затрат и центра ответственности в управленческом учете, по нашему мнению, необходимо рассматривать по трем направлениям их формирования: производственной — с точки зрения потребления ресурсов; организационной, с учетом целесообразности и наличия объективных условий организации контроля и регулирования расхода ресурсов; учетно-аналитической, исходя из возможностей учета и определения размеров затрат, их анализа и контроля.

Организационной основой места возникновения затрат, центров затрат и центров ответственности является реорганизационная структура производства и управления. С учетно-аналитических позиций центры затрат и центры ответственности определяются их методологическим единством. Издержки, связанные с производственным потреблением ресурсов, учитываются в разрезе центров затрат и центров ответственности, вплоть до места возникновения затрат на основе аналитической учетной информации. При этом аналитический учет в разрезе статей затрат может охватывать участок, цех, агрегат, рабочие места, а в некоторых случаях крестьянские хозяйства.

На рис. 1 представлена модель построения центров ответственности в управленческом учете при использовании производственных ресурсов в сельскохозяйственных организациях. Организация управленческого учета по производственным ресурсам обеспечивает условия для его детализации по центрам ответственности на всех уровнях управления, вплоть до рабочих мест.

Рис. 1. Модель построения центров ответственности в управленческом учете

Формирование центров ответственности на базе производственных подразделений-отделений (агроучастков), бригад, звеньев, арендных и семейных подрядов, крестьянских хозяйств и т. п. без конкретизации ответственности за использование отдельных видов ресурсов мало эффективна. Ответственность необходимо конкретизировать в разрезе соответствующих специалистов и должностных лиц. [4]

Кроме этого, для создания эффективного управленческого учета сельскохозяйственным предприятиям необходимо исследовать особенности функционирования и действенность бюджетирования как способа контроля и оценки эффективности управленческих решений. Бюджетирование объединяет в себе планирование деятельности структурных подразделений через составление операционных бюджетов, контроль их деятельности с помощью отчетов об исполнении бюджетов, а также мотивацию участников производственного процесса к достижению поставленных целей подразделения и в целом предприятия. Ключевыми моментами бюджетирования являются координация, адресность и оценка затрат. Бюджетирование должно иметь место в системе управленческого учета, так как позволяет руководству планировать производственно — финансовую деятельность предприятия, проводить оперативный анализ ее результатов и принимать эффективные управленческие решения.

Для сельскохозяйственных отраслей актуальность проблемы внедрения управленческого учета, как мы выяснили, очевидна. [5]. В настоящее время отечественные агропромышленные предприятия, функционируя в условиях конкуренции за качественную дешевую продукцию и борьбы за выживание, испытывают острую необходимость в организации действенной системы управленческого учета на основе единых принципов планирования, учета, оценки, калькулирования, анализа и контроля в управлении производством. Поэтому проблема внедрения управленческого учета приобретает первостепенное значение. Мы выяснили, что для организации управленческого учета на предприятии конкретной отраслевой направленности определяющим шагом является выделение центров ответственности определенного типа. В современных сельскохозяйственных предприятиях наиболее приемлемым типом является центр ответственности по затратам. В семеноводческих хозяйствах (опытных станциях и опытно — производственных хозяйствах) по экономико-организационным и технологическим параметрам центры ответственности целесообразно выделять по бригадам, звеньям и опытным участкам. Организация разработки и внедрение системы управленческого учета на сельскохозяйственных предприятиях должна проходить в постепенном, взаимообусловленном и обоснованном воплощении в практическую учетно-аналитическую деятельность идей управленческой ориентации.

Литература:

1. Еремеев В. И. Управленческий учет — интегрированная внутрихозяйственная информационная система / В. И. Еремеев, В. А. Константинович, А. В. Гешель // АПК: экономика, управление — № 1, 2009 г.

2. Маслова О. Г. Внедрение управленческой отчетности на сельскохозяйственном предприятии / О. Г. Маслова // Теория и практика формирования учетно-аналитической системы на предприятиях разных отраслей экономики: материалы международной научно-практической конференции (19–20 апреля 2010 г., Орел). — Орел: ОрелГТУ, 2010. — С.88–96

3. Новоселова С. А. Организация управленческого учета на сельскохозяйственном предприятии / С. А. Новоселова, С. А. Склярова, Т. В. Леденева // Бухгалтерский учет, аудит и налоги: основы, теория и практика: Материалы III Всерос. науч. — практ. конф. / РИО ПГСХА.- Пенза, 2006.

4. Раметов А. Х. Модель управленческого учета в сельскохозяйственных организациях / [Электронный ресурс] // http://www.ippnou.ru — Режим доступа: http://www.ippnou.ru/article.php?idarticle=009761

5. Акашева В. В. Особенности учета биологических активов [Текст] / В. В. Акашева, Ю. В. Трунтаева // Молодой ученый. — 2013. — № 2. — С. 106–108.

Похожие статьи

Необходимость и сложность внедрения управленческого учета...

управленческий учет, центр ответственности, сельскохозяйственное предприятие, решение, сельскохозяйственная организация, сельское хозяйство, Россия, процесс производства, предприятие...

Основные тенденции в организации системы управленческого...

управленческий учет, центр ответственности, предприятие, сельское хозяйство, центр затрат, использование ресурсов, выделение центров ответственности, сельскохозяйственное производство...

Ведение бухгалтерского учета на сельскохозяйственном...

управленческий учет, центр ответственности, предприятие, сельское хозяйство, центр затрат, использование ресурсов, выделение центров ответственности, сельскохозяйственное производство...

Управленческий учет затрат по центрам финансовой...

В статье рассматриваются особенности и основные тенденции организации системы управленческого учета, а также учет затрат по центрам финансовой ответственности в сельскохозяйственных организациях.

Бюджетирование деятельности сельскохозяйственных...

управленческий учет, центр ответственности, предприятие, сельское хозяйство, центр затрат, использование ресурсов, выделение центров ответственности, сельскохозяйственное производство...

Состояние и перспективы развития управленческого учета на...

управленческий учет, центр ответственности, предприятие, сельское хозяйство, центр затрат, использование ресурсов, выделение центров ответственности, сельскохозяйственное производство...

Совершенствование управленческого учета затрат по центрам...

Ключевые слова: затраты, центры ответственности, центр затрат, центр доходов, центр прибыли, методы производственного учета. На современном этапе как в иностранной, так и в отечественной литературе слабо изучены вопросы...

Специфика деятельности сельскохозяйственных предприятий...

механизм управления, центр ответственности, защищенный грунт, предприятие, затрата, функциональный учет затрат, функциональная себестоимость, управленческий контроль, первичный учет затрат...

Организация системы управления затратами... | Молодой ученый

2) Управление затратами по центрам ответственности — эта система строится на основе разделения полномочий, то есть на основе индивидуальной или групповой ответственности управленцев за доходы и затраты.

Похожие статьи

Необходимость и сложность внедрения управленческого учета...

управленческий учет, центр ответственности, сельскохозяйственное предприятие, решение, сельскохозяйственная организация, сельское хозяйство, Россия, процесс производства, предприятие...

Основные тенденции в организации системы управленческого...

управленческий учет, центр ответственности, предприятие, сельское хозяйство, центр затрат, использование ресурсов, выделение центров ответственности, сельскохозяйственное производство...

Ведение бухгалтерского учета на сельскохозяйственном...

управленческий учет, центр ответственности, предприятие, сельское хозяйство, центр затрат, использование ресурсов, выделение центров ответственности, сельскохозяйственное производство...

Управленческий учет затрат по центрам финансовой...

В статье рассматриваются особенности и основные тенденции организации системы управленческого учета, а также учет затрат по центрам финансовой ответственности в сельскохозяйственных организациях.

Бюджетирование деятельности сельскохозяйственных...

управленческий учет, центр ответственности, предприятие, сельское хозяйство, центр затрат, использование ресурсов, выделение центров ответственности, сельскохозяйственное производство...

Состояние и перспективы развития управленческого учета на...

управленческий учет, центр ответственности, предприятие, сельское хозяйство, центр затрат, использование ресурсов, выделение центров ответственности, сельскохозяйственное производство...

Совершенствование управленческого учета затрат по центрам...

Ключевые слова: затраты, центры ответственности, центр затрат, центр доходов, центр прибыли, методы производственного учета. На современном этапе как в иностранной, так и в отечественной литературе слабо изучены вопросы...

Специфика деятельности сельскохозяйственных предприятий...

механизм управления, центр ответственности, защищенный грунт, предприятие, затрата, функциональный учет затрат, функциональная себестоимость, управленческий контроль, первичный учет затрат...

Организация системы управления затратами... | Молодой ученый

2) Управление затратами по центрам ответственности — эта система строится на основе разделения полномочий, то есть на основе индивидуальной или групповой ответственности управленцев за доходы и затраты.