Анализ финансового состояния Компании на примере показателя срочной ликвидности

Авторы: Оболенская Юлия Александровна, Артеменкова Марина Викторовна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

II международная научная конференция «Экономика, управление, финансы» (Пермь, декабрь 2012)

Статья просмотрена: 2803 раза

Библиографическое описание:

Оболенская, Ю. А. Анализ финансового состояния Компании на примере показателя срочной ликвидности / Ю. А. Оболенская, М. В. Артеменкова. — Текст : непосредственный // Экономика, управление, финансы : материалы II Междунар. науч. конф. (г. Пермь, декабрь 2012 г.). — Пермь : Меркурий, 2012. — С. 92-96. — URL: https://moluch.ru/conf/econ/archive/57/3147/ (дата обращения: 27.04.2024).

Статья посвящена анализу показателя срочной ликвидности на примере данных консолидированной годовой отчетности ОАО ЛУКОЙЛ. Авторами использован ряд приемов экономического анализа: проведен горизонтальный, вертикальный и трендовый анализ; факторный анализ изменения показателя ликвидности; анализ оборачиваемости задолженностей. На основании проведенного анализа сделаны выводы о состоянии ликвидности Компании в рассматриваемом периоде.

Ликвидность организации - это одна из важнейших финансовых характеристик. Различают ликвидность общую (текущую), срочную и абсолютную. Предметом нашего рассмотрения будет срочная ликвидность, которая характеризует способность организации погасить краткосрочную кредиторскую задолженность за счет наиболее ликвидных активов (денежных средств, краткосрочных финансовых вложений и дебиторской задолженности). На примере этого показателя проиллюстрируем применение приемов финансового и экономического анализа.

Рассмотрим оценку срочной ликвидности Компании на примере данных финансовой отчетности ОАО «ЛУКОЙЛ». Открытое акционерное общество «Нефтяная Компания «ЛУКОЙЛ»» учреждено в соответствии с Постановлением правительства РФ № 299 от 05.04.1993 г. Компания является коммерческой организацией с обособленным балансом. С 1 января 2005 г. Компания прекратила деятельность по производству нефтепродуктов из собственного сырья (нефти). С 1 января 2007 года Компания перешла на новую бизнес-схему ведения производственно-сбытовой деятельности. Компания осуществляет поставки покупных нефти и газа на экспорт и внутренний рынок, а по договорам комиссии – поставки на экспорт нефти, нефтепродуктов и продукции газопереработки.

Анализ срочной ликвидности в Компании проведен за период с 2007 по 2011 год (табл. 1) по следующему соотношению: Срочная ликвидность = (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность)/ Краткосрочные обязательства.

Таблица 1

Исходные данные для

анализа срочной ликвидности,

принятые аналитиками Компании [4]

|

Показатели, |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Денежные средства и их эквиваленты |

841 |

2 239 |

2 274 |

2 368 |

2 753 |

|

Краткосрочные финансовые вложения |

48 |

505 |

75 |

168 |

157 |

|

Дебиторская задолженность |

7 467 |

5 069 |

5 935 |

8 219 |

8 921 |

|

Краткосрочные обязательства |

9 728 |

10 575 |

9 694 |

10 775 |

11 108 |

|

Срочная ликвидность |

0,859 |

0,739 |

0,855 |

0,998 |

1,065 |

Проведем анализ факторов, определявших уровень срочной ликвидности Компании за рассматриваемый период. Анализ динамики факторов (табл. 2) показывает, что наибольшие темпы роста у показателя дебиторской задолженности – 1,195. Интересно, что темп роста кредиторской задолженности почти равен темпу изменения дебиторской задолженности - коэффициент соотношения между ними составляет более 95%.

Коэффициент соотношения показателя дебиторской задолженности с показателем срочной ликвидности составляет 0,96, т.е. темп изменения показателя срочной ликвидности почти полностью определяется темпом изменения дебиторской задолженности.

Таблица 2

Горизонтальный анализ факторов, определяющих уровень срочной ликвидности

|

Показатели |

2007 |

2008 |

2009 |

2010 |

2011 |

К соотн. |

|

Денежные средства и их эквиваленты (ДС+КФВ) |

889 |

2744 |

2349 |

2536 |

2910 |

|

|

Темп роста ДС+КФВ |

|

1,000 |

0,856 |

0,924 |

1,060 |

0,855 |

|

Дебиторская задолженность (ДЗ) |

7 467 |

5 069 |

5 935 |

8 219 |

8 921 |

|

|

Темп роста ДЗ |

1 |

-0,321 |

0,795 |

1,101 |

1,195 |

0,964 |

|

Краткосрочная задолженность |

9 728 |

10 575 |

9 694 |

10 775 |

11 108 |

|

|

Темп роста КЗ |

1 |

1,087 |

0,997 |

1,108 |

1,142 |

0,921 |

|

Срочная ликвидность |

0,859 |

0,739 |

0,855 |

0,998 |

1,065 |

|

|

Темп роста |

1 |

0,860 |

0,995 |

1,162 |

1,240 |

1,000 |

*при анализе динамики показатель 2007 года не принимался во внимание как непредставительный

Вертикальный анализ показателей, определяющих уровень срочной ликвидности (табл. 3), показывает, что основными активами, определяющими уровень срочной ликвидности Компании, является дебиторская задолженность (от 60 до 74 процентов).

Таблица 3

Вертикальный анализ активов, определяющих уровень срочной ликвидности

|

Показатели млн. долл. |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Денежные средства и их эквиваленты (ДС+КФВ) |

889 |

2744 |

2349 |

2536 |

2910 |

|

Уд. вес |

|

0,31 |

0,28 |

0,22 |

0,24 |

|

Дебиторская задолженность (ДЗ) |

7 467 |

5 069 |

5 935 |

8 219 |

8 921 |

|

Уд. вес |

|

0,69 |

0,72 |

0,78 |

0,76 |

|

Итого ликвидных активов |

|

7 308 |

8 209 |

10 587 |

11 674 |

|

|

|

100 |

100 |

100 |

100 |

Наибольшее влияние на изменение показателя срочной ликвидности изменения дебиторской задолженности подтверждается и результатами проведенного методом цепных подстановок факторного анализа изменения показателя срочной ликвидности (Лср) за период 2008-2011 гг. (табл. 4).

Таблица 4

Факторный анализ показателя срочной ликвидности

|

Показатели |

Факторы |

Влияние факторов |

Ранг влияния |

Значения показателей |

|

Л ср 2008 |

|

|

|

0,739 |

|

Л ср усл1 |

ДС+КФВ |

0,755-0,739= 0,016 |

3 |

0,755 |

|

Л ср усл2 |

ДЗ |

1,119-0,755= +0,364 |

1 |

1,119 |

|

Л ср 2011 |

КЗ |

1,065-1,119= -0,054 |

2 |

1,065 |

|

Общее изменение |

|

|

0,326 |

|

Результаты проведенного анализа графически подтверждаются построением линий трендов и описывающих их линейных уравнений (Рис. 1).

Рис. 1 Тренды изменения факторов, определяющих уровень срочной ликвидности Компании

Рассмотрение состава дебиторской задолженности Компании (табл. 2) показывает, что дебиторская задолженность, принятая аналитиками Компании для расчета срочной ликвидности (табл. 1), взята за вычетом резерва по сомнительным долгам по торговым операциям, но без учета резерва по сомнительным долгам по прочей задолженности (54 миллиона долларов в 2011 году). Конечно, это было сделано с учетом уровня существенности: по отношению к общей сумме дебиторской задолженности сумма данного резерва составляет 0,6%, но в составе прочей задолженности его доля – 14%.

Таблица 2

Состав дебиторской задолженности [5]

|

Показатель (млн. долл. США) |

31.12.2010 |

31.12.2011 |

|

Дебиторская задолженность по торговым операциям |

6930 |

7388 |

|

Резерв по сомнительным долгам |

(182) |

(179) |

|

Текущая часть НДС и акциза к возмещению |

1149 |

1333 |

|

Прочая текущая дебиторская задолженность |

322 |

379 |

|

Резерв по сомнительным долгам |

(50) |

(54) |

|

Итого дебиторская задолженность |

8169 |

8867 |

Если учесть указанные резервы, то можно для оценки срочной ликвидности принять более корректные данные по дебиторской задолженности (табл. 3).

Таблица 3

Скорректированные показатели срочной ликвидности

|

Показатели млн. долл. |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Денежные средства и их эквиваленты |

841 |

2 239 |

2 274 |

2 368 |

2 753 |

|

Краткосрочные финансовые вложения |

48 |

505 |

75 |

168 |

157 |

|

Дебиторская задолженность |

7 467 |

5 069 |

5 935 |

8 169 |

8 867 |

|

Краткосрочные обязательства, |

9 728 |

10 575 |

9 694 |

10 775 |

11 108 |

|

Срочная ликвидность |

0,859 |

0,739 |

0,855 |

0,994 |

1,060 |

Обобщающим показателем возврата задолженности в финансовом анализе является её оборачиваемость. Коэффициент оборачиваемости рассчитывается как отношение объема выручки от реализации продукции (работ, услуг) к средней задолженности по формуле:

Оз = В/ ДЗ (КЗ), где

Оз – коэффициент оборачиваемости соответствующей задолженности;

В – выручка-нетто от продажи продукции (работ, услуг);

ДЗ (КЗ) – средняя дебиторская (кредиторская) задолженность.

Этот коэффициент показывает, сколько раз задолженность образуется и погашается за исследуемый период.

Оборачиваемость задолженности, может быть оценена и в днях оборота. Этот показатель отражает среднее число дней, необходимое для её возврата. Рассчитывается как отношение количества календарных дней в периоде и коэффициента оборачиваемости.

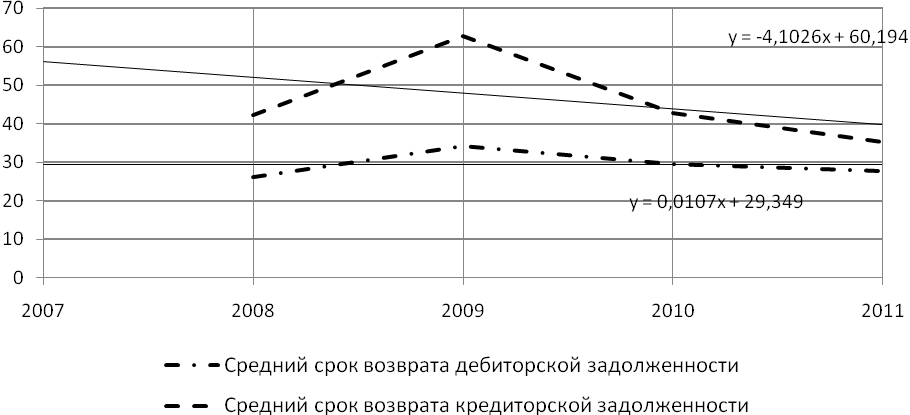

Результаты расчета показателей оборачиваемости задолженностей Компании в динамике представлены в табл.4.

Таблица 4

Расчет показателей оборачиваемости задолженностей Компании

|

Показатели |

|

За 2008 |

За 2009 |

За 2010 |

За 2011 |

|

Выручка от реализации без акцизов и экспортных пошлин - нетто |

Внт |

86340 |

58025 |

86108 |

111433 |

|

Среднегодовая дебиторская задолженность (без РСД по торговым операциям) |

ДЗср |

6268 |

5502 |

7077 |

8570 |

|

Среднегодовые краткосрочные обязательства |

КЗср |

10152 |

10135 |

10235 |

10942 |

|

Оборачиваемость дебиторской задолженности |

Одз = Внт/ДЗср |

13,8 |

10,5 |

12,2 |

13,0 |

|

Средний срок возврата дебиторской задолженности (дни) |

365/Одз |

26 |

34 |

30 |

28 |

|

Оборачиваемость кредиторской задолженности |

Окз = Внт/КЗср |

8,5 |

5,7 |

8,4 |

10,2 |

|

Средний срок возврата кредиторской задолженности по (дни) |

365/Окз |

42 |

63 |

43 |

35 |

|

Коэффициент соотношения дебиторской и кредиторской задолженностей |

Кс=ДЗср/КЗср |

0,617 |

0,543 |

0,691 |

0,783 |

Анализ показателей оборачиваемости дебиторской и кредиторской задолженности, что средние сроки погашения задолженностей в динамике снижаются (рис. 2). Но скорость снижения сроков погашения кредиторской задолженности выше, чем дебиторской. В ближайшей перспективе эти сроки могут сравняться.

Рис. 2. Сроки возврата дебиторской и кредиторской задолженностей Компании

Сопоставление дебиторской и кредиторской задолженностей, которое проиллюстрировано движением значений коэффициенты Кс (табл. 4), показывает, что в рассматриваемый период сохраняется превышение кредиторской задолженности над дебиторской (рис.3).

Рис. 3. Соотношение дебиторской и кредиторской задолженностей

Превышение кредиторской задолженности над дебиторской, по мнению многих экономистов-аналитиков, свидетельствует об эффективном использовании средств Компании [1,2]. В этом случае происходит большее привлечение денежных ресурсов в оборот, чем их отвлечение. Сумма превышения расчетов с кредиторами по товарным операциям над дебиторской задолженностью в финансовом менеджменте считается дополнительным источником краткосрочного финансирования фирмы. Наш анализ показывает, что тенденция сближения величины и сроков погашения дебиторской и кредиторской задолженностей означает определенное ограничение использования такого дополнительного источника финансирования Компании.

В целом показатели срочной ликвидности Компании укладываются в диапазон нормального значения этого коэффициента 0,7 – 1,0. Превышение нормального значения целесообразно в случае наличия сомнительных долгов, снижающих ликвидность дебиторской задолженности. Соотношение дебиторской и кредиторской задолженностей, на наш взгляд, свидетельствует об определенной угрозе иммобилизации собственного капитала в дебиторскую задолженность вследствие того, что сближаются суммы дебиторских и кредиторских задолженностей, темпы их роста и средние сроки возврата задолженностей.

Литература:

Ковалев В.В. Финансовый менеджмент. Теория и практика. М.: Проспект, 2012

Пласкова Н.С. Анализ финансовой отчетности. М.: Эксмо, 2010

Савицкая Г.В. Экономический анализ, М.: ИНФРА-М, 2011

Аналитические материалы Компании ЛУКОЙЛ http://www.lukoil.ru/materials/doc/Books/2012/Lukoil_DB_rus.pdf

Отчет о деятельности нефтяной компании ЛУКОЙЛ http://www.lukoil.ru/materials/doc/annual_report_2011/LUKOIL_AR_2011_RUS.pdf