Внедрение информационных технологий и повышение эффективной деятельности банков

Автор: Царегородцева Елена Юрьевна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

II международная научная конференция «Проблемы современной экономики» (Челябинск, октябрь 2012)

Статья просмотрена: 3950 раз

Библиографическое описание:

Царегородцева, Е. Ю. Внедрение информационных технологий и повышение эффективной деятельности банков / Е. Ю. Царегородцева. — Текст : непосредственный // Проблемы современной экономики : материалы II Междунар. науч. конф. (г. Челябинск, октябрь 2012 г.). — Челябинск : Два комсомольца, 2012. — С. 107-110. — URL: https://moluch.ru/conf/econ/archive/56/2790/ (дата обращения: 27.04.2024).

В статье автор предлагает динамику развития российских интернет – банков, доступность услуг дистанционного банковского обслуживания для физических лиц, среди остальной части населения и группа банков с хорошими системами Интернет – банкинга.

Ключевые слова: банковские инновации, информационные технологии, Интернет-банкинг, инновационные технологии.

В рыночных отношениях главным стимулом банковских инноваций является конкуренция [7]. Конкуренция в коммерческих банках появляется прежде всего по видам предоставляемых услуг. Банковские услуги отличаются по каким-либо важным параметрам. По нашему мнению, изменение ряда параметров банковских услуг не может считаться инновационной деятельностью (по вкладам, депозитам). Следовательно, инновационная деятельность коммерческих банков заключается в создании и внедрении принципиально новых услуг, которые приводят к изменениям в технологии обработки данных.

Технология обработки данных в банке тесно связана с практикой предоставления услуг и является основой технологии обслуживания клиента. Новейшие информационные технологии и электронные средства обработки данных способствуют возникновению новых услуг, новых возможностей технологии обслуживания клиентов. Например, появление электронных расчетов способствовало появлению системы обслуживания интернет – банкинг, обеспечивающим клиентам круглосуточный доступ к своим счетам, а также возможность проводить весь спектр платежно – расчетных операций[4].

В банковской системе России под определением банковских инноваций попадают: новый российский продукт, впервые появившийся на финансовом рынке (может быть с начало и в одном банке); новый для России зарубежный банковский продукт.

Учитывая вышеизложенное, банковские инновации – это конечный результат инновационной деятельности, специфический вид финансовых инноваций, реализуемых банками на финансовых рынках или в собственной деятельности в форме нового или усовершенствованного банковского продукта, услуги, процесса, организационной формы или технологии с целью более эффективного формирования и размещения ресурсного потенциала коммерческого банка[2].

В данном исследовании мы будем прибегать к зарубежному опыту иностранных банков. Например, развитие такой инновации как интернет-банкинг. Данная инновация внедрена в российские банки, для того, чтобы выжить в конкурентной борьбе.

Во всем мире Интернет – банкинг набирает популярность, и услуга давно стала важной и неотъемлемой частью сотрудничества с банком. Лишь четверть опрошенных компанией Nielsen россиян пользуются Интернет – услугами банка хотя бы раз в месяц, две трети работают с банками по традиционной технологии через филиалы и дополнительные офисы.

В мае 2004 года исследовательская группа CNewsAnalytics опубликовала результаты исследования, проведенного среди 200 крупнейших банков России на наличие у них систем Интернет – банкинга и их качества [5]. Как показало исследование, из 200 крупнейших по активам российских банков всего 35 банков или 17,5% оказывают услуги по дистанционному банковскому обслуживанию через Интернет.

Одной из тенденций развития Интернет – банкинга в российских банках является развитие и предложение пользователям одновременно несколько направлений дистанционного банковского обслуживания. Это не только Интернет – банкинг, но и телефонный банкинг, РС – банкинг и WAP – банкинг[4]. Различные формы удаленного банковского обслуживания не конкурируют между собой, а во многом дополняют друг друга, предоставляя клиентам широкий выбор каналов доступа к собственным банковским счетам. В целом российские потребители уже сейчас имеют возможность сравнивать, выбирать и пользоваться услугами Интернет – банкинга, а также существуют реальные перспективы получить в ближайшем будущем рост как количества банковских услуг в Интернете, так и их качество.

За период с 2003 - 2006 годы резко увеличилось количество банков, предоставляющих услугу дистанционного обслуживания счета через Интернет. Летом 2004 года примерно каждый третий банк поддерживал интернет-банкинг. В 2006 году, системы дистанционного банковского обслуживания (далее ДБО) установили более половины всех российских банков [1]. В этом году без подобных систем останутся лишь единицы.

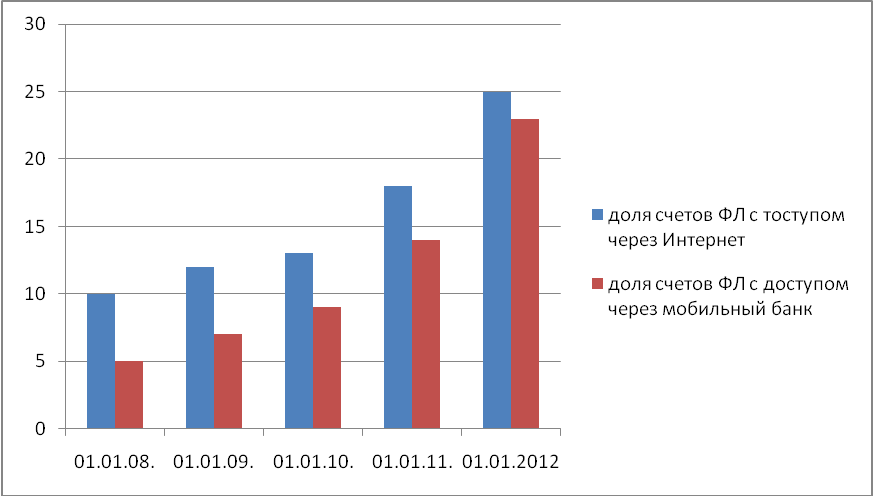

Возможности современных систем интернет-банкинга для физических лиц значительно расширились. Всего за последние 2-3 года такие системы из простой информационной услуги для узкой группы клиентов превратились в реально работающий инструмент по совершению разнообразных операций «онлайн». С 2009 года доля счетов физических лиц, доступных через Интернет, выросла с 12 до 25%, а доля счетом с «мобильным» доступом и того больше – в три раза[6]. По своему функционалу лучшие системы интернет-банкинга уже сегодня удовлетворяют среднего пользователя. Оплата сотовой связи, платежей ЖКХ, погашение кредитов – это стандартные функции большинства систем интернет-банкинга.

Крупные банки со своими командами разработчиков далеко превзошли требования среднего клиента, то же самое удалось средним и небольшим банкам, подключившимся к клубным системам. Последние переживают рост: например, число клиентов системы HandyBank выросло за год практически вдвое – с 36 до 85 банков.

Рис. 1. Доступность услуг ДБО для физических лиц (2008-2012 гг.) [8].

Интернет-банкинг с хорошей функциональностью стал одним из наиболее важных факторов, на которые обращают внимание клиенты. Физические лица охотнее пополняют счета, над которыми у них больший контроль: можно быстро посмотреть состояние счетов и совершить необходимые транзакции. По оценкам агентства, банки, располагающие лучшим интернет-банкингом, активнее привлекают средства физических лиц (см. таблицу 1).

Таблица 1

Группа банков с хорошими системами Интернет-банкинга [8].

|

Группа банков по рейтингу общей функциональности |

Средний темп прироста средств ФЛ на счетах 01.01.12/01.01.11, % |

|

1-10 |

37 |

|

11-30 |

28 |

|

30-50 |

27 |

|

Прочие |

16 |

Лидирующие позиции в итоговом рейтинге функциональности «Эксперта РА» занимают мультибанковские системы HandyBank и Faktura.ru, а также Банк24.ру, АЛЬФА-БАНК и СКБ-Банк. Текущая инфраструктура наиболее продвинутых систем позволяет предоставлять широкий набор платежных функций, а большое количество получателей платежей делает проведение операций посредством системы «клиент-банк» более простым и оперативным.

Напротив, хорошие позиции в рейтинге заняли госбанки – ВТБ24 и Сбербанк, отказавшиеся от участия в прошлогоднем исследовании. Банк ТКС работает над расширением функциональности своей системы интернет-банкинга, однако на дату составления рейтинга запуск новой версии еще не состоялся, поэтому в рейтинг она не включена.

Развитие информационных технологий далеко не ограничивается использованием преимуществ Интернет. Процессы развития банковских информационных технологий не стоят на месте. Появляются новые технологические решения, способные дать банкам конкурентные преимущества на финансовом рынке. Например, витринные аппараты с постоянно отображаемой на них информацией, доступ к которой пользователи могут получать через сенсорные экраны.

Инновационные технологии будущего подразумевают не только технические решения. Например, компании IBM предлагает продукт, который называется «семантический двигатель» (semanticengine). Он генерирует демографическую и историческую информацию о конкретном клиенте, а также данные о лучших покупателях, продавцах и брокерах банка, а затем объединяют их в единое целое и на базе детального анализа выдает так называемый «сценарий поведения» банковского сотрудника при контакте с клиентом. Данная технология позволяет банковским служащим быстро сориентироваться, с какими предложениями по оказанию банковских услуг им следует обратиться к конкретному клиенту во время его посещения банковского отделения[4].

Успех любой банковской инновации будет зависеть от того, насколько востребована она будет у потребителей – клиентов банка. Продукт, услуга или технология является трудным и болезненным для любого предприятия. Конкуренцию можно рассматривать как двигатель инновационных решений, однако риск внедрения инноваций достаточно велик, эффективность трудно предсказуема и в основном является не рассчитываема.

В конце проведенный работы можно подвести итог, что важнейший фактор развития интернет-банкинга – взятый государством курс на снижение доли наличного оборота. Это даст рост объема транзакций через интернет в денежном выражении и подтолкнет банки вкладывать большие средства в развитие своих систем. При этом банки, перешедшие от технического подхода к оценке субъективного восприятия пользователей, смогут существенно укрепить свои позиции.

Литература:

Бреусенко С. А. Построение и структурные элементы банковской технологии // Банковские технологии. 2008, № 9 (93). С. 9-12.

Вертакова Ю. В., СимоненкоЕ. С. Управление инновациями: теория и практика / Ю. В. Вертакова, Е. С. Симоненко. М.: Эксмо, 2008. - 432 с.

. Дика В.В. Банковские информационные системы / под ред. М.: Маркет ДС, 2006. - 816 с.

Лаврушин О. И. Мировые тенденции развития банковской деятельности и банковских технологий // Современные банковские технологии: теоретические основы и практика / под.ред. Н. Ф. Карпычевой. М.: Финансы и статистик, 2005. С. 10-15.

Лямин Л. В. Анализ факторов риска, связанных с Интернет-банкингом // Расчеты и операционная работа в коммерческом банке. 2010. — № 5. C. 52-63.

Панова Г. С. Инновации в банковском бизнесе искусство банковских технологий // Современные банковские технологии: теоретические основы и практика / под.ред. Н. Ф. Карпычевой. М.: Финансы и статистика, 2011. - С.73-84.

Рубинштейн Т.Б.,МирошкинаО.Б. Развитие банковской системы и

Тетерин В.С. Эксперт РА // Интернет-банкинг в России: от снижения издержек к доходам: научно – экономический журнал. 2012, № 4, 6-10 с.