Бурное развитие информационно-коммуникационных технологий привело к созданию информационной экономики. Целые экономические сектора с внедрением информационных технологий изменились до неузнаваемости.

Особенно быстрое внедрение ИТ-решений происходит в финансовой сфере, которая занимает второе место после ИТ-компаний по внедрению информационно-коммуникационных технологий.

Возникновение и развитие Интернета привело к созданию в финансовых институтах целого комплекса каналов дистанционного банковского обслуживания, позволяющего получить доступ к банковским сервисам из любой точки в любое время.

В последнее время в российских финансовых институтах внедряются технологии интернет-банкинга и мобильного банкинга. В 2016 году доля российских банков, предлагающих услуги интернет-банкинга составила около 80 %, а услуг мобильного банкинга достигла 60 %. [1], [2]

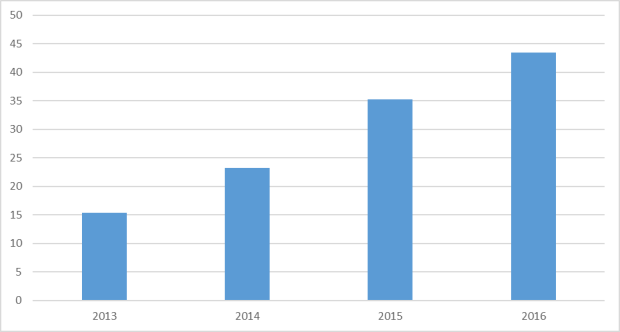

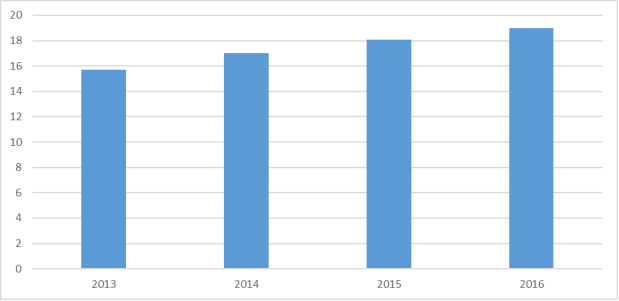

В 2016 году услугами интернет-банкинга в Российской Федерации пользовались по разным оценкам свыше 43,5 миллиона человек (рис. 1), а услугами мобильного банкинга около 19 миллионов человек (рис. 2). [3], [4], [5], [6], [7], [8]

Рис. 1. Количество пользователей интернет-банкинга в России, миллионов человек

Рис. 2. Количество пользователей мобильного банкинга в России, миллионов человек

Развитие каналов дистанционного банковского доступа обеспечивает возможность совершать целый ряд банковских операций, не посещая офисов самого банка, но наряду с преимуществами возникает и целый ряд проблем, в первую очередь, связанных с обеспечением безопасности совершаемых операций через интернет-банкинг и мобильный банкинг.

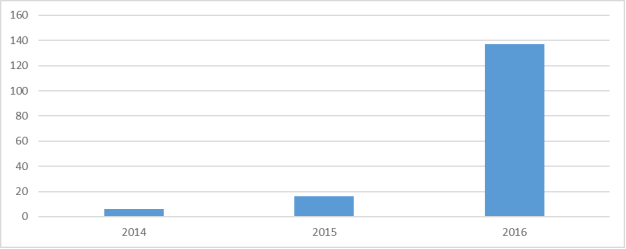

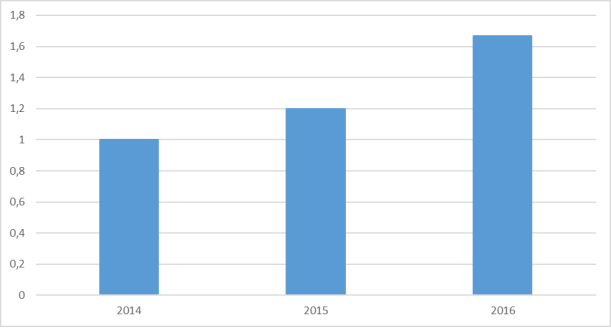

В 2016 году через каналы дистанционного банковского обслуживания для физических лиц было совершено около 137 тысяч несанкционированных операций (рис. 3), а объем похищенных средств превысил 1,67 миллиарда рублей (рис. 4) при этом следует отметить, что удается предотвратить хищения не более 2–3 % денежных средств. [9], [10], [11]

Рис. 3. Количество несанкционированных операций через каналы дистанционного банковского обслуживания для физических лиц

Рис. 4. Объемы хищений денежных средств через каналы дистанционного банковского обслуживания для физических лиц

Ситуация с защитой денежных средств корпоративных клиентов российских банков выглядит намного лучше по сравнению с безопасностью физических лиц.

В 2016 году было зафиксировано всего 365 попыток несанкционированного списания денежных средств российских компаний через каналы дистанционного банковского обслуживания, а в 2015 году было совершено 840 несанкционированных операций по списанию денежных средств. [10]

Следует также отметить, что объем похищенных денежных средств в результате несанкционированного доступа через дистанционные банковские сервисы существенно ниже, чем у физических лиц. В 2016 году объем денежных средств, которые пытались вывести со счетов российских компаний составил около 1,1 миллиарда рублей, при этом Центральному банку удалось вернуть около 330 миллионов рублей, что составляет около 30 % от похищенной суммы.

В 2016 году были отмечены случаи, когда были осуществлены попытки похитить деньги финансовых институтов, находящиеся на корреспондентских счетах Центрального банка. Из 2,87 миллиардов рублей удалось уберечь от злоумышленников более половины: операции с 1,1 миллиарда рублей банки заблокировали самостоятельно, еще 570 миллионов рублей Центральный банк спас, приостановив переводы с корреспондентских счетов. [10]

В заключении можно сделать следующие выводы:

– внедрение информационно-коммуникационных технологий в финансовую сферу привело к созданию целого комплекса каналов дистанционного банковского обслуживания, обеспечивающего доступ к банковским сервисам из любой точки в любое время;

– на сегодняшний день наиболее перспективными сервисами дистанционного банковского обслуживания физических лиц является интернет-банкинг, ежегодный прирост пользователей которого составляет в среднем около 42 % в год, а также мобильный банкинг, у которого среднегодовой прирост пользователей составляет около 7 % в год;

– наряду с преимуществами, которые обеспечивает дистанционное банковское обслуживание, возникают и проблемы, в частности, связанные с обеспечением безопасности дистанционного обслуживания: для сервисов обслуживающих физических лиц объем хищений денежных средств в 2016 году составил 1,67 миллиарда рублей, по сравнению с 2015 годом прирост похищенных средств увеличился на 40 %, при этом доля возвращенных средств составила около 2–3 %, дистанционные сервисы, обслуживающие корпоративных клиентов защищены лучше, объем похищенных средств в 2016 году составил около 780 миллионов рублей, что составляет около 47 % от объема похищенных средств у физических лиц, при этом доля возвращенных денег у корпоративных клиентов составила около 30 %;

– в будущем российским банкам необходимо усилить систему безопасности дистанционных сервисов для физических лиц, чтобы снизить объем хищений денежных средств, среднегодовой прирост которых составляет около 30 %.

Литература:

- Интернет-банкинг в России: время для автоматизации. [Электронный ресурс]. http://www.banki.ru/news/research/?id=9048700 (Дата обращения 25.02.2017)

- Российский мобильный банкинг: перемены и прогнозы. [Электронный ресурс]. http://bankir.ru/publikacii/20161230/rossiiskii-mobilnyi-banking-peremeny-i-prognozy-10008443/ (Дата обращения 25.02.2017)

- Батаев А. В. Анализ тенденций в банковском секторе России и мире / В сборнике: ФИНАНСОВЫЕ РЕШЕНИЯ XXI ВЕКА: ТЕОРИЯ И ПРАКТИКА Сборник научных трудов 16-й Международной научно-практической конференции. Санкт-Петербургский политехнический университет Петра Великого; Ответственные за выпуск Д. Г. Родионов, Т. Ю. Кудрявцева, Ю. Ю. Купоров. 2015. С. 327–336.

- Internet Banking Rank 2016. [Электронный ресурс]. http://markswebb.ru/e-finance/internet-banking-rank-2016/ (Дата обращения 25.02.2017)

- Эксперты назвали лучшие интернет-банки 2016 года. [Электронный ресурс]. http://money.rbc.ru/news/570d73019a79475ed21fcf73 (Дата обращения 25.02.2017)

- E-Finance User Index 2016:

- Пользователи интернет-банкинга. [Электронный ресурс]. http://markswebb.ru/e-finance/e-finance-user-index-2016/online-banking.php (Дата обращения 25.02.2017)

- Число пользователей мобильного банкинга за два года удвоилось. [Электронный ресурс]. http://arb.ru/b2b/trends/chislo_polzovateley_mobilnogo_bankinga_za_dva_goda_udvoilos-9701209/ (Дата обращения 25.02.2017)

- Шевченко Е. И., Рудская Е. Н. Мобильный сервис для населения и бизнеса в банковской сфере // Молодой ученый. — 2015. — № 21. — С. 503–512.

- ЦБ раскрыл объем мошеннических списаний со счетов россиян в 2014 году. [Электронный ресурс]. http://www.rbc.ru/finances/23/06/2015/558936aa9a79477bdc5736ec (Дата обращения: 28.02.2017).

- Интернет-банкинг в России подвергнут тотальной проверке. http://www.rbc.ru/finances/05/12/2016/5841a0d09a7947609e31b649?from=main (Дата обращения: 28.02.2017).

- Безопасная система ДБО. [Электронный ресурс]. http://www.tadviser.ru/index.php/Статья:Безопасная_система_ДБО (Дата обращения: 28.02.2017).