Отраслевые особенности организации бухгалтерского учета в рыбоводстве

Авторы: Кучерявенко Светлана Алексеевна, Блинкова Ирина Анатольевна

Рубрика: 7. Отраслевая экономика

Опубликовано в

II международная научная конференция «Проблемы современной экономики» (Челябинск, октябрь 2012)

Статья просмотрена: 10471 раз

Библиографическое описание:

Кучерявенко, С. А. Отраслевые особенности организации бухгалтерского учета в рыбоводстве / С. А. Кучерявенко, И. А. Блинкова. — Текст : непосредственный // Проблемы современной экономики : материалы II Междунар. науч. конф. (г. Челябинск, октябрь 2012 г.). — Челябинск : Два комсомольца, 2012. — С. 48-52. — URL: https://moluch.ru/conf/econ/archive/56/2695/ (дата обращения: 26.04.2024).

В статье рассмотрены основные отраслевые особенности рыбоводства, влияющие на организацию бухгалтерского учета. Особое внимание уделено учету затрат и калькулированию себестоимости в рыбоводстве, определению и учету готовой продукции.

Ключевые слова: рыбоводство, отраслевые особенности бухгалтерского учета, организация учета готовой продукции, калькулирование себестоимости.

The paper describes the main features of aquaculture industry, affecting the organization of accounting. Particular attention is paid to cost accounting and cost calculation in fish, identification and registration of finished products.

Keywords: fishing, industry peculiarities of accounting, organization outgoing inventory, calculation of the cost.

Бухгалтерский учет в рыбных хозяйствах напрямую зависит от особенностей организации и технологии производственного процесса, объема и ассортимента выпускаемой продукции, сезонного характера производства и других факторов. Важным компонентом организации бухгалтерского учета в специфической отрасли животноводства, рыбоводстве является вариативность процессов выращивания рыбы в хозяйствах.

В зависимости от выбранной технологии производства выращивания рыбы в хозяйствах различают:

полносистемные хозяйства, в которых осуществляются все стадии разведения и выращивания рыбы, от получения икры до товарной продукции. При этом может использоваться двухгодичный или трехгодичный оборот, т.е. товарную рыбу получают за два или три года выращивания;

рыбопитомники (неполносистемные), специализирующиеся на выращивании рыбопосадочного материала (личинок, мальков, сеголеток, годовиков, двухлеток и другой рыбы для нагульных прудов). Как правило, такие хозяйства выращивают рыбу на протяжении года, а затем продают ее другим хозяйствам;

нагульные пруды, где выращивают товарную рыбу из приобретенного рыбопосадочного материала у других хозяйств. Цикл таких хозяйств также однолетний.

Возможность использовать рыбными хозяйствами полносистемный или неполносистемный процесс рыборазведения обусловливается рядом факторов:

наличием соответствующей материально-технической базы (мест для содержания рыбы прудов, среди которых различают маточные, нерестовые (мальковые), ремонтные, нагульные (выростные), зимовальные, каждые из которых имеют свое назначение, а также склады, холодильное оборудование, орудия лова, лодки, лаборатории и т.п.);

обеспечением квалифицированным специальным персоналом (зоотехники, рыбоводы, охранники);

необходимостью обеспечения воспроизведения и охраны водных живых ресурсов.

Технологический процесс рыборазведения в полносистемных хозяйствах включает два основных этапа [2]:

выращивание посадочного материала, который, в свою очередь, включает выращивание мальков, годовиков, содержание рыбы в зимовальных прудах;

выращивание товарной рыбы, под которой понимают рыбу в нагуле.

Важной особенностью рыбоводства является сезонный характер рыборазведения, который требует определенного времени для каждого цикла, в течении которого биологические активы превращаются в рыбу, а по окончании требует перевода из одной возрастной группы в другую. В соответствии с этим в учетной политике хозяйства необходимо предусмотреть несколько аналитических счетов.

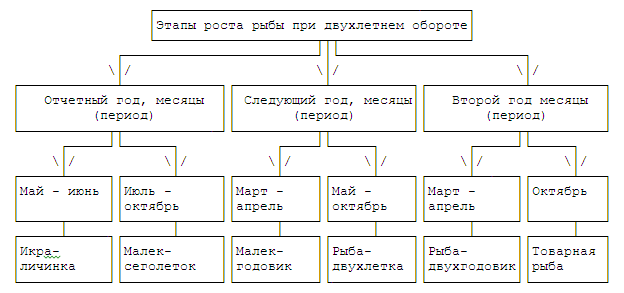

В зависимости от технологии и организации производственного процесса можно выделить следующие этапы роста рыбы при двухлетнем обороте (Рис. 1).

Рис.

1. Этапы роста рыбы при двухлетнем обороте

Рис.

1. Этапы роста рыбы при двухлетнем обороте

Рыбные хозяйства в зависимости от объемов производства принято делить на крупные и мелкие хозяйства. В большинстве крупных рыбхозов продукцию выращивают при 2-летнем цикле, включающем 5 стадий технологического процесса:

выращивание и формирование стада производителей карпа;

получение потомства;

выращивание сеголеток;

зимовка сеголеток;

выращивание товарных двухлеток.

Значимой особенностью учета затрат и калькулирования себестоимости в рыбных хозяйствах является деление рыбы на подвиды. В первый год из личинки вырастает рыба до 20-30 г. Эта стадия развития карпа носит название сеголеток. Весной, после зимовки, карп уже называется годовиком, а к концу сезона - осенью - двухлеток. Итак, в мае можно запускать рыбу в водоем. При нормальных условиях и при правильном кормлении рыбы, к октябрю ее масса достигнет 350-500 г. Если рыба не достигла товарной навески в 350-500 г или есть желание вырастить рыбу большей массы, то она оставляется на следующий год. Масса рыбы третьего года выращивания должна составлять от 700 г и выше.

Следует отметить, что количество высаживаемой рыбы зависит от масштабов производственной деятельности хозяйства, которые представлены площадью используемых водоёмов. Учитывая то, что карп берёт корм со дна, плотность посадки рыбы зависит от площади, а не от объёма водоема. В зависимости от сложившихся природных условий водоёма и наличия других растительноядных рыб количество высаживаемой рыбы (годовиков) варьирует от 1000 до 2400 шт./га. При плотности посадки рыбы выше указанных норм ожидаемая товарная навеска будет ниже. Естественная рыбопродуктивность карпов составляет 70-80 кг/га, а с использованием специализированных комбикормов рыба возрастает в среднем до 220– 320 кг/га.

Все эти производственно-технологические и общеотраслевые особенности оказывают влияние на организацию системы бухгалтерского учета в рыбоводстве (Таблица 1).

Затраты на производство продукции рыбоводства учитываются на синтетическом счете 20 "Основное производство", субсчет 2 "Животноводство", по дебету которого отражаются прямые расходы, непосредственно связанные с выпуском рыбоводческой продукции, расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от гибели рыбы, а также незавершенное производство, а по кредиту - фактическая себестоимость завершенной производством продукции.

В соответствии с проектом методических рекомендаций по бухгалтерскому учету затрат и калькулированию себестоимости продукции прудового рыбоводства [1] затраты, связанные с производством продукции рыбоводства, рекомендуют учитывать в разрезе каждого пруда в отдельности по следующим аналитическим счетам, открываемым к субсчету 2 "Животноводство" синтетического счета 20 "Основное производство":

20.2.1 "Содержание рыб-производителей";

20.2.2 "Выращивание и содержание ремонтно-маточного стада рыб";

20.2.3 "Разведение личинок (мальков)";

20.2.4 "Выращивание сеголеток";

20.2.5 "Содержание сеголеток (годовиков) в зимовальных прудах";

20.2.6 "Выращивание двухлеток";

20.2.7 "Выращивание товарной рыбы";

20.2.8 "Содержание товарной рыбы в зимовальных прудах".

Таблица 1

Отраслевые особенности рыбоводства

|

Особенности рыбоводства |

Организация бухгалтерского учета |

|

Выбор процесса производства (полносистемные, неполносистемные) |

|

|

Масштабы производственной деятельности |

В зависимости от сложившихся природных условий водоема и плотности посадки рыбы |

|

Использование в производстве водных объектов |

Специфические затраты по содержанию прудов (анализы воды, аэрация воды) |

|

Сезонность, длительность производственного цикла, наличие в нем разных циклов, стадий работ |

Учет затрат по этапам: подготовка прудов к зарыблению, зарыбление, выращивание, облов прудов и т. д. |

|

Специфика видов готовой продукции |

Организация учета готовой продукции (мальки, сеголетки, годовики, товарная рыба) и происходящих в ней изменений (прирост живой массы). |

В маточных прудах содержат взрослых самок и самцов – маточное стадо. На период метания икры стадо пересаживают в специальные нерестовые водоемы, где оно находится до появления мальков. Родившихся мальков вылавливают и помещают в выростные водоемы. С наступлением зимы часть молоди, возраст которой не больше года (их называют сеголетками), отправляют в зимовальные пруды. Другую часть оставляют на ремонт маточного поголовья.

После зимы молодняк (годовики) пересаживают в нагульные водоемы, где он растет в течение второго лета. Осенью рыбу, доросшую до товарной, отлавливают и продают или отправляют на переработку.

На аналитическом счете "Содержание рыб-производителей" учитываются затраты по содержанию рыб-производителей в маточных прудах, к которым относятся стоимость израсходованных кормов, удобрений, вносимых в маточные пруды, оплата труда рабочих по уходу за производителями, амортизация и ремонт маточных прудов, другие расходы, связанные с их содержанием.

На аналитическом счете "Выращивание и содержание ремонтно-маточного стада рыб" ведется учет затрат на содержание рыб ремонтно-маточного стада и прудов, в которых они содержатся.

Для учета затрат по разведению личинок (мальков) используется аналитический счет "Разведение личинок (мальков)", на котором учитываются расходы:

по содержанию: инкубационных цехов, нерестовых прудов, маточных прудов, подростковых мальковых прудов;

по содержанию и обслуживанию рыб-производителей и ремонтно-маточного стада;

по подращиванию личинок (мальков) в лотках и мальковых прудах;

связанные с получением личинок рыб;

по заготовке и приобретению гипофизов;

стоимость покупных личинок.

На аналитическом счете "Выращивание сеголеток" учитываются все расходы по выращиванию сеголеток в разрезе калькуляционных статей, а также по содержанию прудов с начала года до их облова. Учет затрат на содержание сеголеток (годовиков) в зимовальных прудах ведется на аналитическом счете "Содержание сеголеток (годовиков) в зимовальных прудах", на котором учитываются затраты по содержанию прудов с начала года до их облова, затраты по содержанию сеголеток (годовиков) в зимовальных прудах. На этот счет также списываются затраты незавершенного производства на начало года, которые состоят из расходов зимовальных прудов от их облова до конца года и фактической себестоимости сеголеток со времени их пересадки в зимовальные пруды.

Для учета затрат по выращиванию двухлеток используется аналитический счет "Выращивание двухлеток", на котором учитывают затраты по содержанию прудов с начала года до момента их облова, а также затраты прошлого года по содержанию прудов от их облова и до конца года.

Затраты по выращиванию товарной рыбы учитываются на аналитическом счете "Выращивание товарной рыбы", и в них включаются:

расходы по содержанию и выращиванию товарной рыбы;

расходы по содержанию нагульных прудов до их облова;

фактическая себестоимость двухлеток, пересаженных в нагульные пруды.

На аналитическом счете "Содержание товарной рыбы в зимовальных прудах" учитываются затраты по содержанию товарной рыбы в зимовальных прудах от момента зарыбления до облова прудов.

При исчислении себестоимости продукции необходимо определять калькуляционные единицы, то есть величины, принятые для измерения выполненного однородного объема работ или выращенной продукции (Таблица 2).

Таблица 2

Калькуляционные единицы в рыбоводстве

|

Объекты

учета затрат и калькуляции |

Единицы

калькуляции |

|

Икра |

1 тыс. шт/кг |

|

Мальки |

1 тыс. шт. |

|

Сеголетки, годовики |

1 ц |

|

Ремонтный молодняк |

1 ц |

|

Товарная рыба |

1 ц |

|

Маточное стадо (производители) |

шт. |

Себестоимость мальков определяют на основании отчета об отлове нерестовых прудов при пересадке мальков в выростные водоемы. Для того чтобы ее исчислить, нужно сложить все затраты на содержание рыб-производителей в маточных и нерестовых прудах. Полученную сумму делят на количество отсаженных мальков.

Калькуляцию себестоимости сеголеток определяют на этапе их облова из выростных водоемов по данным соответствующего отчета. Она формируется из стоимости мальков и затрат на их выращивание, которые собираются на счете 20 субсчет «Выращивание сеголеток». Чтобы рассчитать себестоимость центнера сеголеток, общую сумму затрат, собранных по дебету этого счета, надо разделить на количество центнеров сеголеток. При этом средний вес одной сеголетки принимается равным 30 граммам.

Исходя из себестоимости сеголеток в зимовальных водоемах, а также затрат по их содержанию там зимой, составляют калькуляцию себестоимости годовиков. Ее определяют делением этого показателя на количество центнеров рыб, переведенных из зимовальных прудов в нагульные. Так получают себестоимость центнера годовиков.

Окончательная себестоимость единицы готовой продукции формируется на субсчете «Выращивание товарной рыбы», где собирают все расходы, связанные с выращиванием рыбы в нагульных прудах. Ее исчисляют путем суммирования себестоимости годовиков и затрат на их выращивание вплоть до вылова для продажи или передачи в переработку. Себестоимость калькуляционной единицы товарной рыбы рассчитывают делением указанной суммы расходов на количество центнеров выловленной рыбы.

В полносистемных хозяйствах на конец года по счету 20, остается незавершенное производство, к которому относится стоимость сеголеток в зимовальных прудах. Поэтому все затраты распределяют на стоимость сеголеток и товарной рыбы либо отдельно на каждую категорию рыб: производители, сеголетки, годовики и нагульная рыба.

Таким образом, по каждому объекту бухгалтер рыбоводческого предприятия должен определять себестоимость отдельно. Причем за единицу исчисления себестоимости мальков принимается тысяча штук. Все остальные категории калькулируются в расчете на центнер веса.

С учетом вышеизложенного, становится очевидным, что при организации бухгалтерского учета в рыбопроизводящих хозяйствах, а также при построении учетной политики необходимо учитывать отраслевые особенности рыбоводства.

Литература:

Проект методических рекомендаций по бухгалтерскому учету затрат и калькулированию себестоимости продукции прудового рыбоводства [Текст] // Бухгалтерский учет в сельском хозяйстве. 2010. N 5. - С. 51 - 81; N 6. С. 52 - 58; N 7. С. 55 - 70; N 8. С. 48 - 51.

Хоружий, Л.И. Проблемы теории, методологии, методики и организации управленческого учета в сельском хозяйстве [Текст] / Л.И. Хоружий. М.: Финансы и статистика, 2004. 496 с.

Кравченко, Н.А. Учет затрат в рыбоводных хозяйствах [Текст] / Н.А. Кравченко// Бухгалтерский учет. 2011. N 5. С. 62 - 66.

Галилова, Р.И. Организация синтетического и аналитического учета затрат в рыбоводческих организациях [Текст] / Р.И. Галилова // Бухучет в сельском хозяйстве. 2011. N 6. с. 54-56.

Боровик, А.Н. Подходы к классификации биологических активов в рыбоводстве [Текст] / А.Н. Боровик // Международный бухгалтерский учет. 2011. N 18. с.34-36