На платежеспособность компании влияет много факторов, в связи с этим для ее повышения может быть предпринят комплекс мер, часть которых должна быть осуществлена при составлении бюджета движения денежных средств.

На стадии планирования необходимо добиться сбалансированности величины положительного и отрицательного потоков денежных средств, поскольку и дефицит, и избыток денежных ресурсов отрицательно влияют на результаты хозяйственной деятельности. При дефицитном денежном потоке снижается ликвидность и уровень платежеспособности предприятия, что приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда.

Для оценки дефицита необходимо учитывать чистый денежный поток за период и остатки движения денежных средств на начало периода. Если у предприятия остаются финансовые ресурсы на начало периода, то они могут перекрыть отрицательную сумму финансового потока в данном периоде, и в том случае дефицита не будет. Дефицит (профицит) бюджета движения денежных средств рассчитывается по формуле:

Дефицит (профицит) = ДС0 + ЧДП,

где ДС0 — остаток денежных средств на начало периода, ЧДП — сумма чистого денежного потока за рассматриваемый период.

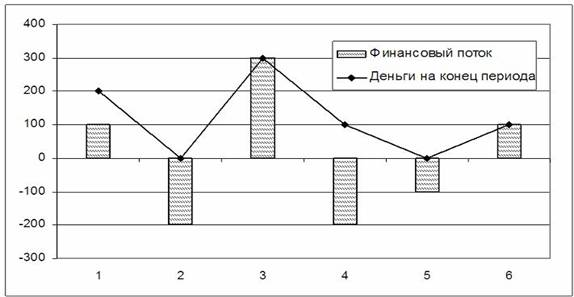

На рис. 1 приведен пример бездефицитного бюджета.

Рис.1. Пример бездефицитного бюджета

Как видно из рис.1, несмотря на то, что чистый денежный поток во 2-ом, 4-ом и 5-ом периодах отрицателен, бюджет движения денежных средств является бездефицитным, так как нет ни одного периода, по окончании которого выявился бы отрицательный результат, то есть недостаток средств.

Профицит бюджета также нежелателен, так как сигнализирует о том, что компания неэффективно использует свои свободные денежные средства. Разумеется, каждая компания должна обосновать для себя необходимую величину целевого остатка денежных средств. Современный рынок финансовых инструментов предлагает большой выбор вариантов вложения временно свободных денежных ресурсов.

Основной проблемой, которую приходится решать при выборе финансового инструмента, является возможность моментального извлечения денег и вложения их в основной бизнес. Именно поэтому большинство компаний считают, что наилучшим способом сохранить и преумножить свободные средства является банковский депозит. Его можно открыть на короткий срок с приемлемым уровнем риска и почти нулевыми сопутствующими расходами. Кроме того, размещение средств на депозите не требует наличия специальных знаний, которые необходимы при работе на рынке ценных бумаг, а также заключения специальных договоров (с депозитарием, брокером). Но в то же время этот инструмент является наименее доходным. Более доходными, но и более рискованными являются акции, облигации и другие ценные бумаги, обращающиеся на фондовом рынке. Для того чтобы вложения имели оптимальное соотношение риска и доходности, стоит придерживаться следующих принципов:

1. Соотношение длительности размещения средств и риска. При размещении денег на короткий срок (до 3 месяцев) следует использовать наиболее ликвидные и наименее рискованные финансовые инструменты (депозиты). При вложении средств на срок от 9 месяцев следует выбирать более рискованные, но и более доходные инструменты (например, облигации).

2. Ликвидность активов компании должна соответствовать срокам наступления выплат по обязательствам, привлеченным для их финансирования.

3. Валюта активов компании должна соответствовать валюте обязательств, привлеченных для их финансирования.

4. Диверсификация. При размещении средств не следует отдавать предпочтение только одному финансовому инструменту.

5. Использование внешних аналитических данных. [5]

Оптимизация денежных потоков предприятия неразрывно связана с процессами управлениями оборотными активами, так как изменение дебиторской задолженности, запасов, денежных средств прямо либо косвенно влияет на величину денежных потоков, как входящих, так и исходящих.

Повышение оборачиваемости дебиторской задолженности является одним из приоритетов в системе повышения платежеспособности и заключается в сокращении ее размеров и обеспечении своевременной инкассации. Управление дебиторской задолженностью включает в себя много составляющих, основная цель которых минимизировать риски не возврата дебиторской задолженности и ускорить ее инкассацию. Одним из способов, с помощью которых можно минимизировать риски, является построение перечня дебиторов в порядке возрастания сроков задолженности. На основании договоров с контрагентами определяется наличие просроченной задолженности и если такой факт имеет место, то по каждому контрагенту определяется период просрочки. Дебиторы группируются по срокам неоплаты: до 30 дней, от 30 до 90 дней, от 90 до 180 дней и т. д. Период группировки может меняться по усмотрению конечных пользователей данной информации.

Далее дебиторы, по которым имеет место просроченная задолженность, ранжируются по мере убывания величины задолженности. Необходимо осознавать, что чем больше срок просрочки задолженности и ее размер, тем выше степень риска не возврата долга.

Такой анализ позволяет определить «больные» статьи дебиторской задолженности, оказывающие существенное влияние на ее конечную величину и нуждающиеся в немедленной ликвидации. Активную работу по сокращению задолженности необходимо проводить с наиболее крупными дебиторами, имеющими наибольшие сроки давности просрочки по исполнению обязательств. Такие дебиторы представляют наибольший потенциальный риск для предприятия и меры по взысканию задолженности по этим дебиторам должны быть наиболее кардинальными.

Контрагенты могут со временем переходить из первой группы во вторую, из второй в третью и т. д. Такая динамика сигнализирует об ухудшении платежеспособности контрагента и обозначении его как рискового. Меньшее опасение должны вызывать дебиторы, которые регулярно находятся в первой группе. Графическое отражение динамики данных групп поможет наглядно показать наметившиеся тенденции состояния дебиторской задолженности.

При работе с дебиторской задолженностью внимание следует уделять не только статье «Расчеты с дебиторами», но и другим статься дебиторской задолженности. Так, например, подлежит вниманию внутренняя дебиторская задолженность, числящаяся за подотчетными лицами, по выданным им денежным средствам. Часто подотчетные лица расходуют выданные им средства по целевому назначению, однако халатно относятся к процессу своевременного предоставления первичных документов, подтверждающих эти расходы. Такая ситуация имеет два больших недостатка: во-первых, необоснованно завышается дебиторская задолженность, по которой мала вероятность возврата денежных средств, во-вторых, искусственно занижаются расходы предприятия, что ведет к формированию завышенной прибыли и соответственно суммы налога на прибыль. В конечном итоге это негативно сказывается на денежных потоках.

Анализ дебиторской задолженности подотчетных лиц предполагает изучение сроков давности выданных авансов. Подотчетные лица, за которыми числится дебиторская задолженность, так же можно сгруппировать в зависимости от сроков образования задолженности. Нормальной можно считать задолженность, по которой еще не истек срок предоставления отчетов о расходовании средств. В случае выявления просроченной задолженности с дебитором следует проводить работу по ее возврату.

Изменение дебиторской задолженности отражается на денежных потоках предприятия, так как существует обратная связь между дебиторской задолженностью и денежными средствами — увеличение размеров дебиторской задолженности обусловливает сокращение поступления денежных средств и наоборот, сокращение дебиторской задолженности способствует росту входящего денежного потока.

Следующим элементом, влияющим на платежеспособность компании, являются запасы. На денежные потоки предприятия отрицательно действует как избыток, так недостаток запасов. Таким образом, их оптимизация заключается в поиске баланса — оптимального уровня, предупреждающего отклонение в меньшую либо в большую сторону.

Нехватка запасов инициирует нарушение ритмичности деятельности, уменьшение производительности труда, приводит к срывам отгрузки продукции, что сокращает объемы ее реализации, уменьшает размер получаемой прибыли и может обернуться снижением доверия на рынке, а также утратой потенциальных потребителей продукции.

Наличие простаивающих запасов затормаживает оборачиваемость оборотных средств, увеличиваются затраты по содержанию запасов (складские расходы, услуги охранных организаций, налог на имущество и т. д.), что сопровождается издержками, увеличением себестоимости продукции, снижением конкурентоспособности и ожидаемой прибыли. Избыток запасов отражается на платежеспособности и ликвидности. Предприятие не имеет возможности рационально использовать денежные средства, вложенные в излишки, что обуславливает дефицит денежных средств и отсутствие возможности своевременного приобретения необходимого оборудования, расчетов с поставщиками, с бюджетом и внебюджетными фондами, с персоналом организации.

Оптимизация запасов неразрывно связана с текущим контролем за их движением на складах. Регулярно получаемая информация о движении материалов позволяет выявить диспропорции в поставках, образовании излишних остатков или дефицита материальных ценностей. Оперативно полученная информация позволяет своевременно внести коррективы в процесс снабжения, что позволяет избежать негативных последствий для предприятия. Эффективная работа по оперативному контролю за запасами позволяет: выявлять дефицитные позиции материальных ресурсов и подавать сигнал к организации их поиска у альтернативных поставщиков; выявлять излишки материалов и сигнализировать о возможности их реализации; ранжировать процесс снабжения и объемы поставок; определять потребность в финансовых ресурсах для обеспечения поставок; сформировать качественный бюджет закупок и сырья на будущий период.

В целях повышения производительности труда и экономии времени специалистов, занимающихся оптимизацией запасов, необходимо определить, какие запасы для компании действительно важны, а какие играют второстепенную роль. Для этого можно прибегнуть к АВС-анализу, который заключается в разбиение запасов на группы. В основе АВС-анализа лежит правило Парето, суть которого в отношении запасов выглядит примерно так: 80 % выручки обеспечивают 20 % наименования запасов. Однако критерием анализа может быть не только выручка, но и прибыль, себестоимость и другие показатели.

Действия по оптимизации дебиторской задолженности и запасов способствует росту входящих денежных потоков и повышению эффективности использования денежных средств.

Денежные средства предприятия нуждаются в постоянном контроле, причем контроль должен вестись во всех направлениях. Необходимо ежедневно отслеживать движение денежных средств, следить за их остатками на счетах в банках и за сохранностью наличных денежных средств в кассе организации. Для предупреждения нецелевого расходования денежных средств необходимо составить график поступлений и платежей.

Одним из способов оптимизации денежных средств является синхронизации денежных потоков. Такой способ можно применять при наличии условно-постоянной периодичности расчетов. Специалисты финансовой службы договариваются с контрагентами осуществлять расчеты в течение определенного периода времени. Заказчики и покупатели перечисляют денежные средства в течение этого периода, а предприятие осуществляет платежи из поступивших денежных средств. Причем суммы платежей должны примерно соответствовать объему поступлений. Главное в этом процессе — организовать регулярное, бесперебойное поступление денежных средств — источник периодичных платежей. Таким образом, остаток денежных средств на расчетном счете и в кассе предприятия сводится к минимуму.

Профессор Парижского университета Б. Коласс, рассматривая этот процесс ускорения оборачиваемости денежных средств, считает одним из основных методов оптимизации денежных потоков — сокращение времени валютирования — периода, в течение которого банк осуществляет кассовые либо расчетные операции. [3, с.289]

Промежуток времени между оплатой счета покупателем и инкассированием денежных средств состоит из трех частей:

- время перевода платежей от покупателей (дебиторская задолженность здесь не рассматривается, покупатель оплатил счет, но на его пересылку фирме требуется определенное время, зависящее от формы безналичных расчетов и эффективности работы банков);

- время, в течение которого платежи остаются не инкассированными банками;

- время движения денежных средств к банкам, производящим выплаты.

Фирмам необходимо стремиться к сокращению этого промежутка времени, которого можно достичь путем применения современных систем расчетов. [1, с. 131] Но этот период времени всегда будет иметь место, всегда будут транзакционные издержки.

В целях оптимизации денежных средств необходим регулярный анализ рынка кредитных ресурсов — как одного из важных источников пополнения оборотных средств предприятия и устранения кассовых разрывов. В условиях конкуренции и в целях привлечения большого количества клиентов кредитные институты создают условия для привлечения потенциальных клиентов. К таковым можно отнести возможность изменения графика погашения основной суммы кредита и процентов по нему, пересмотр процентной ставки по кредиту, возможность переуступки обязательств по погашению кредита и т. п. Поиск вариантов улучшения условий кредитования позволит оптимизировать входящий денежных поток по финансовой деятельности.

Оптимизация денежных потоков также достигается за счет оценки исходящих денежных потоков. Рекомендуется проводить регулярный анализ инвестиционной деятельности. Необходимо произвести ранжирование планируемых капитальных инвестиций по степени важности, с целью переноса менее важных на более поздний срок либо отказа от тех капитальных расходов, которые не могут быть немедленную отдачу для предприятия.

Рассмотрение возможности о приостановке малоэффективных инвестиционных проектов позволит сократить отток денежных средств. Однако при этом необходимо оценить потенциальные расходы от приостановки проекта и изучить варианты возврата полностью или частично вложенных средств. Также возможно пересмотреть график инвестиций, чтобы уменьшить пиковую нагрузку на денежные потоки, путем пересмотра этапов вложений.

Еще одним из способов оптимизации исходящих денежных потоков является поиск альтернативных поставщиков, предлагающих более выгодные условия. Это также позволит оперировать информацией при ведении переговоров о погашении кредиторской задолженности с прежними поставщиками.

Таким образом, можно сделать вывод о том, что существует различные пути повышения платежеспособности. Выбор конкретных действий определяется в результате тщательного анализа и планирования денежных потоков организации.

Литература:

1. Гаврилова А. Н. Финансовый менеджмент: учебное пособие — 4-е издание М.: КНОРУС, 2007.

2. Горфинкель В. Я., Попадюк Т. Г. Экономика фирмы (организации, предприятия): учебник/ под ред. Б. Н. Чернышев, В. Я. Горфинкель — М.:Издательство Юрайт, 2012.

3. Коласс Б. Управление финансовой деятельностью предприятия. Пер. с франц. под ред. Я. В. Соколова — М.: Финансы, 1997.

4. Нетесова А. В. Варианты использования временно свободных средств//Финансовый директор. — 2004. — № 12.// http://fd.ru/articles/12282