В статье исследованы проблемы становления цены на промышленную продукцию, проанализированы затратные методы ценообразования, построена модель формирования себестоимости промышленной продукции с учетом всех расходов, включая расходы на оплату кредита, определены рыночные цены при заданной норме прибыли на некоторые виды промышленной продукции, а также установлена цена агрегированной промышленной продукции с учетом и без учета кредитных платежей.

Ключевые слова: цена, себестоимость, затратные методы ценообразования, промышленная продукция, кредитные платежи, агрегированная промышленная продукция.

Постановка проблемы. Важное место среди различных рычагов экономического механизма промышленного предприятия принадлежит ценам и ценообразованию, в которых отражаются все стороны его экономической деятельности. Цена влияет на производство, распределение, обмен и потребление.

В условиях рыночных отношений цена выступает как связующее звено между производителем и потребителем, как механизм обеспечения равновесия между спросом и предложением. Каждый предприниматель самостоятельно устанавливает цену на свой товар. Внедрение единых цен для всех потребителей связано с особенностями рынка конкретного товара или с технической сложностью и крупными издержками при дифференциации цен. Единые цены важны там, где предприниматель предлагает рынку стандартизированный продукт серийного производства. В этой обстановке важно, чтобы массовый потребитель знал цену, сравнивал ее с ценой конкурирующих товаров и без проблем принимал решение о покупке.

Рыночная экономика основывается на самостоятельных, экономически обособленных товаропроизводителях, а для них цены – решающий фактор результатов производственной и финансовой деятельности. Правильно выбранная ценовая стратегия, грамотная тактика формирования цен, экономически выверенные методы ценообразования составляют основу успешной деятельности любого предприятия, независимо от формы собственности.

Однако развитие промышленного производства нуждается в дальнейшем совершенствовании, модернизации уже изношенного и непригодного оборудования, модификации развития новых форм и направлений, укрепления конкурентоспособности, расширения производства в связи с наличием политической нестабильности и негативных прогнозов относительно дальнейшего развития экономики Украины. Это требует значительных капиталовложений, привлечения инвестиций. Поэтому требуются долгосрочные кредитные ресурсы, которые на современном этапе развития экономики Украины, получить достаточно проблематично.

Это связано, прежде всего, с высоким риском любой предпринимательской деятельности в Украине и, в частности, в сфере финансового посредничества; отсутствием долгосрочных программ развития банковской системы; специфическими условиями трансформационных изменений в Украине, характеризующихся значительными объемами «теневой» экономики, коррумпированности, наличием организованных преступных группировок в сфере экономики и влиянием политического фактора, отсутствием полноценной конкуренции; наличием значительного количества проблемных кредитов, несовершенством механизма залога, а также несовершенством законодательных механизмов.

Таким образом, актуальность приобретает анализ методов ценообразования на промышленную продукцию с учетом всех расходов, включая расходы на погашение кредита.

Анализ последних исследований и публикаций. Проблемы ценообразования на промышленную продукцию в рыночных условиях исследовали такие зарубежные и отечественные ученые-экономисты, как В.В. Герасименко [1], Ю.В. Бороздина [2], А.А. Дерябина [3], А.А. Орлова [4], Ф.М. Левшина [5], М.Д. Щербань [6], Л.А. Шкварчук [7], В.Л. Коринев [8] и другие. Вопрос кредитования предприятий раскрывали в своих трудах такие ученые, как В.Я. Амбросов [9], М.Я. Демьяненко [10], А.А. Мазараки [11], В.Д. Лагутин [12] и многие другие. Они обогатили экономическую науку глубокими, фундаментальными идеями, которые стали фактором новых мировоззренческих ориентаций. Однако актуальным до сих пор остается формирование цены на промышленную продукцию с учетом всех расходов, включая расходы на оплату кредита. Все это обусловило необходимость проведения дальнейших исследований.

Постановка задачи. Целью исследования является анализ проблем становления цены на промышленную продукцию, построение модели формирования себестоимости промышленной продукции с учетом кредитных платежей, установление цены агрегированной промышленной продукции.

Изложение основного материала исследования. Особенности рынка промышленной продукции, которые необходимы для создания товаров или услуг со своей спецификой процесса ценообразования, проявляются в следующем: спрос носит производственный характер, то есть определяется конъюнктурой на рынке потребительских товаров, для производства которых используется промышленная продукция; субъектами рынка выступают предприятия-продавцы и предприятия-покупатели, которые получают промышленную продукцию для производства товаров или услуг, а также посредники и государственные организации; наличие монополии, то есть покупатель товара только один; часть промышленной продукции рассчитана на длительное использование, поэтому предприятию-потребителю важны не только цены покупки, но и цена потребления; полезность промышленной продукции можно оценить количественно на основе параметров технической документации (производительность, мощность и т.п.); цена зависит не только от свойств товара, но и от других факторов, например организации послепродажного обслуживания, имиджа предприятия.

Ведущее место в методологии ценообразования принадлежит определению методов формирования цены, которые являются наиболее адекватным отражением реальных экономических отношений и выполняют функцию регулятора производства и обращения товаров, активно влияют на общественно необходимые затраты.

К распространенным методам определения цены в зависимости от затрат относятся: метод полных затрат, метод прямых затрат, метод предельных издержек, метод учета рентабельности инвестиций, метод надбавки к цене, метод на основе анализа безубыточности [13].

Методика расчета цен на основе полных затрат является одной из наиболее распространенных среди предприятий Украины, поскольку достаточно проста и удобна. Кроме того, она обеспечивает: снижение ценовой конкуренции, равенство покупателей и продавцов; простоту применения для производителей и прозрачность для потребителей и контролирующих органов.

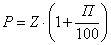

Суть метода полных затрат заключается в расчете суммы совокупных расходов, которые учитывают переменные и постоянные затраты и прибыли, который ожидает получить предприятие. Если предприятие отталкивается от определенного процента рентабельности производства продукции, то расчет цены может быть проведен по формуле [14]

, (1)

, (1)

где Р – цена; Z – себестоимость промышленной продукции; П – ожидаемая норма прибыли (в процентах).

Различают следующие виды себестоимости промышленной продукции: цеховая себестоимость (затраты соответствующего цеха на производство продукции), общезаводская себестоимость (все затраты предприятия на производство продукции), полная себестоимость (затраты предприятия не только на производство, но и на реализацию продукции), отраслевая себестоимость (зависит как от результатов работы отдельных предприятий, так и от организации производства по отрасли в целом). Как известно, затраты на производство промышленной продукции группируются по первичным экономическим элементам и статьям затрат, позволяют разработать смету затрат на производство, в котором определяются общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на оплату труда и прочие денежные расходы предприятия. То есть, себестоимость промышленной продукции складывается из расходов, которые группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные мероприятия, амортизация основных фондов и нематериальных активов, другие расходы [10]. Также в состав себестоимости следует отнести плату за кредит, тогда ее можно представить в виде

, (2)

где Z – себестоимость промышленной продукции, грн.; В1 – материальные затраты, грн.; В2 – расходы на оплату труда, грн.; В3 – отчисления на социальные мероприятия, грн.; В4 – амортизация основных фондов и нематериальных активов, грн.; В5 – кредитные платежи, грн.; В6– другие расходы, грн.

К элементу «Материальные затраты» В1 относятся расходы на сырье и материалы; покупные материалы, используемые в процессе производства продукции для обеспечения нормального технологического процесса и упаковки продукции или других производственных и хозяйственных нужд, а также запасные части для ремонта оборудования; покупные комплектующие изделия и полуфабрикаты, подлежащие монтажу или дополнительной обработке на данном предприятии; работы и услуги производственного характера, выполняемые сторонними предприятиями или структурными подразделениями предприятия, не относящимися к основному виду его деятельности; расходы, связанные с использованием природного сырья; приобретенное у сторонних предприятий и организаций любое топливо; приобретена энергия всех видов; расходы вследствие недостачи материальных ценностей в пределах норм естественной убыли.

К элементу «Затраты на оплату труда» В2 относятся расходы на выплату основной и дополнительной заработной платы; выплаты, предусмотренные законодательством о труде, за неотработанное на производстве время: оплата ежегодных отпусков и т.п.; расходы, связанные с подготовкой (обучением) и переподготовкой кадров; выплаты гражданам за выполнение работ (услуг) по договорам гражданско-правового характера; выплата уволенным работникам выходного пособия и среднего заработка.

К элементу «Отчисления на социальные мероприятия» В3 относятся отчисления на государственное (обязательное) социальное страхование, включая отчисления на обязательное медицинское страхование; отчисления на государственное (обязательное) пенсионное страхование; отчисления в Фонд содействия занятости населения; отчисления в фонд для осуществления мероприятий по ликвидации последствий Чернобыльской катастрофы и социальной защиты населения.

К элементу «Амортизация основных фондов и нематериальных активов» В4 относятся расходы на полное восстановление основных фондов и капитальный ремонт в виде амортизационных отчислений от стоимости основных производственных фондов на реконструкцию, модернизацию и капитальный ремонт фондов; амортизационные отчисления на предоставленные в оперативную аренду основные фонды начисляются арендодателем и используются им на полное восстановление предоставленных в аренду или других принадлежащих ему основных фондов; амортизационные отчисления на предоставленные в финансовую аренду основные фонды, а также на предоставленные в оперативную аренду основные фонды, которые принадлежат к государственной форме собственности, начисляются арендатором и используются им исключительно на полное восстановление арендованной доли основных фондов; расходы арендатора на капитальный ремонт арендованных зданий (помещений) нежилого назначения; амортизационные отчисления от стоимости основных фондов (помещений), предоставляемых бесплатно предприятиям общественного питания или используются предприятиями самостоятельно для обслуживания работников, состоящих с предприятием в трудовых отношениях; расходы, связанные с износом нематериальных активов, в сумме амортизационных отчислений, определяемых ежемесячно по нормам, рассчитанным исходя из их первоначальной стоимости и срока полезного использования, но не более десяти лет непрерывной эксплуатации или срока деятельности предприятия.

В9 – кредитные платежи. Как описано в работе [13], размер платежей в первую очередь зависит от моделей кредитования, которой применяет коммерческий банк. Существует три простые модели долгосрочного банковского кредитования, в которых предусмотрены погашения кредита равными частями на основе схемы простых и сложных процентов и одинаковыми суммами основного долга.

Пусть кредит погашается одинаковыми платежами на основе схемы простых процентов. Тогда, при применении данной модели кредитования, предприятие платит в  -м периоде (месяце, квартале, году)

-м периоде (месяце, квартале, году)

грн., (3)

грн., (3)

где  – размер кредита;

– размер кредита;  – процентная ставка за конверсионный, как правило, ежемесячный период;

– процентная ставка за конверсионный, как правило, ежемесячный период;  – годовая процентная ставка, по которой предоставляется кредит;

– годовая процентная ставка, по которой предоставляется кредит;  – количество начислений процентов за год (количество конверсионных периодов);

– количество начислений процентов за год (количество конверсионных периодов);  – общее количество платежей;

– общее количество платежей;  – срок кредитования (в годах).

– срок кредитования (в годах).

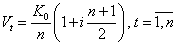

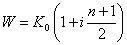

При этом общая плата за кредит (будущая стоимость кредита) составит  грн. Если основная сумма кредита погашается на основе схемы сложных процентов, то в каждом конверсионном периоде будет внесен платеж

грн. Если основная сумма кредита погашается на основе схемы сложных процентов, то в каждом конверсионном периоде будет внесен платеж

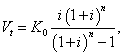

. И, наконец, если кредит размером погашается одинаковыми суммами основного долга, то общий периодический платеж составит

. И, наконец, если кредит размером погашается одинаковыми суммами основного долга, то общий периодический платеж составит  грн.

грн.

Осуществим расчет по данным моделям на основе типовых условий предоставления кредита коммерческим банком. Пусть часть акций промышленного предприятия, которой является залогом кредита, оценивается в 150 000 грн. Если доля кредита от стоимости залога составляет 60%, то кредит будет предоставлен на сумму  90 000 грн. Предположим также, что срок кредита составляет 6 лет при ежемесячном начислении процентов

90 000 грн. Предположим также, что срок кредита составляет 6 лет при ежемесячном начислении процентов  , а годовая процентная ставка равна 21%.

, а годовая процентная ставка равна 21%.

Подставив исходные данные в первую из моделей, получим, что общий ежемесячный платеж  грн., а общая плата за кредит составляет

грн., а общая плата за кредит составляет  грн.

грн.

Для второй модели  грн., а

грн., а  грн.

грн.

Расчеты по третьей модели по тем же исходным данным представлены в таблице 1.

Таблица 1

График погашения кредита одинаковыми суммами основного долга

|

Период |

Общий вклад, |

Назначение взноса |

Сумма задолженности, |

|

|

основной, |

процентный, |

|||

|

0 |

90 000,00 |

|||

|

1 |

2 825,00 |

1 250,00 |

1 575,00 |

88 750,00 |

|

2 |

2 803,13 |

1 250,00 |

1 553,13 |

87 500,00 |

|

3 |

2 781,25 |

1 250,00 |

1 531,25 |

86 250,00 |

|

4 |

2 759,38 |

1 250,00 |

1 509,38 |

85 000,00 |

|

5 |

2 737,50 |

1 250,00 |

1 487,50 |

83 750,00 |

|

… |

… |

… |

… |

… |

|

71 |

1 293,75 |

1 250,00 |

43,75 |

1 250,00 |

|

72 |

1 271,88 |

1 250,00 |

21,88 |

0,00 |

|

Итого |

147 487,50 |

90 000,00 |

57 487,50 |

|

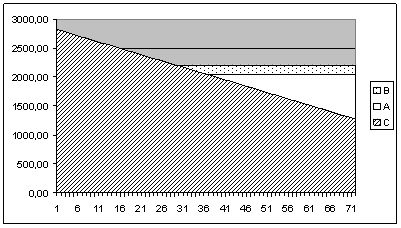

Сравнивая результаты расчетов по трем моделям, видим, что все они по-разному предусматривают начисление процентов на остаток задолженности по кредиту. Первые две модели (так называемые аннуитетные) предполагают выплату кредита равными частями в течение всего срока его погашения. В третьей модели величина платежа ежемесячно разная.

Схематически размеры кредитных платежей по каждой из моделей изображены на рис. 1.

Рис. 1. Сравнительный анализ моделей кредитования относительно платежей

При расчете цены промышленной продукции будет учтен распространенный тип кредитования одинаковыми платежами на основе схемы сложных процентов, при котором ежемесячный платеж составляет грн.,  .

.

К элементу «Прочие расходы» В6 относятся расходы, связанные с управлением производством: служебные командировки в пределах норм, предусмотренных законодательством и т.п.; расходы на перевозку работников к месту работы и обратно в направлениях, не обслуживаемых пассажирским транспортом общего пользования; дополнительные расходы, связанные с выполнением работ вахтовым методом; платежи по обязательному страхованию имущества предприятия и гражданской ответственности; расходы на изготовление и приобретение бланков ценных бумаг, а также другие расходы, связанные с эмиссией ценных бумаг; расходы на гарантийный ремонт и обслуживание произведенной продукции; расходы на реализацию продукции; начисления на заработную плату и авторские вознаграждения творческих работников; потери от брака; расходы на операции со стеклянной тарой и т.п.; расходы на обнародование годового отчета и прочее.

Для прикладного исследования и применения предложенного метода ценообразования промышленным предприятием разработано программное обеспечение и вычислены цены для некоторых видов промышленной продукции при заданной норме прибыли 30% или 35 % без учета и с учетом кредитных платежей.

Таблица 2

Расчет цены на некоторые виды промышленной продукции

|

Виды промышленной продукции |

Цена за 1 тонну, грн. |

|||

|

без учета кредита |

с учетом кредита* |

|||

|

30% прибыли |

35% прибыли |

30% прибыли |

35% прибыли |

|

|

Мясо крупного рогатого скота свежее или охлажденное |

35337,88 |

36899,78 |

38319,01 |

|

|

Мясо свиней свежее или охлажденное |

33733,55 |

35030,99 |

36604,26 |

38012,12 |

|

Мясо домашней птицы свежее или охлажденное |

20265,21 |

21044,65 |

23135,93 |

24025,77 |

|

Изделия колбасные вареные, сосиски, сардельки |

36272,97 |

37668,09 |

39143,69 |

40649,21 |

|

Колбасы полукопченые |

47777,05 |

49614,63 |

50647,76 |

52595,75 |

|

Сок томатный |

5665,34 |

5883,24 |

8536,05 |

8864,36 |

|

Сок апельсиновый |

6888,98 |

7153,94 |

9759,69 |

10135,06 |

|

Сок яблочный |

9341,15 |

9700,43 |

12211,86 |

12681,55 |

|

Масло подсолнечное нерафинированное и его фракции, кроме фракций с измененным химическим составом |

9213,01 |

9567,36 |

12083,72 |

12548,48 |

|

Масло подсолнечное и его фракции, нерафинированные, кроме фракций с измененным химическим составом |

12633,98 |

13119,91 |

15504,70 |

16101,03 |

|

Молоко жидкое обработанное (пастеризованное, стерилизованное, гомогенизированное, топленое) |

6413,82 |

6660,50 |

9284,53 |

9641,63 |

|

Молоко сухое обезжиренное |

29574,70 |

30712,18 |

32445,41 |

33693,31 |

|

Масло сливочное жирностью ≤ 85 % |

49386,28 |

51285,76 |

52257,00 |

54266,88 |

|

Сыры твердые |

50329,04 |

52264,77 |

53199,75 |

55245,89 |

|

Кефир неароматизированный, без добавления фруктов, орехов, какао и других наполнителей |

7696,89 |

7992,93 |

10567,61 |

10974,05 |

|

Сметана неароматизированное, без добавления фруктов, орехов, какао и других наполнителей |

19290,19 |

20032,13 |

22160,91 |

23013,25 |

|

Мука пшеничная или пшенично-ржаная |

2790,25 |

2897,57 |

5660,96 |

5878,69 |

|

Мука ржаная |

2111,47 |

2192,68 |

4982,18 |

5173,81 |

|

Крупы пшенные |

3347,66 |

3476,41 |

6218,37 |

6457,54 |

|

Крупа гречневая |

6314,22 |

6557,07 |

9184,93 |

9538,20 |

|

Хлеб ржаной |

5291,18 |

5494,68 |

8161,89 |

8475,81 |

|

Хлеб пшеничный |

4663,84 |

4843,22 |

7534,55 |

7824,34 |

|

Хлеб ржано-пшеничный и пшенично-ржаной |

4629,42 |

4807,47 |

7500,13 |

7788,59 |

|

Пряники и изделия подобные; печенье сладкое; вафли и вафельные пластины |

14222,16 |

14769,16 |

17092,87 |

17750,29 |

|

Изделия макаронные, лапша и изделия мучные подобные |

5641,69 |

5858,68 |

8512,41 |

8839,81 |

|

Сахар белый кристаллический |

4984,74 |

5176,47 |

7855,46 |

8157,59 |

* ежемесячный платеж составит грн., .

Выводы из данного исследования. Таким образом, цена агрегированной (усредненной) промышленной продукции как медианное значение за 1 тонну при норме прибыли 35% составляет примерно 8 780,14 грн. без учета кредита и 11 761,27 грн. с учетом кредита.

Процесс ценообразования на промышленных предприятиях в условиях современного рынка является сложным и многофакторным процессом. Каждое предприятие нуждается в грамотном и эффективном ценообразовании, предполагающем построение соответствующих организационно-методических систем информационного обеспечения, знание основных механизмов формирования цены, использование современных методов ее анализа и планирования. А это в свою очередь требует проведения исследований по необходимым научно-обоснованным методам процесса формирования цены на промышленную продукцию с учетом кредитных или лизинговых платежей, что позволит повысить эффективность производства отрасли.

Литература:

1. Герасименко В.В. Управление ценовой политикой компании: учебник / В.В. Герасименко. – М.: ЭКСМО, 2006. – 688 с.

2. Бороздин Ю.В. Ценообразование и потребительская стоимость / Ю.В. Бороздин. – М.: «Экономика», 1975. – 144 с.

3. Дерябин А.А., Салинжанов И.К.Цена – инструмент управления экономикой. – М.: Знание, 1985. – 160 с.

4. Орлова О. Ціноутворення в торгівлі // Баланс. – 2002. – №22. – С. 41-47.

5. Левшин Ф.М. Мировой рынок: конъюнктура, цена, маркетинг / Ф.М. Левшин. – М. : Междунар. отношения, 1993.

6. Щербань М.Д. Ціна в ринкових умовах / Щербань М.Д. // Актуальні проблеми економіки. – 2005. – №4. – С. 22-25.

7. Шкварчук Л.О. Ціни і ціноутворення: Навч. посіб. / К.: Кондор, 2005. – 214 с.

8. Корінєв В.Л., Корецький М.Х., Дацій О.І. Маркетингова цінова політика: Навч. посібник – К.: Центр навчальної літератури, 2007.

9. Амбросов В.Я. Розвиток земельного ринку та іпотечне кредитування [Текст] / В.Я. Амбросов, Т.Г. Маренич // Економiка АПК. – 2009. – №10. – С. 104-107.

10. Дем'яненко М.Я. Організаційно-економічний механізм кредитування аграрних підприємств / М.Я. Дем'яненко // Економіка АПК. – 2008. – №3. – С. 25-31.

11. Мазаракі А.А., Воронова Є.М. Міжнародні валютно-фінансові та валютно-кредитні відносини: конспект лекцій. – К., 1995.

12. Лагутін В.Д. Кредитування: теорія і практика: Навч.посіб. / В.Д. Лагутін. – 3-є вид., переробл. і доповн. – К.: Знання, 2002. – 216 с.

13. Кибич Г.П. Моделювання ціни сільськогосподарської продукції з урахуванням кредитних ресурсів // Всеукраїнський науково-виробничий журнал «Інноваційна економіка». – №4’2013 [42]. – Тернопіль: ТАЙМ, 2013. – С. 218-225.

14. Кибич Г.П. Моделювання ціни сільськогосподарської продукції з урахуванням регулярних лізингових платежів// Науковий вісник НЛТУ України: збірник науково-технічних праць. – Львів, 2013. – Випуск 23.17. – С. 217-224.

15. Постанова від 26 квітня 1996 р. №473. Про затвердження Типового положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг) у промисловості [Електронний ресурс] – Режим доступу: http://www.uazakon.com/big/text580/pg1.htm