Каждое предприятие осуществляющее хозяйственную деятельность на территории Российской Федерации стремиться получит прибыль, поскольку именно она является залогом успешного развития и процветания любого предприятия. Исключением не является и отрасль сельского хозяйства, где функционирует большое количество экономических субъектов, начиная от индивидуальных предпринимателей до огромных агропромышленных комплексов.

Сельскохозяйственные предприятия могут быть акционерными обществами, товариществами, обществами с ограниченной ответственностью, кооперативами, унитарными предприятиями (муниципальными и государственными), крестьянскими (фермерскими) хозяйствами и их ассоциациями, это тоже оказывает влияние на организацию бухгалтерского учета в сельскохозяйственных предприятиях. [4]

Объектами бухгалтерского учета в сельском хозяйстве являются:

1. имущество предприятия (основные средства, материально-производственные запасы, нематериальные активы, финансовые вложения, денежные средства и др.);

2. собственный капитал (уставный капитал, добавочный капитал, резервный капитал, фонды специального назначения, резервы, нераспределенная прибыль);

3. задолженность других организаций (дебиторская задолженность) и обязательства сторонним организациям и физическим лицам (кредиторская задолженность, кредиты банков, займы);

4. хозяйственные операции, осуществляемые предприятиями в процессе их деятельности и вызывающие изменения в составе имущества и обязательств. [2,118]

Отрасль сельского хозяйства отличительна от других отраслей наличием огромного количества особенностей, способных повлиять на организацию бухгалтерского учета на предприятии.

Основные особенности бухгалтерского учета на сельскохозяйственных предприятиях:

- для получения готовой продукции этой отрасли необходимо наличие природных ресурсов;

- главным средством производства — земля, поэтому необходим бухгалтерский учет земельных угодий и финансовых вложений в них;

- в качестве специфических ресурсов аграрное производство предполагает использование биологических активов (растений, животных);

- неодинаковая природа отраслей сельского хозяйства и происходящими в них изменениями;

- производство сезонное, которое в целом зависит от климатических и погодных колебаний;

- от одной культуры или одного вида скота получают несколько видов продукции — необходимость разграничения затрат в бухгалтерском учете;

- разграничение учета затрат по производственным циклам, которые не совпадают с календарным годом из-за длительности процесса производства сельскохозяйственной продукции;

- необходимость отражения в учете движения продукции по всем этапам хозяйственного оборота, так как собственная продукция может использоваться внутри данного из этапов;

- формирование эффективной системы выделения государственной помощи и контроля за ее целевым и рациональным использованием;

- применение развитой системы специализированной отраслевой документации и сложной системы калькулирования;

- применение крестьянского труда, размещение которого осуществляется на сельских территориях;

- четкая организация учета наличия и эксплуатации разнообразной сельскохозяйственной техники и механизмов. [3,13]

Выделяют следующие основные особенности бухгалтерского учета в сельском хозяйстве, влияющие на развитие учета доходов, расходов и финансовых результатов:

1. Основным средством производства в сельском хозяйстве является земля. В процессе производства продукции необходимо обеспечить четкий и достоверный учет, имеющихся земельных угодий, а также учет вложений, направленные: на улучшение качества и состава земель для повышения плодородности; на разработку и освоение новых земельных угодий с целью расширения объемов посева сельскохозяйственных культур. Земля является природным элементом, поэтому могут возникать различного вида ситуации, которые влекут за собой незапланированные расходы (борьба с нашествием насекомых — вредителей, изменение состава почвы от плохой экологии в районе и т. п.).

2. Специфичность бухгалтерского учета доходов, расходов и финансовых результатов в сельском хозяйстве, обусловлена наличием различных по своему характеру и содержанию хозяйственных процессов отраслей (в растениеводстве — посев, полив, обработка удобрениями, уборка урожая; в животноводстве — содержание фермы, откорм животных, прирост живой массы, надои, выгул скота, вакцинация, забой скота; рыбоводство — содержание водоемов, посев мальков, нагул веса, отлов и т. д.). Таким образом, формирование доходов и расходов имеет свои специфические особенности в зависимости от отраслевой принадлежности субъекта сельского хозяйства.

3. Сезонность производства, связана с климатическими особенностями того или иного региона. Так, например от климата зависит объем производства сельскохозяйственных культур, а также уменьшение или увеличение затрат, связанные с этим (в засушливых регионах дополнительные расходы на орошение, в районах со слабой и неплодородной почвой на удобрение и т. п.). В связи с этим бухгалтерский учет доходов, расходов и финансовых результатов усложняется тем, что формирование расходов происходит в одном отчетном периоде, а получение доходов в другом отчетном периоде. При этом часто бывает так, что произведенные расходы превышают полученные доходы и как следствие убыток (падеж урожая, темп инфляции, большой объем предложений на рынке сельскохозяйственных культур в результате урожайного года).

4. Зачастую от одной культуры или одного вида скота получают несколько видов продукции. Это требует разграничение расходов и доходов по каждому отдельному хозяйственному процессу (например, расходы и доходы связанные: с реализацией молока, с выращиванием молодняка и т. д.)

5. Производство сельскохозяйственной продукции — длительный процесс. По некоторым сельскохозяйственным культурам и животным расходы осуществляются в текущем отчетном году, а продукцию, и соответственно доходы получают только в следующем отчетном году (озимые зерновые культуры, откорм молодняка крупного рогатого скота и др.). Исходя из этого учет расходов разграничивают по производственным циклам, не совпадающим с календарным годом.

6. Часть продукции собственного производства поступает во внутренний оборот для дальнейшей переработки: в растениеводстве часть продукции идет на семена, корм скоту, в дальнейшую переработку; в животноводстве часть продукции идет на удобрения в растениеводстве, корм скоту. Поэтому важно четко разграничивать доходы и расходы, связанные с каждым этапом продвижения продукции собственного производства.

7. Готовая продукция животноводства и растениеводства частично используется на предприятии для воспроизводства. В течение года учет продукции необходимо вести по плановой себестоимости, поскольку фактическая себестоимость может быть рассчитана только в конце года. [4]

Для формирования сведений о величине доходов, расходов и финансовых результатов, а также их качественной характеристики применяются счета 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

Порядок записей на этих счетах позволяет отражать сведения о составляющих финансового результата в течение отчетного периода и определять окончательный финансовый результат. Существует прямая связь между системой записей на этих счетах и содержанием отчета о прибылях и убытках. Счет 90 «Продажи» предназначен для формирования доходов и расходов и определения финансовых результатов от обычных видов деятельности организации. По данным этого счета осуществляется определение прибыли (убытка) от продаж.

На счете 91 «Прочие доходы и расходы» отражают сведения о прочих доходах и расходах, не связанных с обычными видами деятельности организации. Информация этого счета используется для определения результата по прочим операциям.

По окончании отчетного периода финансовый результат со счетов 90 «Продажи» и 91 «Прочие доходы и расходы» переносят на счет 99 «Прибыли и убытки». [3, 327]

К счету 90 «Продажи» в сельскохозяйственных предприятиях открываются субсчета:

Субсчета 1 и 2 к счету 90 предназначены для отражения доходов и расходов по обычной деятельности сельскохозяйственных организаций и подсобных сельских хозяйств промышленных предприятий. По дебету этих субсчетов на отдельных аналитических позициях отражают: себестоимость проданной продукции в корреспонденции со счетом 43, субсчета 1 «Продукция растениеводства» и 2 «Продукция животноводства». По кредиту этих субсчетов отражают выручку от продажи в корреспонденции со счетами 62 «Расчеты с покупателями и заказчиками», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами».

На счете 90, субсчет 3 «Продажа продукции промышленности и подсобных производств» отражают продажу готовой продукции промышленных производств сельскохозяйственных организаций. Кроме того, на этом субсчете учитывают продажу выполненных для заказчиков работ и услуг объединений сельхозхимий, машинно-тракторных станций и других агросервисных организаций. В организациях, предметом деятельности которых является оказание транспортных услуг, на этом субсчете формируют сведения о доходах и расходах от эксплуатационной деятельности транспортных подразделений. Сумму расходов, относящихся к выполненным и принятым заказчиками работам и услугам, списывают с кредита счетов 20 и 23 в дебет счета 90, субсчет 3. По кредиту этого субсчета отражают стоимость принятых заказчиками работ и услуг, которая определяется по установленным в договорах расценкам, тарифам и ценам.

Операции по продаже продукции, изготовленной во вспомогательных и обслуживающих производствах хозяйства, а также выполненные этими производствами работы и услуги на сторону, учитывают на счете 90, субсчет 4 «Продажа продукции вспомогательных, обслуживающих и других производств» по общей схеме: по дебету — фактическую себестоимость продукции, работ и услуг, а по кредиту — их договорную стоимость.

Субсчет 5 «Выполнение строительно-монтажных работ» к счету 90 предназначен для учета доходов и расходов организаций или отдельных подразделений, выполняющих строительно-монтажные работы. По кредиту этого субсчета на основании счетов-фактур отражают сведения о сметной стоимости работ; по дебету — списанную себестоимость принятых в установленном порядке законченных объектов или этапов строительно-монтажных работ.

Субсчет 6 «Продажа продукции и животных населения» к счету 90 применяют сельскохозяйственные организации, закупающие у населения сельскохозяйственную продукцию и скот для последующей перепродажи. Закупленные у населения и переданные покупателям продукцию, скот и птицу списывают с кредита счетов 43, субсчет 5 и 11, субсчет 8 в дебет счета 90, субсчет 6. По кредиту счета 90, субсчет 6 отражают сумму, причитающейся выручки от продажи в корреспонденции со счетом 62. Выручку получают на расчетный счет или специальный счет для учета расчетов за продукцию и скот населения. При получении выручки дебетуют счета 51 или 55 и кредитуют счет 62.

Операции по продаже, передаче жилых домов с надворными постройками работникам хозяйства отражают на счете 90, субсчет 7 «Продажа жилых домов работникам организации»: по дебету — фактическую себестоимость в корреспонденции со счетом 08 «Вложения во внеоборотные активы», по кредиту — сметную стоимость в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям».

Субсчет 8 «Продажа прочей продукции, товаров, работ и услуг» к счету 90 предназначен для отражения операций по продаже прочей продукции, товаров, работ и услуг. В частности, на этом субсчете отражают операции по розничному товарообороту.

Сумма финансового результата списывается с использованием счета 90, субсчет 9 «Прибыль (убыток) от продаж» на счет 99 «Прибыли и убытки». Сельскохозяйственные организации могут списывать финансовый результат непосредственно с соответствующих субсчетов счета 90 без применения счета 90, субсчет 9 «Прибыль (убыток) от продаж», в конце отчетного года после списания отклонений фактической себестоимости от плановой осуществляют корректировочные записи по дебету счета 90 и кредиту счета 99. В зависимости от характера отклонений (экономия или перерасход) производят сторнирование или дополнительная запись. [1,128] [2,123].

Таким образом, для более детального учета формирования доходов и расходов необходимо использовать дополнительные счета, открываемые к счету 90 «Продажи». При этом сведения для отражения оборотов по счету 90, собираются в следующих учетных регистрах, используемых в сельскохозяйственных предприятиях:

Правильная организация учета доходов, расходов позволит достоверно исчислить финансовые результаты от сельскохозяйственной деятельности. Однако, следует понимать, чтобы обеспечить правильное отражение на счетах бухгалтерского учет данных о доходах и расходах предприятия, необходимо позаботиться об организации внутреннего контроля за формированием финансовых результатов.

С января 2013 года, в соответствии со ст. 19 Федерального закона № 402 –ФЗ от 6.12.11 г. «О бухгалтерском учете» все субъекты, осуществляющие экономическую хозяйственную деятельность, обязаны организовывать и осуществлять внутренний контроль своей хозяйственной деятельности, которая также включает, контроль по ведению бухгалтерского учета и составлению бухгалтерской отчетности. При этом нет четких рекомендаций, как и каким образом, данный контроль должен осуществляться на предприятиях сельскохозяйственного сектора. Законодательством Российской Федерации не уставлены какие — либо ограничения на порядок, способы, процедуры осуществления внутреннего контроля на сельскохозяйственном предприятии. Все это, дает предпосылки о самостоятельном формировании инструментов внутреннего контроля, индивидуально для каждого хозяйствующего субъекта. При этом необходимо ссылаться уже на накопленный опыт в отечественной и зарубежной практике.

Порядок организации системы внутреннего контроля каждый хозяйствующий субъект выбирает самостоятельно, исходя из следующих факторов:

- сезонность деятельности предприятия (загруженность одних периодов в учете, в отличии от других);

- объем и ассортимент производства сельскохозяйственных продуктов;

- наличие нескольких объектов формирования финансовых результатов (осуществление одновременно нескольких видов производства: растениеводство, животноводство, обработка и производство продуктов питания и т. д.);

- форма структуры подчиненности хозяйственных подразделений;

- отсутствие контрольных служб и подразделений;

- экономическое обоснование и целесообразность введения системы внутреннего контроля (соответствие трудозатрат и полученного результата) и т. д.

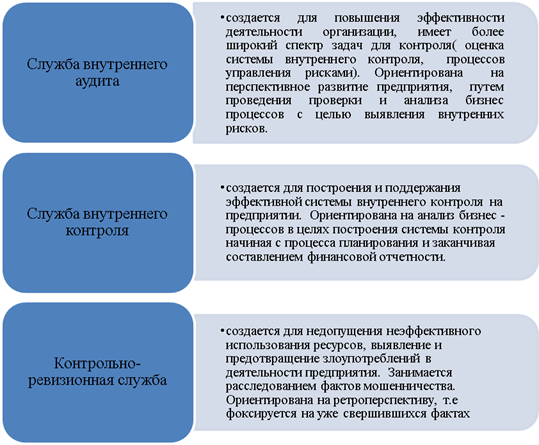

Опираясь на данные критерии предприятие, выбирает подходящую форму организации контроля на своем предприятии. На сегодняшний момент, можно применить следующие способы организации контроля на предприятии (См. рис.1)

Рис. 1. Способы организации контроля на предприятии

Эффективность организации внутреннего контроля зависит от разумного разграничения полномочий, имеющихся и вводимых служб, а также разделение между ними несовместимых функций, к которым относят следующее: непосредственный доступ к активам, разрешение на осуществление операций с активами, непосредственное осуществление операций, отражение хозяйственных операций в бухгалтерском учете. [5]

Результативность системы внутреннего контроля обеспечивается, следующими принципами:

- ответственность — субъект внутреннего контроля несет за невыполнение или ненадлежащее выполнение своих контрольных функций, дисциплинарную или экономическую ответственность;

- сбалансированность — выполнение функций контроля, должно быть подкреплено соответствующими распоряжениями(приказами), а также обеспечено средствами контроля;

- своевременность реакции — своевременное сообщение информации о выявленных отклонениях, лицам принимающим решения по данным отклонениям;

- сопоставимость — обеспечение соответствия контролируемой системы и контролирующей системы. Способность контролирующей системы приспосабливаться к сложностям бизнес процессов контролируемого предприятия;

- стабильность — обеспечение стабильной и постоянной работы субъекта контроля, с целью обеспечения эффективного контроля за деятельностью предприятия;

- разделение функций — четкое распределение функций управленческого персонала, для формирования контрольной среды.

Соблюдение выше перечисленных принципов позволит улучшить качество внедряемой системы внутреннего контроля на сельскохозяйственном предприятии и как, следствие обеспечит качество и достоверность данных бухгалтерского учета доходов, расходов и финансовых результатов.

Литература:

1. Бакаева А. С. План счетов бухгалтерского учета финансово хозяйственной деятельности организации и инструкции по его применению/ А. С. Бакаева. — М.: Издательство Юрайт, 2012. — 174 с.

2. Широбоков В. Г. Бухгалтерский учет в организациях АПК: учебник / В. Г. Широбоков. — М.: Финансы и статистика, 2010. — 688 с.

3. Глущенко А. В. Нелюбова Н. Н. Учет затрат, калькулирование и бюджетирование в АПК: учеб.пособие /А. В. Глущенко, Н. Н. Нелюбова. — М.: Магистр, 2011—189 с.

4. http://www.veda-plus.ru/our_customers/consultant_buhgalteriya/

5. Гусарова Л. В. Организация внутреннего аудита в некоммерческих организациях// Бухгалтерский учет в бюджетных и некоммерческих организациях. 2012. № 1. С. 32–37.