В статье рассматриваются вопросы ресурсного обеспечения обновления основных фондов в России. В результате исследования состояния основных фондов, а также динамики инвестиционных процессов выявляются негативные тенденции, характеризующиеся устареванием материальной базы страны, несоответствием между формированием источников финансирования инвестиций и их использованием. Анализируются потенциальные источники финансирования инвестиций в основной капитал, предлагаются механизмы их вовлечения в финансирование национальных инвестиций.

Ключевые слова: источники финансирования инвестиций; основной капитал; сбережение; резервные фонды.

Задачи модернизации экономики страны обуславливают особую значимость активизации инвестиционной деятельности российских предприятий реального сектора экономики, что, в свою очередь, вызывает необходимость исследования современного состояния производственной базы страны, а также анализа ресурсного потенциала, который мог бы быть задействован для финансирования инвестиций.

Отличительной чертой современного этапа развития российской экономики является проблема крайне негативного состояния основных фондов. Общая характеристика состояния основных фондов в России представлена в таблице 1.

Таблица 1

Состояние и движение основных фондов в России [1]

|

2003 |

2005 |

2007 |

2009 |

2011 |

2012 |

|

|

Степень износа основных фондов, % |

43 |

45,2 |

46,2 |

45,3 |

47,9 |

48,1 |

|

Доля полностью изношенных основных фондов, % |

15 |

13,3 |

12,9 |

13 |

14,4 |

14 |

|

Доля полностью изношенных машин и оборудования, % |

28,2 |

24,5 |

21,1 |

20,5 |

22 |

21,8 |

|

Коэффициент обновления основных фондов, % |

2,5 |

3 |

4 |

4,1 |

4,6 |

3,9 |

|

Коэффициент выбытия основных фондов, % |

1,2 |

1,1 |

1 |

1 |

0,8 |

0,7 |

В целом по экономике полностью изношенными являются 14 % основных фондов, а среди наиболее активной их части — машин и оборудования — указанный показатель достигает 22 %. Причем наибольшей величины показатель полной изношенности основных фондов достигает в отраслях, занимающихся добычей полезных ископаемых, то есть так называемых «зарабатывающих» отраслях, которые по определению должны более других стремиться осуществлять обновление основных фондов.

В таблице 2 приведены значения степени износа основных фондов по видам экономической деятельности.

Таблица 2

Степень износа основных фондов по видам экономической деятельности [1]

|

2004 |

2007 |

2009 |

2011 |

2012 |

|

|

Все основные фонды |

43,5 |

46,2 |

45,3 |

47,9 |

48,1 |

|

в том числе по видам экономической деятельности: |

|||||

|

сельское хозяйство, охота и лесное хозяйство |

46,3 |

44,6 |

42,2 |

42,8 |

43,9 |

|

рыболовство, рыбоводство |

57,4 |

61,1 |

65,3 |

65,9 |

65,2 |

|

добыча полезных ископаемых |

54,8 |

53,4 |

49,6 |

52,2 |

51,3 |

|

обрабатывающие производства |

47,8 |

46 |

45,7 |

46,7 |

48 |

|

производство и распределение электроэнергии, газа и воды |

55,6 |

52,7 |

50,7 |

50,5 |

47,9 |

|

строительство |

42,3 |

46,5 |

46,9 |

47,5 |

50,6 |

|

оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

40,9 |

33,2 |

33,0 |

36,5 |

40,5 |

|

гостиницы и рестораны |

40,1 |

40,2 |

41,0 |

41,8 |

42,8 |

|

транспорт и связь |

51,4 |

54,2 |

54,8 |

57,2 |

56,6 |

|

финансовая деятельность |

37,8 |

31,4 |

39,2 |

44 |

42,4 |

|

операции с недвижимым имуществом, аренда и предоставление услуг |

26,7 |

33,1 |

31,1 |

34,6 |

36,3 |

|

государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение |

39,4 |

47,6 |

48,3 |

54 |

53,7 |

|

образование |

37 |

50,9 |

52,3 |

54,3 |

54,4 |

|

здравоохранение и предоставление социальных услуг |

45,2 |

50,4 |

51,5 |

53,9 |

52,8 |

|

предоставление прочих коммунальных, социальных и персональных услуг |

42,9 |

40 |

43,4 |

43,5 |

45,4 |

Как видно из таблицы, материальная база страны уже на протяжении длительного периода времени находится далеко не в оптимальном состоянии.

Показатели, характеризующие динамику движения основных фондов (коэффициенты обновления и выбытия основных фондов), также свидетельствуют о неблагоприятной ситуации, складывающейся в сфере материального производства. Хотя за последние десять лет наблюдается опережающий рост обновления основных фондов по сравнению с их выбытием (в среднем на 1–3 %), данных показателей явно недостаточно для действительно необходимого обновления основных фондов в России, о чем, прежде всего, свидетельствует уже упоминавшееся выше неменяющееся значение показателя износа основных фондов.

Кроме того, при анализе показателей обновления и выбытия основных фондов нельзя не принимать во внимание негативные тенденции предшествующего десятилетия: в конце 1990-х годов выбытие основных фондов превышало обновление, при этом сам показатель обновления находился на уровне 1 %, что свидетельствовало о том, что для полного обновления основных фондов в России потребовался бы временной период в 100 лет.

Сложно представить, каким образом можно на подобном фундаменте за короткий период времени создать одну из крупнейших экономик мира. Вместе с тем в соответствии с Концепцией долгосрочного социально-экономического развития РФ на период до 2020 года в 2015–2020 годах Россия должна войти в пятерку стран-лидеров по объему валового внутреннего продукта (по паритету покупательной способности)» [2].

Подобная постановка задачи требует, прежде всего, решения проблемы активизации реальных инвестиционных процессов в стране, динамика которых в настоящее время не способствует обеспечению модернизации производственной базы страны.

Главным показателем, характеризующим реальные инвестиционные процессы в стране, является норма валового накопления, представляющая собой отношение стоимостного объема такого накопления за текущий период к валовому внутреннему продукту страны, произведенному за аналогичный период.

Именно валовое накопление основного капитала в любой стране выступает в качестве важнейшего индикатора, свидетельствующего о ее социально-экономическом развитии в средне- и долгосрочной перспективе. Под валовым накоплением основного капитала понимают вложение резидентами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве.

В рамках системы национальных счетов (СНС) валовое накопление принято рассматривать в качестве составной части ВВП, рассчитанного методом использования доходов [3, с. 42–43]:

Y = C + I + G + NX,

где Y — ВВП, I — валовые инвестиции (валовое накопление), С — конечное потребление, G — государственные закупки товаров и услуг, NX — чистый экспорт.

В соответствии с СНС в целях анализа взаимосвязи текущего счета и счета движения капитала указанное выше тождество может быть представлено в следующем виде [4]:

Y — C — G = I + NX.

В левой части тождества находится величина национальных сбережений (S), представляющая собой часть валового располагаемого дохода, которая не используется на конечное потребление и фактически является базой для инвестиций.

Переписав указанное тождество, можно прийти к следующему его виду:

S — I = NX.

Данная форма записи основного тождества национальных счетов показывает связь между международными потоками средств, предназначенных для накопления капитала (S–I), и международными потоками товаров и услуг (NX).

Величина (S–I) представляет собой разницу внутренних инвестиций и внутренних сбережений.

Если инвестиции превышают национальные сбережения (I>S), это свидетельствует о том, что часть инвестиций была профинансирована за счет средств, привлеченных из-за рубежа. Наоборот, если национальные сбережения превышают внутренние инвестиции (S>I), то избыток используется для кредитования зарубежных стран (то есть фактически происходит так называемый экспорт капитала). В этом случае избыточные средства могут использоваться для предоставления займов другим странам, а также для накопления валютных резервов.

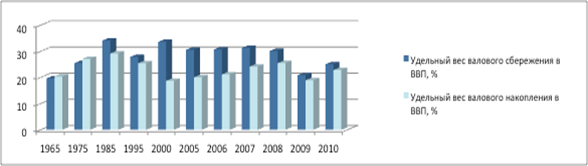

Переходя к непосредственному анализу процессов валового накопления и сбережения в России, можно отметить следующее (рис. 1).

Если в СССР повышение нормы валового сбережения способствовало росту нормы валового накопления, то в России между ними образовался разрыв, достигший своего максимума в 2000–2006 гг. (при сохраняющейся достаточно высокой норме валового сбережения валовое накопление заметно отставало).

Рис. 1. Норма валового накопления основного капитала и норма валового сбережения в России и в СССР [1].

Таким образом, до настоящего времени России не удается обеспечить полного вовлечения формируемых экономикой сбережений в инвестиции внутри страны.

Кроме того, несмотря на то, что по показателю валового накопления Россия сопоставима со многим развитым странам мира (Япония, Франция, Италия), по показателю нормы валового накопления на душу населения Россия отстает от указанных стран почти в два раза.

Принимая во внимание приведенные выше теоретические обоснования образования дисбаланса между сбережениями и инвестициями, можно сделать вывод о том, что уже на протяжении довольно длительного периода времени в России значительная часть сбережений, не используемая на цели валового накопления (в отдельные периоды порядка 30–45 %), экспортировалась за границу (стоит отметить, что часть этих средств составляют международные резервы России).

Причем наряду с частными компаниями активным участником процесса экспорта капитала из России является и сектор государственного управления, инвестирующий формируемые государством резервные фонды (Фонд национального благосостояния и Резервный фонд) в иностранные активы, номинированные в долларах США, евро и фунтах стерлингов.

Подобная стратегия инвестирования средств резервных фондов имеет существенные негативные последствия для внутренней экономики, в частности:

- способствование консервации сырьевой направленности экономики, не позволяющей развить диверсифицированные производства;

- отвлечение формируемых экономикой сбережений с национального на международный рынок при одновременной нехватке внутренних ресурсов у национальных компаний;

- отрицательный мультипликационный эффект для экономики в целом, в связи с изъятием, а не вовлечением формируемых национальной экономикой инвестиционных ресурсов.

Одновременное формирование государством значительных резервов, используемых для финансирования иностранных государств и компаний (с учетом низкой доходности подобных вложений), в то время как отечественные компании испытывают дефицит внутренних инвестиционных ресурсов, представляется малоэффективным с точки зрения национальных интересов.

По нашему мнению, активизация инвестиционных процессов в стране может быть осуществлена с привлечением сформированных государством резервных фондов, в частности, Фонда национального благосостояния. Наиболее оптимальной формой вовлечения указанных средств может быть целевое кредитование российских предприятий реального сектора экономики (недобывающие отрасли) для приобретения иностранного высокотехнологичного оборудования.

Реализация предложенного подхода к инвестированию средств резервных фондов внутри национальной экономики позволит инициировать реиндустриализацию недобывающих отраслей промышленности, производящих продукцию с высокой долей добавленной стоимости, что будет способствовать развитию материально-технической базы страны, как за счет прямого стимулирования предприятий, получающих ресурсы для развития производства, так и за счет положительных экстерналий от реализации указанных проектов, распространяющихся на других субъектов хозяйствования (за счет бюджетной, макроэкономической эффективности от реализации финансируемых проектов).

Литература:

1. Официальный сайт Федеральной службы государственной статистики — www.gks.ru.

2. Распоряжение Правительства РФ от 17 ноября 2008 г. № 1662-Р «О Концепции долгосрочного социально-экономического развития РФ на период до 2020 года».

3. Макроэкономика. Теория и российская практика: учебник / под ред. А. Г. Грязновой и Н. Н. Думной. — М.: КНОРУС, 2008. — 688 с.

4. Макроэкономические связи в платежном балансе // Экономика. http://www.economy-web.org/?p=644.