Индикаторы сберегательной активности населения (на примере Вологодской области)

Автор: Белехова Галина Вадимовна

Рубрика: 15. Региональная экономика

Опубликовано в

Статья просмотрена: 2068 раз

Библиографическое описание:

Белехова, Г. В. Индикаторы сберегательной активности населения (на примере Вологодской области) / Г. В. Белехова. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы II Междунар. науч. конф. (г. Санкт-Петербург, июнь 2013 г.). — Т. 0. — Санкт-Петербург : Реноме, 2013. — С. 119-122. — URL: https://moluch.ru/conf/econ/archive/77/3995/ (дата обращения: 20.04.2024).

Вызовы глобальной экономики и мирового развития, задачи реструктуризации отечественной промышленности и инновационного преобразования производств, модернизационные изменения в институциональной, административной и социальной сферах ставят перед российской экономикой проблему изыскания больших объёмов инвестиционных ресурсов. Основными источниками инвестиций в современном мире выступают «прямые иностранные (ПИИ) и внутренние инвестиции» [1].

Усилия российского государства в области капиталовложений концентрируются преимущественно на поиске зарубежных инвесторов и попытках привлечь иностранный капитал. В то же время недостаточно востребованным остается «финансовый потенциал, сосредоточенный у населения» [7]. Речь идёт о сбережениях.

Сбережения населения — сложная, многоаспектная экономическая категория, поэтому в экономической науке нет единой и однозначной трактовки данного понятия. Чаще всего исследователи определяют сбережения либо как результат воздержания от расходов, т. е. сэкономленные средства (меркантилисты, А. Смит, Дж.С. Милль), либо как часть располагаемого дохода, которая остаётся после полного удовлетворения потребностей индивида или домохозяйства на привычном для них уровне (Дж. Кейнс, современные учёные).

С точки зрения потребностей экономического развития страны сбережения населения представляют собой своеобразный фонд аккумулированных в определённых формах финансовых ресурсов, который при определённых условиях может быть трансформирован в инвестиции.

По данным Росстата, сбережения населения формируют порядка 25–28 % всех инвестиционных ресурсов российской экономики. Поэтому население страны следует рассматривать в качестве одного из «основных потенциальных инвесторов», повышение финансовой активности которого «позволит преодолеть нехватку финансовых средств, снизить зависимость от внешних источников финансирования» [3], повысить социальное благосостояние и экономическое благополучие российского общества.

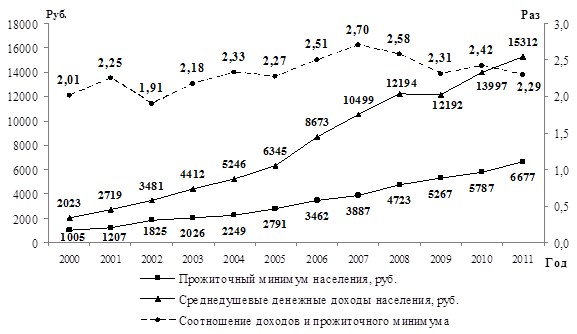

Возможность населения совершать накопления можно определить, если сравнить размер среднедушевых денежных доходов и величину прожиточного минимума. Речь идёт о показателе потенциальных сбережений[1].

В Вологодской области, как видно из графика (рис. 1), размер доходов ежегодно более чем в два раза превосходит прожиточный минимум (в 2,3 раза в 2004 и 2011 гг.). Такое соотношение, согласно ЦИРКОН, означает, что у вологжан имеются относительно свободные деньги, и они могут откладывать их в форме сбережений.

Рис. 1. Соотношение среднедушевых денежных доходов и прожиточного минимума

Источники: Вологодская область: цифры и факты [Электронный ресурс]. — Режим доступа: http://vologdastat.ru/bgd/cifrfakt/main.htm; Статистический ежегодник Вологодской области» / Вологдастат. — Вологда, 2011.

При этом в области, также как и по России в целом, в докризисный период наблюдалась положительная динамика доли потенциальных сберегателей. В посткризисный период (2009–2011 гг.) удельный вес вологжан, имеющих возможность формировать сбережения, стабилизировался на уровне 30–40 %.

Основной индикатор, характеризующий сберегательное поведение населения — норма сбережения [3]. Она определяет достаточность объема формируемых накоплений и потенциал их инвестиционного использования и фактически показывает неиспользованную долю дохода домохозяйства.

Данный показатель широко используется в кратко- и долгосрочном экономическом анализе. В краткосрочной перспективе уровень нормы сбережений показывает способность страны справиться с циклическими колебаниями: чем выше норма сбережений, тем меньше потребление домашних хозяйств зависит от резкого спада доходов населения. В долгосрочной перспективе показатель нормы сбережений населения является основной характеристикой кредитного потенциала страны, указывает на способность экономики финансировать свою деятельность, помогает определить условия для будущего роста [10].

Размах значений официально публикуемых норм сбережений достаточно широк. Согласно данным, предоставляемым ОЭСР [10], норма сбережений населения в ведущих странах мира варьируется от 1 % от дохода домохозяйств (в США и Великобритании) до 16 % (в случае Франции).

Для преодоления методологических различий в определении нормы сбережения населения и компенсации расхождения значений данного показателя между странами расчёт нормы сбережения Всемирным банком, ОЭСР и другими международными организациями проводится на основе СНС-93 («Системы национальных счетов 1993 года»). В данном случае норма сбережений представляет собой отношение суммы сбережений населения и чистой стоимости средств домашних хозяйств в пенсионных фондах к располагаемому доходу домашних хозяйств [8].

Однако некоторые страны (США, Австралия) не следуют методике СНС-93 и не включают в расчёт нормы сбережений суммы пенсионных взносов и выплат [8].

Более того, помимо методологических особенностей, на уровень нормы сбережений влияют институциональные, демографические и социально-экономические различия между странами. Например, принимаемые правительством программы по пенсионному обеспечению и возрастная структура населения будут влиять на темпы сбережений граждан (пожилые люди, как правило, во время ухода на пенсию сокращают свои финансовые активы в ущерб сбережениям). Доступность и стоимость кредита, субъективное отношение к долгу также могут влиять на решения граждан в отношении накопления или траты свободных денежных средств [9].

Тем не менее, международные сопоставления позволяют проанализировать относительную ситуацию в мире.

Учитывая имеющуюся российскую статистическую базу, для РФ и её регионов данный показатель может быть определен либо из соотношения валового сбережения (ВС) и валовых располагаемых доходов (ВРД) сектора домашних хозяйств (по данным СНС), либо из соотношения сумм сбережений (С) и денежных доходов (ДД) населения (на основе Балансов денежных доходов и расходов населения) [3]:

![]() , или

, или ![]()

Валовые сбережения рассчитываются путём вычитания из валового располагаемого дохода (оплата труда, смешанные доходы, доходы от собственности, текущие трансферты за минусом трансфертов, выплаченных домохозяйствами) расходов на конечное потребление. Рассчитанные таким образом сбережения отличаются от сбережений по данным баланса денежных доходов и расходов населения, которые складываются из приростов депозитов, денежной наличности и других финансовых инструментов [4].

Наличие валового сбережения указывает на то, что процесс воспроизводства был расширенным и не все доходы были использованы на потребление.

Выбор метода расчёта показателя обуславливается целями анализа. Для оценки инвестиционного потенциала желательнее использовать показатель денежных доходов как основной источник формирования инвестиционно-ориентированных сбережений. В целях межстранового анализа наиболее часто в качестве базы сопоставления применяют валовые располагаемые доходы [3].

Анализируя данные, представленные в отчётах ОЭСР, видно, что в большинстве стран с развитой экономикой норма сбережений существенно не изменяется на протяжении нескольких лет и остаётся на невысоком уровне — 10–12 % (табл. 1).

Таблица 1

Норма сбережений домохозяйств по странам мира (в % к располагаемым денежным доходам)

|

Страна |

2001 г. |

2004 г. |

2006 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

|

Бельгия |

13,8 |

10,7 |

10,7 |

11,5 |

13,3 |

10,1 |

8,8 |

|

Польша |

11,9 |

5,5 |

6,1 |

- 0,3 |

6,8 |

6,4 |

– |

|

Франция |

11,7 |

12,2 |

11,2 |

11,7 |

12,6 |

12,1 |

12,3 |

|

Германия |

9,5 |

10,6 |

10,8 |

11,7 |

11,1 |

11,3 |

10,4 |

|

Швейцария |

11,2 |

8 |

10,7 |

11,7 |

11,4 |

11,3 |

– |

|

Еврозона |

8,9 |

9,2 |

8,2 |

8,7 |

9,7 |

8,2 |

7,9 |

|

Мексика |

– |

10,1 |

10,1 |

8,9 |

8,9 |

8,4 |

– |

|

Канада |

5,3 |

3,2 |

3,6 |

4 |

4,7 |

4,9 |

– |

|

США |

2,8 |

3,5 |

2,7 |

5,5 |

5,3 |

5,5 |

4,4 |

|

Россия |

– |

11,8 |

12,4 |

10,1 |

13,6 |

– |

– |

|

Источники: Household saving / OCED Factbook 2013. — 2013. — URL: http://dx.doi.org/10.1787/factbook-2013-en; Household saving rate / National accounts at a glance 2013. — OCED. — 2013. — URL: http://dx.doi.org/10.1787/na_glance-2013-en; Household saving / OCED Factbook 2010. — 2010. — URL: http://dx.doi.org/10.1787/factbook-2010-en |

|||||||

В развивающихся странах при прочих равных условиях норма сбережений должна быть выше, чем в развитых. Более низкая норма сбережений будет характерна для стран с относительно большим накопленным богатством и относительно низким уровнем процентных ставок. Таким образом, домохозяйства развитых стран при прочих равных условиях будут сберегать меньшую долю располагаемого дохода, чем развивающиеся [1].

Норма сбережений домохозяйств широко варьирует по странам и зависит от социально-экономических особенностей страны и её культуры. Например, норма личного сбережения в США и Канаде традиционно составляет 3–6 %, а в Германии и Франции — 14–16 % [1].

По итогам 2010 года норма сбережений РФ составляет 17–18 %, хотя для развитой страны она должна быть около 20 %, для развивающейся — чуть более 20, для быстрорастущей — примерно 25 % [6]. Исследователи отмечают, что пока отечественная финансовая система не будет расти за счет собственных сбережений, трудно говорить о серьезном экономическом росте, поскольку «инвестиции входят туда, где есть хороший внутренний климат для собственного капитала» [6].

Поэтому наблюдаемая ситуация в значении нормы сбережений не может положительно трактоваться в пользу России. Недостаток сбережений домохозяйств как внутреннего инвестиционного ресурса в рассматриваемых зарубежных государствах компенсируется притоком иностранных инвестиций, тогда как про РФ подобного сказать нельзя.

Для Вологодской области норма сбережений была рассчитана по данным БДДиР (табл. 2). Она определялась как отношение текущего сбережения населения (прирост сбережений во вкладах и ценных бумагах, изменение задолженности по кредитам, приобретение недвижимости, покупка иностранной валюты, прирост денежной наличности) к располагаемым денежным доходам (денежные доходы за вычетом обязательных платежей и взносов).

Таблица 2

Норма сбережений населения Вологодской области (в % к располагаемым денежным доходам)

|

Показатель |

2001 г. |

2006 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

|

1. Располагаемые денежные доходы, тыс. руб. |

38718854 |

113745300 |

154926806 |

155005897 |

178461685 |

195370403 |

|

2. Текущее сбережение населения, тыс. руб.: |

9664061 |

29938775 |

28198406 |

27283785 |

28326340 |

20744948 |

|

3. Норма сбережений (2/1*100), % |

25 |

26,3 |

18,2 |

17,6 |

15,9 |

10,6 |

|

Рассчитано автором на основе: Балансы доходов и расходов населения Вологодской области в 1999–2008 / Вологдастат. — Вологда: Вологдастат. — 21 стр.; Балансы доходов и расходов населения Вологодской области в 2002–2011 / Вологдастат. — Вологда: Вологдастат. — 21 стр. |

||||||

По результатам расчётов видно, что в регионе норма сбережений населения постепенно снижается — с 30 % в 2000 году до 10,6 % в 2011 году. Этому, возможно, способствуют концентрация сбережений у ограниченного числа домохозяйств (по состоянию на 2012 год у 20 % наименее обеспеченных домохозяйств области находится 8 % всех сбережений, в то время как среди семей, принадлежащих к доходной группе «20 % наиболее обеспеченных», сбережения есть у 32 %) и унификация форм накоплений (преимущественно вклады в банках — 53 % в 2012 году и наличные деньги на руках — 25 % в 2012 году; вложения в ценные бумаги, инвестиционные паи, страховые полиса, иностранную валюту в совокупности использует около 10 % жителей области)[2].

По оценкам экспертов [6], уровень нормы сбережений домохозяйств определяет возможности развития экономики, потому что «кто сберёг, тот имеет возможность инвестировать». «Норма сбережения выступает естественным ресурсным ограничением для инвестиций в странах и регионах, не способных занять необходимые средства для покрытия своих инвестиционных потребностей» [1] у других акторов экономического процесса.

Сбережения населения — это потенциальный, устойчивый источник инвестирования региональной экономики. Однако они работают только тогда, когда находятся в организованной форме, т. е. когда доверены какому-либо финансовому институту. Невысокие, нестабильные доходы и низкий уровень финансовой грамотности жителей области затрудняет процесс аккумуляции временно свободных денежных средств населения в финансовых учреждениях региона.

Соответственно, перед руководством Вологодской области встаёт задача повышения сберегательной активности населения в целях увеличения объёма накоплений и их последующего вовлечения в экономический оборот. В этой связи необходимо проводить «работу по формированию финансово дееспособной клиентской базы» [5], расширению масштабов финансового образования граждан и развитию у них установок на формирование долгосрочных стратегий финансового планирования, а также найти способ заинтересовать население и банки в инвестировании сбережений в экономику региона.

Литература:

1. Григорьев, Л. Мировые дисбалансы сбережений и инвестиций [Текст] / Л. Григорьев, А. Иващенко // Вопросы экономики. — 2011. — № 6. — С. 4–19.

2. Динамика финансовой активности населения России 1998–2011. Выпуск 11 [Текст]: аналитический доклад / Исследовательская группа Циркон. — М., 2011. — 82 с.

3. Ефимова, М. Р. Инвестиционный потенциал населения России: основные аспекты статистического изучения [Текст] / М. Р. Ефимова, Н. Ю. Аббас // Вопросы статистики. — 2011. — № 1. — С. 21–30.

4. Курс социально-экономической статистики [Электронный ресурс] / под. ред. проф. М. Г. Назарова. — Режим доступа: http://www.bibliotekar.ru/economicheskaya-statistika/258.htm

5. Метелева, Е. В. Воздействие на социально-экономическое поведение домохозяйств через взаимодействие с банковским сектором / Е. В. Метелева // Экономические науки. — 2010. — № 3(64). — С. 86–89.

6. Низкая норма накопления — приговор инвестиционному климату [Электронный ресурс] / Л. М. Григорьев. — Режим доступа: http://www.hse.ru/news/recent/26840696.html

7. Продолятченко, П. А. Трансформация сбережений населения в инвестиции [Текст] / П. А. Продолятченко // Деньги и кредит. — 2007. — № 2. — С. 65–67.

8. Harvey, R. Comparison of household saving ratios: Euro area/United States/Japan [Электронный ресурс] / Statistics Brief. OECD. — 2004. — № 8. — URL: http://www.oecd.org/std/na/32023442.pdf

9. Household saving [Электронный ресурс] / OCED Factbook 2013. — URL: http://dx.doi.org/10.1787/factbook-2013-en

10. The various measures of the saving rate and their interpretation [Электронный ресурс] / Statistics directorate OECD. — URL: www.oecd.org/dataoecd/10/34/1953416.doc

[1] Данный показатель рассчитывается исследовательской группой ЦИРКОН исходя из следующего предположения. Если среднедушевой доход в семье превосходит прожиточный минимум в два раза, то у индивида появляются относительно свободные деньги и возможность откладывать их на будущее. Если среднедушевой доход ниже двукратного размера прожиточного минимума, то среднестатистический индивид испытывает дефицит дохода, формируя потенциал отрицательных сбережений [2].

[2] Данные мониторинга «Исследование сберегательного поведения населения». Проводится методом анкетного опроса по месту жительства респондентов на территории городов Вологда и Череповец и 8-ми районов Вологодской области (Бабаевского, Великоустюгского, Вожегодского, Грязовецкого, Кирилловского, Никольского, Тарногского и Шекснинского). Всего опрашивается 1500 человек в возрасте от 18 лет и старше. Выборка целенаправленная, квотная. Ошибка выборки не превышает 3%.

Похожие статьи

Особенности сберегательного поведения населения...

Особенности сберегательного поведения населения Вологодской области. Автор: Белехова Галина Вадимовна.

Сбережения населения являются одним из источников финансирования хозяйства и ценным ресурсом инвестиционного процесса.

Экономическая сущность сбережений населения как источника...

Сбережения населения и расходы населения находятся в прямой зависимости от доходов населения: получение высокого дохода увеличивает расходы и позволяет откладывать больше финансовых средств. Динамика сбережений населения в банковской сфере...

Моделирование регионального развития на основе нейросетевых...

Норма сбережений населения Вологодской области (в % к располагаемым денежным доходам). Вологодская область, норма сбережений, OCED, URL, доход, США, прожиточный минимум, Вологда...

Динамика сбережений населения в банковской сфере...

Сбережения населения и расходы населения находятся в прямой зависимости от доходов населения: получение

сбережение, доход, банк, Россия, теория, население, накопление сбережений, денежное сбережение населения, перманентный доход, потребление.

Исследование уровня потребления основных продуктов питания...

Калининградская область, прожиточный минимум, продукт, денежный доход населения, население региона, РФ, регион, доход, покупательная способность, рациональная норма потребления.

Структура расходов населения Вологодской области, %

Валовые доходы населения Вологодской области за 2008–2012 гг. увеличились на 65,9 %, потребительские расходы — на 31,8 % (рис. 2), что свидетельствует о тенденции населения области к сбережению.

Сравнительный статистический анализ доходов и расходов...

раскрыть понятия «доходы населения», «расходы населения», «уровень жизни населения» и их особенности

Денежные доходы 10 % населения составляют 3971 р. и меньше, что меньше прожиточного минимума того года на 15,6 %, который составлял 4592,75 р...

Исследование качества и уровня жизни населения

В статье проведен анализ статистики доходов, расходов и жилищных условий, а также рассчитан уровень жизни населения по последним данным Росстата. Ключевые слова: доходы, расходы и сбережения, кривая Лоренца, уровень жизни населения, коэффициент Джини.

Оценка уровня потребления продовольствия как основы...

Калининградская область, прожиточный минимум, продукт, денежный доход населения, население региона, РФ, регион, доход, покупательная способность, рациональная норма потребления.

Похожие статьи

Особенности сберегательного поведения населения...

Особенности сберегательного поведения населения Вологодской области. Автор: Белехова Галина Вадимовна.

Сбережения населения являются одним из источников финансирования хозяйства и ценным ресурсом инвестиционного процесса.

Экономическая сущность сбережений населения как источника...

Сбережения населения и расходы населения находятся в прямой зависимости от доходов населения: получение высокого дохода увеличивает расходы и позволяет откладывать больше финансовых средств. Динамика сбережений населения в банковской сфере...

Моделирование регионального развития на основе нейросетевых...

Норма сбережений населения Вологодской области (в % к располагаемым денежным доходам). Вологодская область, норма сбережений, OCED, URL, доход, США, прожиточный минимум, Вологда...

Динамика сбережений населения в банковской сфере...

Сбережения населения и расходы населения находятся в прямой зависимости от доходов населения: получение

сбережение, доход, банк, Россия, теория, население, накопление сбережений, денежное сбережение населения, перманентный доход, потребление.

Исследование уровня потребления основных продуктов питания...

Калининградская область, прожиточный минимум, продукт, денежный доход населения, население региона, РФ, регион, доход, покупательная способность, рациональная норма потребления.

Структура расходов населения Вологодской области, %

Валовые доходы населения Вологодской области за 2008–2012 гг. увеличились на 65,9 %, потребительские расходы — на 31,8 % (рис. 2), что свидетельствует о тенденции населения области к сбережению.

Сравнительный статистический анализ доходов и расходов...

раскрыть понятия «доходы населения», «расходы населения», «уровень жизни населения» и их особенности

Денежные доходы 10 % населения составляют 3971 р. и меньше, что меньше прожиточного минимума того года на 15,6 %, который составлял 4592,75 р...

Исследование качества и уровня жизни населения

В статье проведен анализ статистики доходов, расходов и жилищных условий, а также рассчитан уровень жизни населения по последним данным Росстата. Ключевые слова: доходы, расходы и сбережения, кривая Лоренца, уровень жизни населения, коэффициент Джини.

Оценка уровня потребления продовольствия как основы...

Калининградская область, прожиточный минимум, продукт, денежный доход населения, население региона, РФ, регион, доход, покупательная способность, рациональная норма потребления.