Предприятия АПК находятся в постоянном поиске оптимальных, а главное эффективных форм управления затратами. Большинство российских сельскохозяйственных предприятий используют попроцессный метод учета затрат, базирующийся на обобщении затрат по технологическим процессам, связанным с этапами выполнения работ, предусмотренных технологией производства в растениеводстве и животноводстве. Однако данный метод значительно ограничивает аналитические возможности управленческого персонала, что приводит к неэффективному управлению затратами, и, как следствие, может привести к снижению эффективности деятельности предприятия. Кроме того, задачей традиционных систем учета затрат является их снижение с целью обеспечения определенного уровня прибыльности. В результате качество продукции упускается из вида. Особенно актуальной данная проблема стала с вступлением РФ в ВТО и ожесточением современной конкурентной среды.

Решение указанной проблемы видится в применении современных систем затрат: «кайзен-костинг» и «таргет-костинг».

Для современных сельскохозяйственных предприятий очень важной является задача удешевления продукции на основе внедрения новых технологий, без решения которой отечественные предприятия не только не смогут пробиться на мировые рынки, но и выдержать усилившуюся конкуренцию на внутреннем рынке. Именно это обуславливает использование элементов «таргет-костинг» в процессе стратегического управления затратами.

«Таргет-костинг» — система управления, направленная на снижение затрат производимой продукции (работ, услуг), а также система контроля издержек и калькулирования себестоимости продукции с учетом фактического запроса потребителей и рыночной ситуации в целом в момент разработки и до начала выпуска продукции на рынок. Главной особенностью «таргет-костинг» является расчет себестоимости, исходя из предварительно установленной цены реализации, определяемой на основе маркетинговых исследований. Формула зависимости будет выглядеть следующим образом: Цена — Прибыль = Себестоимость. Методика «таргет-костинг» позволяет заранее, до начала производства, снизить все риски, связанные с производством и реализацией продукции, либо, отказаться от них. Среди преимуществ данной системы является то, что она отвечает требованиям стратегического управления затратами и учитывает внешние факторы влияния на параметры производственной деятельности [2]. В результате предприятие сможет достичь желаемой себестоимости не за счет ухудшения качества продукции, а в результате эффективной работы и поиска альтернативных резервов снижения затрат.

Основными принципами системы «таргет-костинг» являются:

- первостепенная и постоянная ориентация на требования рынка и потребителей;

- калькуляция целевых затрат как для продукции, так и для ее составных частей, позволяющих достичь желаемой, заранее заданной прибыли при существующих рыночных условиях;

- учет влияния на себестоимость продукции пожеланий потребителей по качеству и срокам изготовления продукции и использование концепции жизненного цикла продукта [3].

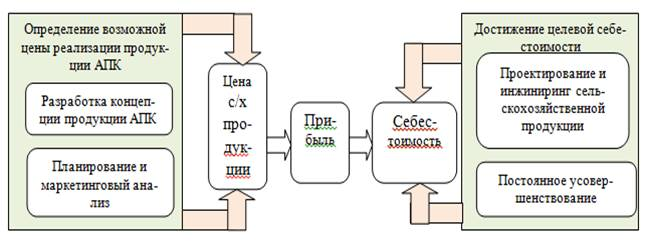

Реализация системы «таргет-костинг» для предприятий АПК представлен на рисунке 1.

Рис. 1. Процесс управления по целевой себестоимости для предприятий АПК

Таким образом, движение к целевому уровню себестоимости — процесс двусторонний. С одной стороны, определение целевой себестоимости основывается на маркетинговых исследованиях текущего состояния рынка и его перспектив; с другой стороны, приведение сметной себестоимости в соответствие с целевой себестоимостью невозможно без грамотных управленческих решений менеджеров, инженерной смекалки у проектировщиков и аналитического мышления у бухгалтеров, что необходимо для ликвидации разницы между сметной и целевой себестоимостью.

Вычисление величины целевого сокращения затрат на предприятиях АПК осуществляется в четыре этапа:

- определение возможной цены реализации единицы продукции;

- определение целевой себестоимости продукции (за единицу и в целом);

- сравнение целевой и сметной себестоимости продукции с целью установления величины целевого сокращения затрат;

- модернизация продукта и внесение улучшений в процесс производства для достижения целевого сокращения затрат [1].

В связи с государственными закупками зерна применение «таргет-костинг» может быть наиболее актуальным в растениеводстве. Устанавливаемый Минсельхзом РФ предельный уровень минимальных цен может послужить в качестве ожидаемой рыночной цены на соответствующий вид сельскохозяйственной продукции.

В отличие от «таргет-костинг», решающего проблему снижения затрат и эффективного управления издержками на стадии планирования, «казен-костинг» решает ту же задачу на стадии производства. Кроме того, «кайзен-костинг» предполагает более широкую сферу применения, нежели традиционное управление затратами, направленное на формирование нормативных показателей затрат, анализ расхождений и принятие корректирующих мер.

В основе «кайзен-костинг» лежит японская философия «кайдзен» (что в переводе с японского означает «улучшение, усовершенствование маленькими щагами) и понятие «бережливого производства» (лин-технологии). Цель применения данной системы учета затрат сводится к стремлению устранить все виды потерь. Главная задача «кайзен-костинг» — не поддержание производства в стабильном состоянии в соответствии со стандартами, а постоянное усовершенствование ключевых процессов за счет исключительно внутренних резервов таким образом, чтобы издержки на них непрерывно снижались. Применение предприятиями АПК системы «кайзен-костинг» позволяет допускать незначительное (3–5 %) превышение дрифтинг-затрат (статьи расходов, влияющие на себестоимость изделия) при установлении целевых затрат на уровне допустимых. В результате умелое использование кайзен-костинг позволяет довольно ощутимо снижать затраты на стадии производства (от 2 до 5 %) [1; 4; 5]

Следует учитывать, что главным условием снижения затрат является направление усилий на достижение этой цели всех участников производственного процесса, что достигается путем мотивации сокращения расходов. И если собственники сельскохозяйственного предприятия заинтересованы в снижении себестоимости продукции, для менеджеров данная задача является должностными обязанностями, то в первую очередь необходимо создать систему мотивации сотрудников, занятых непосредственно в производстве сельскохозяйственной продукции. Это связано с тем, что нерегулярная и низкая заработная плата, социальная незащищенность не смогут вызвать заинтересованности работников в эффективном использовании ресурсов, а напротив, приведет к дополнительным потерям, связанным с нарушением трудовой дисциплины, кражами и иными злоупотреблениями. Для эффективного внедрения системы на предприятии, первым шагом должно стать внедрение следующего цикла для работников:

1) установление целей для совершенствования («планируй»);

2) реализация плана («делай»);

3) контроль за процессом реализации и анализ результата: произошло ли планируемое улучшение, не было ли сбоев в процессе («проверяй»);

4) создание и стандартизация новых процедур, направленных на новое улучшение или устранение проблем («воздействуй»).

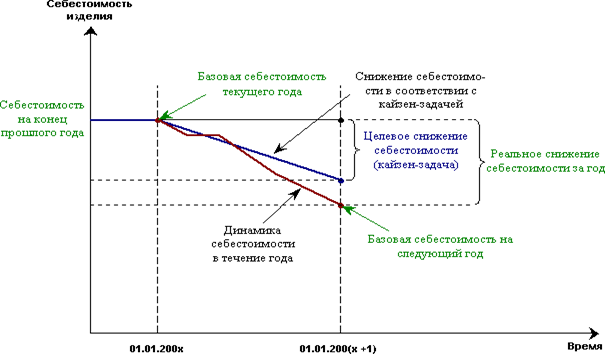

Механизм снижения себестоимости в соответствии с кайдзен-задачей представлен на рисунке 2.

Рис. 2. Механизм снижения себестоимости в соответствии с кайзен-костинг

Таким образом, «кайзен-костинг» позволяет организованно и целенаправленно осуществлять политику снижения себестоимости, рационально инвестировать денежные средства, координировать действия множества людей, вовлечённых в производственный процесс, и совместными усилиями добиваться достижения поставленных целей

С целью успешного внедрения «кайзен-костинг» на российских предприятиях АПК можно изучить достаточно успешный опыт Казахстана, в котором в период с 2009 г. по 2011 г. данная система была с успехом реализована на 36 предприятиях. Кроме того, и в РФ существуют предприятия, осваивающие концепцию бережливого сельского хозяйства: Агрохолдинг «Кубань» (Краснодарский край), ОАО «Приозерное» (Новосибирская область), ЗАО «Бирюли» и ООО «Сервис-Агро» (Республика Татарстан).

Подробней рассмотрим опыт внедрения «кайзен-костинг» в Агрохолдинге «Кубань», состоящего из современных ферм, свинокомплекса, комбикормового завода, лабораторного комплекса, сервисного центра по обслуживанию техники, 3 зерновых элеваторов, 3 заводов по производству семенного материала, сахарного завода, конного завода. Так, экономический эффект от внедрения «кайзен-костинг» в 2011 г. составил 107 млн.руб., а в целом за весь срок внедрения системы (2007–2011 г.) — 483 млн.руб. При этом выросла производительность труда в 2,3 раза и составила 250 тыс.руб./работника; себестоимость производства пшеницы снизилась на 23 %; производство молока высшего сорта выросло на 40 %. В рамках реализации «кайзен-костинг» Агрохолдинг проводит конкурс «Лучший кайзен», стимулирующих сотрудников к разработке и реализации проектов по снижению затрат (всего за период внедрения «кайзен-костинг» было внедрено 197 предложений работников). Среди наиболее успешных можно выделить следующие. Рабочие улучшили процесс сбора и отгрузки зерноотходов в калибровочном цехе, что позволило увеличить емкость для хранения семян в два раза и исключить ручной труд. Совершенствование схемы комбикормового цеха позволило добиться экономического эффекта в размере 478 тыс.руб., при затратах в 1,4 тыс.руб. [1].

Таким образом, применение методов «таргет-костинг» и «кайзен-костинг» на предприятиях АПК способствуют:

- сокращению затрат на производство продукции;

- внедрению новых технологий в процесс производства;

- анализу затрат на всех этапах производства, что особенно важно для предприятий АПК;

- повышению качества производимой продукции;

- более эффективному взаимодействию всех подразделений организаций.

Освоение систем учета затрат «таргет-костинг» и «кайзен-костинг» может значительно помочь и ускорить процесс совершенствования управления затратами на предприятиях АПК. Это позволит существенно повысить конкурентоспособность российской сельскохозяйственной продукции на внутреннем и внешнем рынках, осуществлять импортозамещение, увеличить экспорт зерна и другой сельскохозяйственной продукции.

Литература:

1. Горбылева А. А., Макарова Л. М. «Новые системы управления затратами как способ повышения эффективности сельскохозяйственного производства» // Молодой ученый № 1, 2013;

2. Исхаков Т. А. «Практическое применение системы целевой себестоимости («таргет-костинг») и «кайзен-костинг» в сельском хозяйстве» // Вестник КГФЭИ № 1, 2009;

3. Пузыня Т. А. «Таргет-костинг и кайзен-костинг — инновационные концепции отечественного бухгалтерского учета» // Современные научные исследования и инновации № 7, 2012;

4. Редченко К. «Маленькими шагами к большому успеху: «Кайзен-костинг» [Электронный ресурс] — Режим доступа: http://www.management.com.ua/ finance/fin036.html;

5. Смирнова Н. «Таргет-костинг позволяет управлять себестоимостью» [Электронный ресурс] — Режим доступа:http://www.buhgalteria.ru/page/2879.