Значимость учетно-аналитической системы в принятии научно обоснованных управленческих решений в условиях быстро меняющейся внешней среды, неопределенности поведения хозяйствующих субъектов рынка существенно возрастает и зависит от качества учетно-отчетного пространства.

Современные экономические отношения, в которых функционируют организации, настоятельно требуют использования эффективных управленческих технологий, способствующих сохранению их финансовой устойчивости и платежеспособности. В такой ситуации принятие управленческого решения как тактического, так и стратегического характера должно базироваться на достоверной оперативной информации в необходимых аналитических разрезах, обеспечить которую традиционная система бухгалтерского учета не может.

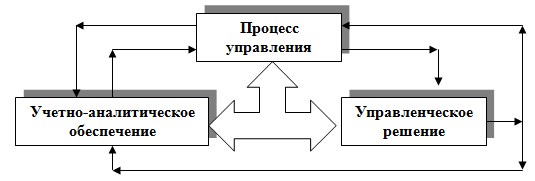

Принятие обоснованного управленческого решения должно базироваться на адекватном учетно-аналитическом обеспечении (рис. 1).

Рис. 1. Место учетно-аналитического обеспечения в системе управления организацией

Учетно-аналитическое обеспечение позволяет эффективно реализовать основные функции управления, под которыми понимают обособленные направления управленческой деятельности, отличающиеся по видам и объемам управленческого труда, а также срокам их выполнения. Конкретное содержание и последовательность данных видов управленческой деятельности определяется различными авторами не однозначно, но основными функциями управления определены следующие взаимосвязанные элементы (этапы, блоки единого процесса управления) — бухгалтерский учет и отчетность, контроль и регулирование, анализ и планирование, представляющие собой процесс непрерывных, взаимосвязанных действий, образующих замкнутый цикл управления.

В экономической литературе используются различные определения: «информация для принятия решений», «информационное обеспечение» (Х. Андерсон, М. А. Вахрушина, К. Друри, Д. Кондуэлл, М. И. Кутер, Б. Нидлз, Я. В. Соколов, Дж. Фостер, Ч. Т. Хорнгрен, А. Д. Шеремет); «информационное поле предприятия» (О. Д. Каверина, В. А. Чернов); «учетно-информационная система» (Л. И. Хоружий); «аналитическое обеспечение» (А. Ф. Ионова, Г. В. Савицкая, Н. Н. Селезнева); «учетно-аналитическое обеспечение» (О. В. Алексеева, И. В. Алексеева, И. Н. Богатая, С.А., Бороненкова, М. А. Вахрушина, О. Е. Николаева, Ю. В. Радченко, Ф. Б. Риполь-Сарагоси, К. Уорд), из которых, по нашему мнению, наиболее точным является последнее. Систематизация существующих в настоящее время взглядов на определение учетно-аналитического обеспечения процесса управления организацией приведена в табл. 1.

Таблица 1

Понятие учетно-аналитического обеспечения процесса управления организацией

|

Автор |

Содержание понятия «учетно-аналитическое обеспечение процесса управления организацией» |

|

М. А. Вахрушина [1] |

Сбор, обработка и передача финансовой и нефинансовой информации, используемой менеджерами для планирования и контроля за ходом деятельности вверенных им подразделений, измерения и оценки полученных результатов. |

|

М. И. Кутер |

Взаимосвязь оперативного, бухгалтерского (финансового и управленческого) и статистического учетов за счет общности методологии учета во всем хозяйстве государства, а также показателей прогнозирования, учета и отчетности. |

|

Я. В. Соколов |

Результат интерпретации пользователем данных, представленных в бухгалтерской отчетности, что обусловлено рядом сугубо субъективных факторов: например, личным восприятием пользователя положения дел на предприятии до чтения бухгалтерской отчетности и после ее анализа. |

|

В. В. Ковалев |

Совокупность информационных ресурсов и способов их организации, необходимых и пригодных для реализации аналитических процедур, обеспечивающих финансовую сторону деятельности компании. |

|

Т. П. Карпова |

Процесс сбора исходных данных от источников формирования первичных аналитических данных с дальнейшей процедурой обработки сформированных аналитических данных и использованием полученной аналитической информации в оценке и контроле за производственной деятельностью. |

|

М. З. Пизенгольц |

Интегрированная система, включающая вопросы как непосредственно бухгалтерского учета, так и планирования, контроля, анализа работы предприятия в целях принятия управленческих решений по совершенствованию производства, снижению затрат и повышению финансовых результатов деятельности предприятия. |

|

О. Д. Каверина |

Система информации, исходящая из основы организационной структуры управления — иерархии функций или совокупности бизнес-процессов. |

|

И. Н. Богатая |

Система данных различных видов учета (финансового, управленческого, стратегического) и прочих внеучетных сведений. |

|

В. А. Чернов |

Совокупность внутренних и внешних потоков прямой и обратной информационной связи экономического объекта, методов средств, специалистов, участвующих в процессе обработки информации и выработке управленческих решений. |

|

Л. И. Хоружий |

Совокупность последовательных действий по формированию и становлению оптимальных вариантов развития организации. |

|

Г. В. Савицкая |

Совокупность информационного (плановые, учетные и внеучетные источники) и методического обеспечения (методы и методики анализа) деятельности организации. |

Учетно-аналитическое обеспечение хозяйствующих субъектов позволяет эффективно реализовать основные функции управления, под которыми понимают обособленные направления управленческой деятельности, отличающиеся по видам и объемам управленческого труда, а также срокам их выполнения.

В условиях финансового кризиса учетно-аналитическое обеспечение процесса управления хозяйствующими субъектами выступает одним из определяющих факторов повышения эффективности их деятельности.

Особенно важными элементами его функционирования являются управленческий учет и контроль затрат.

Управленческий учет — сложная система, объединяющая совокупность форм и методов планирования, учета, контроля и анализа, и предназначенная для информационного обеспечения процесса принятия управленческих решений.

По мнению И. Г. Кукукиной, управленческий учет — это процесс, происходящий внутри фирмы с использованием функций учета, планирования, контроля и оценки ее деятельности, организационной работы, стимулирования и информационных связей по координированию действий [4].

По мнению М. А. Вахрушиной, управленческий учет — это самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также ее структурных подразделений [1].

По мнению А. Д. Шеремета, управленческий учет — это подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля деятельности организации [5].

По мнению Н. П. Кондракова, управленческий учет — это установленная организацией система сбора, регистрации, обобщения и предоставления информации о хозяйственной деятельности организации и ее структурных подразделений для осуществления планирования, контроля и управления этой деятельностью [3].

По определению профессиональной организации — Института управленческих бухгалтеров, управленческий учет — это добавляющий ценность процесс непрерывного совершенствования, планирования, проектирования, измерения и функционирования систем финансовой и нефинансовой информации, который направляет действия менеджмента, мотивирует поведение, поддерживает и создает культурные ценности, необходимые для достижения стратегических, тактических и оперативных целей организаций.

Управленческий учет — система сбора и интерпретации информации о затратах, издержках и себестоимости продукции, то есть это расширенная система организации учета для целей контроля за деятельностью организации.

По мнению В. Б. Ивашкевич, управленческий учет — это область знаний и сферы деятельности, связанная с формированием и использованием экономической информации для управления внутри хозяйствующего субъекта, это определенным образом упорядоченная и подчиненная внутреннему регламенту корпорации система процедур определения, сбора, измерения, регистрации и обработки информации о затратах и результатах хозяйственной деятельности организации по ее определенным сегментам, а также передачи этой информации топ-менеджерам, осуществляющим контроль и принимающим управленческие решения [2].

Управленческий учет базируется на методиках, тесно связанных с функциональными процессами на предприятии. Несмотря на то, что на практике обычно используются отдельные элементы управленческого учета, важно, чтобы эти элементы были объединены в единую систему, ориентированную на достижение главного результата — повышение качества управления организацией. В зависимости от целей долгосрочного развития организации и стратегии по их достижению, а также информационных потребностей менеджеров различных уровней и направлений, построение системы управленческого учета в различных хозяйствующих субъектах имеет свои особенности.

Управленческий учет, основываясь на первичных учетных данных, формирует информационную базу для анализа и принятия эффективных управленческих решений.

Таким образом, управленческий учет, как составная часть системы управления предприятием, призван формировать информацию для стратегического планирования и тактики функционирования предприятия в целом, осуществления отдельных хозяйственных операций, оптимизации использования материальных, трудовых и финансовых ресурсов, оценки эффективности деятельности в целом и в разрезе подразделений, выявления степени рентабельности отдельных видов продукции (работ, услуг); корректировки управляющих воздействий на ход производства и реализации продукции (работ, услуг).

По нашему мнению, управленческий учет предприятия — это подсистема бухгалтерского учета, интегрирующая все виды учетной и вне учетной информации, обеспечивающей принятие эффективных управленческих решений в сфере формирования и функционирования внутренней среды предприятия.

Управленческий учет, являясь функцией управления предприятием, призван формировать релевантную информацию для выработки эффективных решений, направленных на минимизацию рисков в условиях экономического кризиса.

Учетная информация в рамках учетно-аналитической системы должна удовлетворять конкретным потребностям управления в зависимости от уровня и характера принимаемого решения и соответствовать таким требованиям, как:

- аналитичность — информация должна поступать о тех направлениях деятельности и с той детализацией, которая необходима для решения поставленных задач;

- объективность — экономическая информация должна объективно отражать сведения на текущий момент и о перспективах их изменений;

- своевременность — информация должна поступать к руководству как можно быстрее (в момент появления в учетных регистрах предприятия);

- существенность или релевантность — информация должна быть достаточной для принятия решений;

- единство информации, поступающей их разных источников.

Учетно-аналитическая система на предприятии организуется для обеспечения внешних и внутренних потребителей информацией, достаточной для принятия эффективных управленческих решений в условиях неопределенности конкурентной среды.

При этом необходимы идентификация информационных потребностей с цельюустановления конкретных требований пользователей учетно-отчетной информацией, включение их в процесс формирования системы менеджмента качества учетно-отчетного пространства и совершенствование механизма обратной связи, позволяющего определять степень удовлетворенности пользователей информации.

Удовлетворенность пользователей учетно-отчетной информацией, по нашему мнению, необходимо рассматривать как важный фактор в системе мотивации учетных работников и как один из основных показателей эффективности и результативности учетно-аналитической системы хозяйствующего субъекта.

Литература:

1. Вахрушина М. А. Бухгалтерский управленческий учет: Учебник / М. А. Вахрушина. — М.: Омега — Л, 2007. -576 с.

2. Ивашкевич В. Б. Бухгалтерский управленческий учет. Учебник — М.: Магистр, 2008.- 574 с.

3. Кондраков Н. П. Бухгалтерский (финансовый, управленческий) \ учет: Учебник / Н. П. Кондраков. — М.: ТК Велби, Изд-во Проспект, 2008. — 448 с.

4. Кукукина И. Г. Управленческий учет: Управление затратами. Управленческий анализ: Учебник/ И. Г. Кукукина.- М.: Высшее образование, 2008.- 418 с.

5. Шеремет А. Д. Управленческий учет: Учеб. пособие / Под ред. А. Д. Шеремета. — М.: ИД ФБК ПРЕСС, 2000. — 510 с.