В статье акцентировано внимание на исследовании ключевых вопросов определения денежных потоков как объекта бухгалтерского учета для организации интегрированной системы учета денежных потоков. В ходе исследования были использованы общенаучные методы индукции и дедукции, а также некоторые специфические методы бухгалтерского учета, к которым относится документирования, регистры бухгалтерского учета, бухгалтерская отчетность. Сформирована организационная структура учетно-аналитической системы предприятия.

Ключевые слова: денежные потоки, учетно-аналитическая система, учетно-аналитическая информация, анализ, контроль, аудит, формирование денежных потоков, распределение денежных потоков

Постановка проблемы. Большое внимание к управлению денежными потоками обусловлено необходимостью: эффективного управления оборотным капиталом, оценки краткосрочных потребностей в наличных деньгах и управления запасами, планирования временных параметров капитальных затрат, управления капитальными потребностями, финансирование за счет собственных средств или кредитов банка, управление затратами и их оптимизацией для более рационального распределения ресурсов предприятия в процессе производства и управления экономическим ростом. Экономический рост предприятия базируется на поддержке его финансовой равновесия и, одновременно, на обеспечении максимизации основного целевого показателя — стоимости предприятия, главным фактором формирования которой являются денежные потоки. Поэтому исследования вопросов управления денежными потоками являются первоочередными и достаточно актуальными.

Анализ исследований и публикаций. Изучением сущности, управление и оптимизации денежных потоков занималась значительное количество отечественных и зарубежных ученых-экономистов, а именно: И. А. Бланк, А.М Поддерегин, Е. М. Заремба [3], С. И. Кузнецова [5], В. В. Нагайчук [6] и др. Однако ряд вопросов остается до сих пор недостаточно изученными и требуют дальнейших исследований.

Целью статьи является исследование вопросов формирования учетно-аналитической информации для стратегического управления денежными потоками.

Для предприятий, работающих в рыночных условиях, одним из основных условий их эффективной деятельности является непрерывное движение денежных средств, обеспечивающих функционирование всех видов деятельности предприятия, уплаты обязательств и обеспечения расширенного воспроизводства. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «Финансового здоровья», предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом. Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия. Эффективные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль. Основной целью управления денежными потоками на предприятии является их оптимизация, то есть процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности. Понятие «денежный поток предприятия» является агрегированным, то есть таким, что включает в себя различные виды потоков, обслуживающих хозяйственную деятельность, а именно денежный поток от операционной, финансовой и инвестиционной деятельности. Несбалансированность и неравномерность поступлений и выплат в разрезе временных интервалов денежных потоков может привести как к временному дефициту, так и к возникновению временно свободных их объемов [6, с. 245]. Денежные потоки, которые формируются на предприятии в процессе его хозяйственной деятельности, являются не только важным самостоятельным объектом бухгалтерского учета, а и объектом стратегического управления.

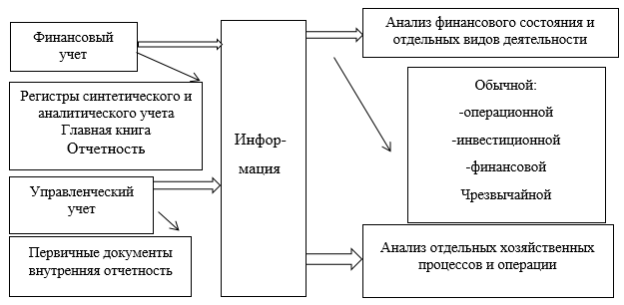

Учетно-аналитическая информация формируется в учетно-аналитической системе, которая объединяет работу бухгалтерии и экономической служб предприятия. Такая система должна обеспечивать пользователей всей необходимой информацией, содержащейся в учетных регистрах и внутрихозяйственной отчетности, и тем самым создавать условия управленческому персоналу для комплексной оценки деятельности предприятия и принятия обоснованных решений. Гудзинский А. Д. определяет, что учетно-аналитическая система — это «интегрированная система приемов учетно-аналитического обеспечения менеджмента путем осуществления специфических внутренне системных и общесистемных функций " [1]. Титаренко Г. Б., Коринько М. Д. дают трактовку учетно- аналитической системы как системы, базирующейся на данных бухгалтерского учета, включая оперативные данные и использует для экономического анализа статистическую, производственную, справочную и другие виды информации. Поэтому учетно-аналитическая система представляет собой сбор, обработку и оценку всех видов информации, используемой для принятия управленческих решений на макро- и макроуровне [9]. С. Гуцайлюк [2] констатирует, что основное назначение информационной бухгалтерской системы в формировании отдельных информационных потоков для нужд управления производственной и финансово-хозяйственной деятельностью хозяйствующих субъектов, или информационное обеспечение владельцев и других заказчиков данных. Из данных определений мы видим, что основным источником информации в учетно-аналитической системе являются данные анализа результатов деятельности, данные бухгалтерского (финансового, управленческого и оперативного) учета.

Рис. 1. Источники данных для проведения аналитической работы в предприятии

Однако во всех случаях полученная аналитиками информация должна отвечать определенным требованиям. На основе изученной литературы [8, 9] на рисунке 2 мы обобщили критерии, которым должна соответствовать учетная информация, предназначенная для проведения аналитической работы, в том числе результатов деятельности. Каждое из представленных требований к информации направлено на удовлетворение потребностей пользователей управленческого персонала, для принятия ими управленческих решений. Однако из них можно выделить те от которых больше всего зависит информация для анализа результатов деятельности: отсутствие систематических ошибок (обеспечивает избежание ошибок при регистрации операций в учете), точность (все указанные суммы по операциям должны быть указаны правильно), полнота (обеспечивает отображение всех аспектов проводимой операции), полезность и значимость (необходимо обеспечить отображение главных параметров проведенной операции), достоверность (информация должна отображаться за фактически осуществленным операциям), сопоставимость (все показатели отражаются в соответствии с выбранной методики учета). информация формируется в учетно-аналитической системе предприятия, имеющего свою характерную структуру для отдельных хозяйствующих субъектов, однако основными составляющими этой системы являются: учетно-аналитическая информация, своевременность, точность, сопоставимость, полнота (достаточность), полезность (целесообразность), доступность, рентабельность, адресность, адекватность адаптивность значимость достоверность релевантность отсутствие системных ошибок, понятность.

Рис. 2. Требования к учетной информации для анализа результатов деятельности

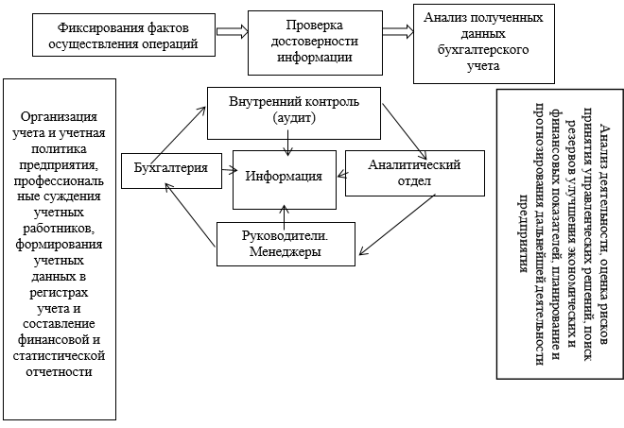

На рисунке 3 нами представлена схема учетно-аналитической системы предприятия, которая состоит из трех последовательных этапов, которые проходит информация предназначенная управленческому персоналу: фиксирование фактов осуществления операций, проверка достоверности информации и анализ полученных данных. В данную схему мы включили этап проверки на уровне внутреннего контроля (аудита), на котором будет проверяться учетная информация, поступающая аналитическому отделу и руководителю предприятия.

Рис. 3. Учетно-аналитическая система предприятия

По нашему мнению, необходимость включения этапа внутреннего контроля или аудита обусловлено необходимостью выполнения главных требований к информации — это правдивость, точность, достоверность. Анализ результатов деятельности осуществляется в конце отчетного периода по данным финансовой отчетности, которая в свою очередь формируется бухгалтерской службой на основании данных бухгалтерского учета. Поэтому когда аналитический отдел получает аналитическую информацию, она должна отвечать основным требованиям. Для этого на этапе контроля проверяется достоверность отражения учетной информации в отчетности, а при необходимости и в регистрах аналитического и синтетического учета.

Выводы.

Действующая система бухгалтерского учета, не выделяя денежные потоки как самостоятельный объект, не в состоянии обеспечить удовлетворение растущих потребностей пользователей, что является одним из факторов уменьшения темпа развития предприятия. В широком смысле денежный поток, как учетная категория, представлена суммой нераспределенной прибыли и амортизационных отчислений, скорректированных на смену стоимости производственных запасов и размер дебиторской и кредиторской задолженностей. В узком смысле денежный поток как учетная категория — это распределенный во времени ряд платежей с положительной и отрицательной величиной, то есть это движение денежных средств и их эквивалентов.

Предложенная нами схема организации учетно-аналитической системы предприятия обеспечит аналитический отдел информации для анализа результатов деятельности, которая будет соответствовать главным требованиям: отсутствие систематических ошибок, точность, полнота, полезность, значимость, достоверность, сопоставимость. Все вышеописанное дает нам основание дать следующее определение учетно-аналитической системы, как сбору, регистрации, обработке учетной информации на этапе бухгалтерского учета, контролю и проверки на этапе аудита и анализа, планирования, прогнозирования на этапе аналитической работы с целью предоставления пользователям достоверной и непредвзятой информации.

Литература:

- Гудзинский А. Д. Теоретические аспекты формирования учетно-аналитического механизма менеджмента /Гудзинский А.Д., Кирейцев Г.Г., Пахомова Т.М. // Учет и финансы АПК. — 2008. -No 3. -С. 89–93.

- Гуцайлюк С. Некоторые вопросы реформирования системы бухгалтерского учета: концепции и реализация /ГуцайлюкС. //Бухгалтерский учет и аудит. — 2007. -No 10. -С. 11–17.

- Заремба Е. М. Учетно-аналитическое обеспечение интегрированного бухгалтерского учета денежных потоков предприятия / Е. М. Заремба // Экономика, финансы, менеджмент: актуальные вопросы науки и практики, 2015, № 2. — С. 46–52

- Кирейцев Г. учетно-аналитическая система сельскохозяйственного предприятия в условиях антикризисного управления /Кирейцев Г, Пусть В. А. // Учет и финансы АПК. — 2009. -No 3. -С. 84–90.

- Кузнецова С. И. Методологические основы трансформации бухгалтерского учета как направление развития информационного общества / С. Кузнецова. — Бухгалтерский учет и аудит, 2007. — № 7. — С.23–27.

- Нагайчук В. В. Управление денежными потоками предприятия / В. В. Нагайчук В. В.// Вестник социально-экономических исследований, 2014 год, выпуск 1 (52). — С. 245–249.

- Пантелеев В. П. Аудит / Пантелеев В. П. -М.: «Издательский дом «Профессионал», 2008. -С. 158.

- Подолянчук А. А. сущность учетно-аналитической информации и ее роль в системе контроля сельскохозяйственного предприятия /Подолянчук А. А. // Экономика АПК. — 2010. -No 3. -С 54- 57.

- Титаренко Б. Методические подходы для построения учетно-аналитической системы с использованием экспертных оценок / Титаренко Б., Коринько М. Д. // Учет и финансы АПК. — 2010. -No 4. -С. 66–69.

- Яворов В. В. Совершенствование управленческого учета в сельскохозяйственных предприятиях / Яворов В. В. // Экономика АПК. -2010. -No 3. -С. 107- 112.