В статье рассмотрены современные методы планирования на предприятии. Представлены плюсы и минусы современных методов планирования, рассмотрена модель принципов планирования на предприятии и классификация бизнес плана.

Ключевые слова:планирование, бизнес-планирование, методы планирования

Современный опыт как отечественных, так и зарубежных экономистов неоднократно доказывал, что пренебрежение планированием на предприятии может привести как к финансовым потерям, так и к банкротству предприятия. Планирование играет важнейшую управленческую роль и занимает центральное место в механизме хозяйственного управления как способ достижения цели на основе сбалансированности и последовательности выполнения всех производственных операций [1].

Особое место в процессе планирования занимает бизнес-план, являющийся рабочим инструментом во всех сферах предпринимательства. Бизнес-план это ограниченное во времени целенаправленное изменение отдельной системы с установленными требованиями к качеству результатов, рамками возможного расхода средств и ресурсов, специфической организацией разработки и реализации [2].

Согласно исследованиям Сергеева А. А. процесс бизнес-планирования представляет собой последовательное изложение системы реализации проекта, т. е. ключевых моментов, убеждающих инвестора или партнера в его выгодности и необходимости участия в нем. Он носит доказательный характер относительно перспектив реализации проекта и развития предприятия [3].

Необходимость прогнозирования и планирования деятельности хозяйствующих субъектов является одним из принципов организации финансов предприятий. Каждый вид плана решает свою задачу:

– стратегический план призван установить цель развития предприятия и определить необходимые инвестиции для ее достижения;

– бизнес-план определяет инвестиционную привлекательность проекта или идеи;

– бюджет предприятия — основной план развития на последующий финансовый год — показывает, как будет развиваться предприятие в краткосрочном периоде.

К сожалению, проблема такова, что «культура планирования» на предприятиях России пока отсутствует. Отсутствие системы планирования на предприятиях сопровождается обычно принятием ошибочных управленческих решений и, как следствие, снижается конкурентоспособность предприятия, нарушается координация действий между его подразделениями.

Более расширенную классификацию функций бизнес-плана приводит в своей книге доктор наук Р. Г. Маниловский. Он делит их на 2 группы: внутрифирменная деятельность и внешние функции. К первому типу относятся:

– разработка стратегии развития фирмы и конкретизация отдельных направлений ее деятельности;

– разработка и осуществление проектов создания новой продукции;

– подготовка и осуществление мероприятий по внедрению новых технологий и приобретению новой техники;

– подбор новых и переобучение собственных рабочих и специалистов;

– контроль за финансовыми результатами деятельности фирмы;

– мероприятия по снижению степени риска в деятельности фирмы;

– формирование благоприятного имиджа фирмы;

– план мер предупреждения банкротства и выхода из кризисных ситуаций.

К внешним функциям бизнес-плана можно отнести:

– привлечение для реализации проектов инвестиций;

– обоснование для включения проектов в государственные программы и получение средств из централизованных источников;

– организационно-финансовое обоснование необходимости создания совместных производств;

– разработка и осуществление мероприятий по созданию финансово-промышленных групп [4].

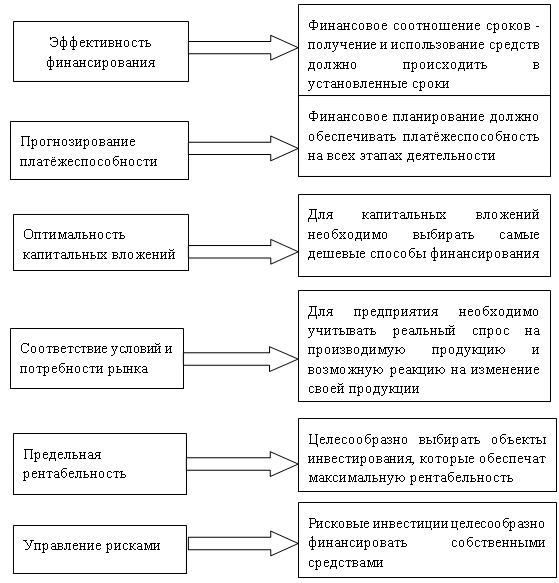

– Любая модель бизнес-плана отражает особенность проекта предприятия. В специализированной литературе описываются различные модели бизнес-планов, однако в данной работе была рассмотрена современная модель планирования на предприятии, которая отражена на рисунке 1.

Рис. 1. Современная модель принципов планирования на предприятии

Таким образом, бизнес-план рассматривает все проблемы сразу, с разных позиций и в разных вариантах. Успех организации будет обеспечен в том случае, если все имеющиеся ресурсы будут направлены на достижение цели и использованы с максимальным эффектом, чему немало способствует разработка и внедрение бизнес-плана [5].

Однако для более детального рассмотрения современных процессов планирования на предприятии, следует обратиться не только к модели принципов планирования. Не мало важную роль играют и методы планирования на предприятии, которые находятся в тесной взаимосвязи друг с другом.

Расчетно-аналитический методиспользуется для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень. В рамках этого метода определяется базисный уровень основных показателей плана и их изменения в плановом периоде за счет количественного влияния основных факторов, рассчитываются индексы изменения плановых показателей по сравнению с базисным уровнем, при использовании данного метода часто прибегают к экспертным оценкам.

Метод оптимизации плановых решений сводится к разработке нескольких вариантов расчетов, из которых выбирают один. При выборе наиболее оптимального варианта могут применяться следующие критерии: максимальная рентабельность вложенного капитала; максимальное значение прибыли; максимальная оборачиваемость капитала; оптимальное соотношение заемных и собственных средств предприятия.

Балансовый метод состоит в увязке планируемого поступления и использования финансовых ресурсов с учетом остатков на начало и конец планируемого периода посредством построения балансовых соотношений. Использование целесообразно при планировании распределения прибыли. Используется при разработке шахматной таблицы.

Нормативный методосновывается на системе норм и нормативов, используемых для расчета целого ряда показателей финансового плана. Можно выделить следующие нормы и нормативы: федеральные; региональные; местные; отраслевые; групповые; внутренние (нормы и нормативы предприятий).

Экономико-математическое моделирование позволяет разработать экономические модели зависимости показателей на основе выявления изменения их количественных параметров по сравнению с основными факторами, подготовить несколько вариантов плана и выбрать оптимальный.

Экономико-статистический методприменяется при изучении массовых явлений, процессов, фактов и выявлении тенденций и закономерностей их развития. Он также позволяет установить количественное влияние отдельных факторов на изучаемый результат, выявить главные факторы, обусловившие изменения в течении экономических процессов, позволяет исследовать закономерность динамики конкретного показателя, определить линию тренда и выявить распространение темпов этой динамики на прогнозируемый период.

Сетевой методприменяется в крупных организациях. Позволяет на основе сетевых графиков и моделей сделать следующее: представить организационную и технологическую последовательность выполнения операций и взаимосвязи между ними; акцентировать внимание на отдельных важных хозяйственных операциях; обеспечить их координацию; увязать объем финансовых ресурсов с источниками их образования.

Рассмотрев современные методы планирования, их сущность и содержание, следует отметить, что в настоящее время не существует идеального метода планирования на предприятии, каждый из методов имеет свои преимущества и недостатки, которые представлены в таблице 1.

Таблица 1

Современные методы планирования на предприятии

|

Название метода |

Преимущества |

Недостатки |

|

Расчетно- аналитический метод |

Используется при отсутствии технико-экономических нормативов, а взаимосвязь показателей может быть установлена не прямо, а косвенно, на основе анализа их динамики и связей. Широко применяется при планировании суммы прибыли и доходов, прогнозировании динамики активов и пассивов |

При наличии у предприятия недогруженных активов использование данного метода вызовет усиление степени недозагрузки, что может привести к серьезным искажениям в конечных параметрах всего финансового плана |

|

Метод оптимизации плановых решений |

Многовариантность данного метода. Является комбинацией достоинств нормативного, расчетно-аналитического и балансового методов |

При отсутствии достоверных исходных предпосылок для разработки финансовых планов, что приводит к высокой вероятности отклонений фактических показателей от запланированных |

|

Балансовый метод |

Правильная обоснованность и реалистичность, т. к. необходимы верные элементы доходов и расходов для ведения их учета |

Динамика рыночных оценок капитала и инфляции. Невозможность исключить из расчета различные не установленные потери, что приводит к некоторым искажениям величины |

|

Нормативный метод |

Учитывая норматив и фактический показатель, есть вероятность рассчитать отклонение и на их основе разработать мероприятия по их решению. Зная норматив и фактический показатель, легко рассчитать отклонение, на основе которого можно разработать мероприятия по их устранению |

Постоянное изменение централизованно регулируемых нормативов и необходимость корректировки внутрифирменных нормативов в связи с изменением условий функционирования предприятия |

|

Экономико- математическое моделирование |

Широкое применение в планировании финансовых показателей. Такие модели позволяют определить зависимость среднего значения финансового показателя от одного или нескольких факторов |

Небольшой период исследования не позволяет выявить общие закономерности. Выбор слишком большого периода тоже чреват определенными неточностями в прогнозировании. Наиболее оптимальным на сегодняшний день считается период в 1–2 года |

|

Экономико-статистический метод |

Относительная простота в применении, позволяет полностью рассмотреть динамику показателя и составить прогноз из этой динамики |

Дает наименьшую точность прогноза, так как не позволяет учесть новые тенденции и факторы, влияющие на динамику рассматриваемого показателя. может применяться в прогнозных расчетах лишь при неизменности условий формирования того или иного финансового показателя |

|

Сетевой метод |

Сетевой график отражает процесс выполнения комплекса операций с возможностью их корректировки на каждой из стадий процесса |

Является сложным и не может обеспечить гибкость системы планирования |

Таким образом, можно сделать вывод, что современные условия деятельности предприятий вынуждают использовать сразу несколько методов планирования и внедрять новые, позволяющие более эффективно реагировать на изменение внешних условий, более понятно и наглядно описывать достижение результатов, анализировать последствия принятия тех или иных решений. Это связано с тем, что большинство из представленных методов не способны дать высокую точность прогнозов в современных условиях.

Заключение

Таким образом, на базе анализа современных процессов планирования на предприятии можно сделать следующие выводы:

Бизнес-план рассматривает сразу все проблемы деятельности предприятия, обеспечивает экономически выгодное распределение и использование ресурсов предприятия, необходим для успешного функционирования любого предприятия в современных условиях рыночной экономики.

Методы планирования на предприятии обеспечивают эффективное распределение ресурсов на предприятии, позволяют рассмотреть динамику как одного так и нескольких показателей и исходя из полученных результатов составить прогноз дальнейшего развития предприятия.

Рассматривая характеристики системы планирования и её роль в общем процессе планирования и прогнозирования деятельности предприятия, можно выделить основные преимущества системы планирования в условиях повышения конкурентоспособности и с целью принятия эффективных управленческих решений. Преимущества системы планирования заключаются в том, что данный процесс реализует поставленные стратегические цели в конкретные показатели, обеспечивает финансовыми ресурсами экономические процессы развития предприятия в условиях рыночной конкуренции, служит определенной формой получения финансовой поддержки от инвесторов.

Литература:

- И. М. Бабук, Л. В. Гринцевич, В. И. Демидов. Экономика предприятия. –. ИВЦ Минфин, 2006. — 327 с.

- В. М. Попова, С. И. Ляпунова, С. Г. Млодика. Бизнес-планирование. — Финансы и статистика, 2001. — 672 с.

- А. А. Сергеев. Экономические основы бизнес-планирования. — Юнити-ДАНА, 2004. –462 с.

- Р. Г. Маниловский. Метод. Материалы. — Финансы и статистика, 1996. — 80 с.

- Д. В. Калашников, Е. В. Кособокова, С. А. Савина. Построение системы внутрифирменного бизнес-планирования предприятия на современном этапе // Региональная экономика: теория и практика. — 2013. — № 38. — С. 73–82.

- А. И. Ильин. Планирование на предприятии. — 2-е изд.. — Новое знание, 2001. –625 с.

- Л. А. Лобан. Экономика предприятия. — Мисанта, 2006. –264 с.