Финансовый контроль является важным аспектом эффективности работы любой организации. На микроуровне одним из способов такого контроля является разработка различных планов, смет, прогнозной отчётности. В данной статье рассматривается составление прогнозного баланса как один из способов планирования и прогнозирования на предприятии. В качестве примера рассмотрен один из методов составления прогнозного баланса на базе изменений объёмов реализации продукции — «метод процента от продаж».

Ключевые слова: прогнозный баланс, планирование, бухгалтерская отчётность, метод процента от продаж

Одним из методов планирования на основе бухгалтерской отчётности является составление прогнозного баланса.

Прогнозный баланс представляет собой особую форму финансовой отчётности, при помощи которой возможно получить информацию о будущем состоянии организации на конец прогнозируемого периода.

Для того, чтобы грамотно составить прогнозный баланс, необходимо собрать систематически накопленную информацию о финансовой деятельности предприятия, провести анализ финансового состояния за ряд периодов, выполнить расчёт необходимых коэффициентов.

При прогнозировании баланса важно учитывать взаимосвязь показателей, и возможную ситуацию на рынке в будущем. Необходимо учитывать, какие статьи баланса останутся неизменными, какие могут существенно варьироваться, а также, какие факторы на это повлияют.

Одной из основных задач формирования прогнозного баланса является выявление тех, или иных финансовых проблем, решение которых не было запланировано руководством предприятия. Кроме того, на базе прогнозного баланса можно рассчитать различные финансовые показатели.

При помощи прогнозного баланса руководство предприятия имеет возможность оценить будущее финансовое состояние организации, выявить проблемы, которые могут неблагоприятно повлиять на финансовую устойчивость, проверить правильность различных финансовых расчётов, оценить уровень финансовых коэффициентов в соответствии с требованиями финансового рынка, оценить финансовые перспективы и их источники, размер будущих обязательств предприятия.

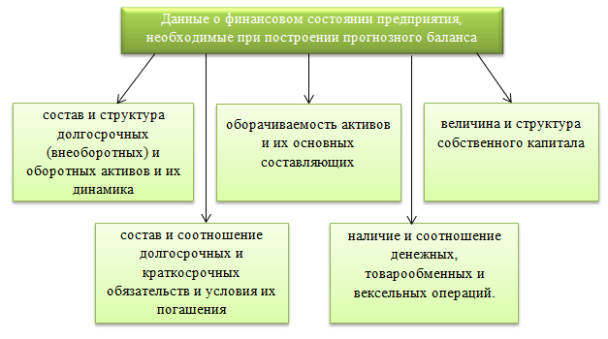

На сегодняшний день существуют специальные компьютерные программы по финансовому моделированию, которые на основе заданных показателей оказывают большую помощь при разработке прогнозной бухгалтерской отчётности. Все значения формируются на основе уже существующих финансовых результатов с учётом спланированной производственной деятельности. Перечень основных данных, необходимых для построения прогнозного баланса представлен на рисунке 1.

Рис. 1. Данные, необходимые для построения прогнозного баланса

Вопросы методов прогнозирования финансовой отчётности являются предметом изучения многих российских и зарубежных авторов, таких как М. В. Римар, В. О. Подольская, А. Д. Шеремет, Г. В. Савицкая и т. д. Однако, на сегодняшний день, детализация разработки прогнозной отчётности требует дальнейшего изучения, т. к. в научной литературе отсутствует единство методических подходов к составлению прогнозного бухгалтерского баланса. В условиях динамично развивающейся внешней среды достаточно сложно точно предсказать изменение того или иного показателя и факторы, на него воздействующие.

В данной статье будет рассмотрен метод составления прогнозного баланса на основе пропорциональной зависимости показателей от объема продаж, который является наиболее распространённым.

Суть метода состоит в том, что статьи баланса, зависящие от объёма реализации продукции, меняются пропорционально изменению объёма. У этого метода также есть название как «метод процента от продаж». При составлении баланса, необходимо учесть ряд правил:

– рост объёма продаж должен быть подкреплён высоким уровнем активов;

– любая нехватка финансирования должна быть покрыта внешними источниками (например, получением займов);

– часть суммы увеличения активов может быть профинансирована за счёт увеличения текущих обязательств, нераспределенных прибылей и накопленных платежей.

Разработка прогнозного баланса по данному методу предполагает ряд этапов.

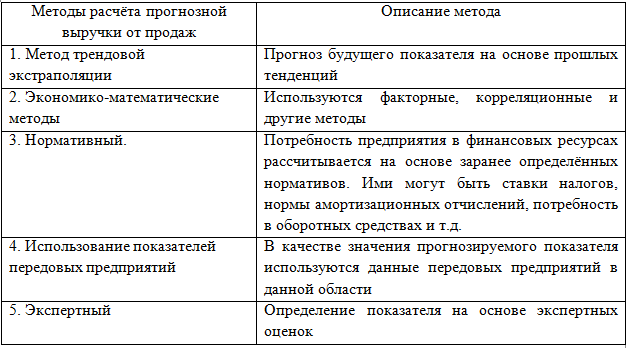

- На первом этапе необходимо определить прогнозный объём реализации продукции. Существует несколько способов расчёта величины предполагаемой выручки (Таблица 1).

Таблица 1

Методы расчёта прогнозной выручки от продаж

- На втором шаге определяется процент изменения выручки планового периода в сравнении с отчётным периодом.

- Третий этап заключается в составлении прогнозного отчёта о финансовых результатах.

Объём выручки, как было сказано ранее, вычисляется по одному из выбранных методов.

Такие статьи отчёта о финансовых результатах, как себестоимость и коммерческие расходы, можно рассчитать в процентном соотношении к объёму реализации продукции. Для этого определяют долю статей в выручке отчётного периода, а, затем, вычисляют прогнозные значения от предполагаемого объёма продаж.

При определении величины управленческих расходов, как правило, оставляют значение отчётного периода.

Другие статьи доходов и расходов, которые не связаны с текущей деятельностью предприятия, оцениваются в зависимости от степени влияния на финансовый результат.

Итогом составления прогнозного отчёта о финансовых результатах будет являться расчёт значения чистой прибыли.

- На четвёртом этапе, непосредственно, осуществляется составление прогнозного баланса. Определён ряд статей баланса, которые меняются в пропорциональной зависимости от объёма реализации. Увеличение объёмов продаж потребует увеличения основных фондов, запасов. Кроме того, рост объёмов продаж потребует заключения дополнительных сделок с поставщиками по закупке сырья и материалов, что повлечёт за собой увеличение дебиторской задолженности и денежных средств. Для покупки дополнительных объёмов сырья и материалов потребуется привлечение средств внешних источников финансирования.

Величина собственного капитала (уставный, добавочный, резервный капитал) а также долгосрочные обязательства остаются неизменными.

Значение нераспределённой прибыли определяется суммированием нераспределённой прибыли отчётного периода и суммой прогнозной чистой прибыли, которая была определена на предыдущем этапе.

- На пятом этапе значения статей отчётности суммируются, определяется итоговая сумма по активу и пассиву.

- Завершающим этапом составления прогнозного баланса является выявление потребности во внешнем финансировании, которое определяется как разница между суммой активов и пассивов. Рассчитанное значение необходимо для корректировки баланса и создания балансового равенства.

Соответственно, больший прирост объёма реализации определяет более высокую потребность во внешнем дополнительном финансировании.

В дальнейшем, значения прогнозного баланса могут быть использованы для контроля будущей финансовой деятельности. На основе данных баланса могут быть рассчитаны различные финансовые коэффициенты (ликвидности, финансовой устойчивости и т. д.). Кроме того, баланс может быть использован для установления целевых значений по отдельным статьям активов и пассивов.

Литература:

1 Построение прогнозного баланса и его анализ [Электронный ресурс]. — Режим доступа: http://finbook.news/kommertsiya-book/postroenie-prognoznogo-balansa-ego-18347.html– Загл. с экрана. — Яз. рус.

2 Прогнозный баланс и его составление [Электронный ресурс]. — Режим доступа: http://programmist1s.ru/byudzhet-po-balansovomu-listu/#comment-141052– Загл. с экрана. — Яз. рус.

3 Бахрамов Ю. М., Глухов В. В.. Финансовый менеджмент: Учебник для вузов. 2-е изд. Стандарт третьего поколения. — СПб.:,2011. — 496 с.: ил.. 2011

4 Прогнозный бухгалтерский баланс [Электронный ресурс]. — Режим доступа: http://www.studfiles.ru/preview/596481/– Загл. с экрана. — Яз. рус.

5 Прогнозный баланс [Электронный ресурс]. — Режим доступа: http://www.financejump.ru/suuns-218–1.html– Загл. с экрана. — Яз. рус.

6 Методические рекомендации [Электронный ресурс]. — Режим доступа: http://www.studfiles.ru/preview/5719821/page:16/– Загл. с экрана. — Яз. рус.

7 Составление прогнозного баланса для целей стратегического управления [Электронный ресурс]. — Режим доступа: http://www.pokrovec.ru/sostavlenie_prognoznogo_balansa_dlj_celei-3.html– Загл. с экрана. — Яз. рус.