Некоторые пути повышения инвестиционной привлекательности предприятия

Храмова Ольга Олеговна, магистрант;

Павлов Виктор Сергеевич, студент

Тольяттинский государственный университет

Исследование экономической литературы позволяет заключить, что в настоящее время специалистами не выработан единый подход к трактовке сущности понятия «инвестиционная привлекательность».

На наш взгляд, под инвестиционной привлекательностью следует понимать многомерную, многофакторную экономическую величину, характеризующуюся совокупностью несводимых друг к другу показателей-индикаторов, оцениваемую только косвенным путем через субъективное обобщение конкретным аналитиком интегральных показателей [2].

Если обобщить существующие подходы, то их можно объединить в следующие группы:

‒ инвестиционная привлекательность как эффективность предприятия;

‒ как потенциальная возможность для инвестора;

‒ как показатель выбора путем сравнения; как совокупность внешних и/или внутренних факторов [7].

Инвестиционную привлекательность можно рассматривать и как абсолютно самостоятельную категорию, характеризующуюся не только стабильностью финансового состояния [3]. При этом важно оценивать уровень конкурентоспособности продукции и степень ориентированности предприятия на максимальное удовлетворение ожиданий потребителей, а также инновационный потенциал компании [1].

Традиционно факторы инвестиционной привлекательности принято разделять на две категории:

Внутренние — факторы прямого влияния (технические, трудовые, организационные, ресурсно-сырьевые, коммерческие, финансово-аналитические, инновационные, производственные, потребительские).

Внешние — факторы косвенного влияния (природно-географические, экологические, правовые, политические, законодательные, социальные) [6].

Оценить уровень инвестиционной привлекательности — это означает разработать и применить такой комплекс показателей, который должен включать как количественные, так и качественные характеристики бизнеса.

Обобщая пути повышения инвестиционной привлекательности предприятий, отметим, что в первую очередь необходимо учитывать группы факторов, на которые управленческий персонал предприятия может непосредственно влиять (табл. 1).

Таблица 1

Внутренние факторы, определяющие инвестиционную привлекательность предприятия

|

Наименование фактора |

Характеристика фактора |

|

Финансовые |

Повышение эффективности использования основных и оборотных средств Улучшение финансового состояния предприятия (ликвидности, финансовой стойкости и платежеспособности) Усовершенствование управления прибылью Управление кредиторской задолженностью |

|

Экономические |

Повышение качества маркетинговых мероприятий Управление ценообразованием Внедрение мониторинга цен на сырье и комплектующие Повышение эффективности производства за счет использования экологически безопасных технологий Управление качеством |

|

Кадровые |

Повышение эффективности использования трудовых ресурсов предприятия Повышение качества роботы управленческого персонала |

|

Информационные |

Разработка и внедрение прогрессивных информационных систем Обеспечение доступности внутренней информации Настройка каналов обмена внешней информацией |

|

Деловой репутации |

Разработка PR-стратегии Создание надежного PR-ресурса |

Для регулирования инвестиционной привлекательности возможно использование модели прогнозирования объема инвестиций в производственную деятельность предприятия. Данная модель позволяет прогнозировать уровень инвестиционной привлекательности в зависимости от различных значений показателей, определяющих инвестиционную привлекательность предприятия [1].

Чтобы повысить свою инвестиционную привлекательность и заинтересовать инвестора, предприятиям можно предложить провести ряд мероприятий:

‒ разработать долгосрочную стратегию развития, бизнес-планирование;

‒ создать положительную кредитную историю;

‒ провести мероприятия по реформированию (реструктуризации);

‒ использовать факторинг и лизинг в своей деятельности;

‒ принять годовой бюджет [8].

Проблема привлечения инвестиционных ресурсов является для многих российских предприятий центральной. Для принятия решения об инвестировании средств необходимо провести подробный анализ инвестиционной привлекательности предприятия [4].

Одним из набирающих популярность направлением повышения инвестиционной привлекательности предприятия, является факторинг.

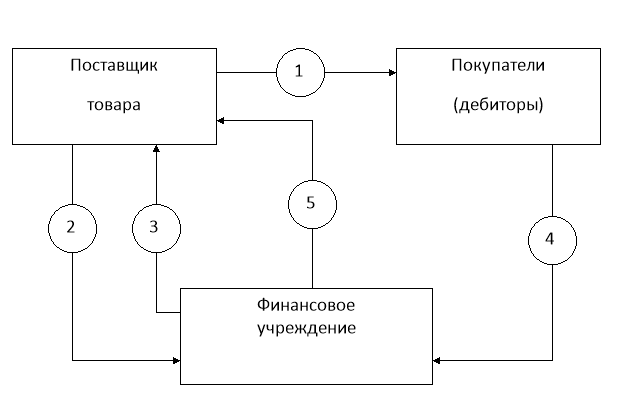

Схема факторингового финансирования представлена на рисунке 1.

Рис. 1. Схема факторингового финансирования

Условные обозначения:

- Поставка товара на условиях отсрочки платежа.

- Переуступка финансовому учреждению права требования на поставку товара.

- Выплата авансового платежа (до 90 % от права требования).

- Перечисление покупателем (дебитором) платежа.

- Выплата финансовым учреждением поставщику остатка средств.

Применяя факторинг, предприятие может получить дополнительные возможности:

‒ снизить вероятность кассовых разрывов в работе;

‒ снизить зависимость от платежной дисциплины покупателей;

‒ поднять объем продаж;

‒ эффективно распорядиться заемными средствами;

‒ добиться более выгодных условий от своих поставщиков [11].

Факторинговая операция позволит предприятию рефинансировать преимущественную часть дебиторской задолженности, сократив тем самым период финансового и операционного цикла.

Создавая положительную кредитную историю посредством выпуска и погашения облигационного займа, в дальнейшем предприятие сможет на более выгодных условиях привлекать как заемные средства в форме следующих выпусков облигационных займов, так и прямые инвестиции. Реформирование позволит предприятию совершенствовать процессы управления, производственные системы, изменить структуру активов [5].

На данный момент наиболее эффективным и первостепенным для многих организаций является формирование грамотного процесса бюджетирования, который позволит выбрать оптимальный вариант финансового плана, выработать четкое понимание и возможность анализа вариантов достижения поставленных целей с помощью финансового плана, свести финансово-необоснованные решения к минимуму.

Финансовое планирование — это процесс определения будущих действий по формированию и использованию финансовых ресурсов [10]. Цель финансового планирования — обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре финансовыми ресурсами.

Управление запасами предполагает решение следующих основных задач:

‒ определение необходимого объема финансовых средств, авансируемых в формирование запасов товарно-материальных ценностей;

‒ определение оптимального размера текущих запасов товарно-материальных ценностей;

‒ обеспечение своевременного вовлечения в хозяйственный оборот излишних запасов товарно-материальных ценностей;

‒ обоснование способа бухгалтерского учета запасов;

‒ построение эффективных систем контроля за движением запасов на предприятии.

Главной целью управления запасами является обеспечение бесперебойного осуществления процесса производства и реализации при минимизации текущих затрат по их обслуживанию на предприятии.

Занимаемая компанией доля рынка и позитивная динамика ее изменения, безусловно, один из самых важных факторов, определяющих инвестиционную привлекательность. Но здесь предприятия часто допускают существенную ошибку, предлагая инвесторам маркетинговые исследования, выполненные ими самими. Такие исследования, конечно же, не вызывают избытка доверия со стороны инвесторов. Весьма вероятно, что независимое маркетинговое исследование все равно будет проводиться по заказу инвестора, однако это требует времени. И потому, если с самого начала включить в инвестиционный меморандум обоснованные оценки независимых экспертов, привлекательность такого проекта значительно возрастет, особенно по сравнению с другими проектами, где этого не сделано.

Основными источниками резервов увеличения суммы прибыли является:

‒ увеличение объема реализации продукции;

‒ снижение себестоимости продукции;

‒ повышение качества товарной продукции;

‒ увеличение клиентской базы;

‒ реализация продукции на более выгодных рынках сбыта;

‒ рационального использования материальных, трудовых и финансовых ресурсов;

‒ сокращения непроизводительных расходов и потерь [9].

В условиях рыночных отношений предприятие должно стремиться не только к получению максимальной прибыли, но и к рациональному, оптимальному использованию уже полученной прибыли. Это позволит не только удерживать свои позиции на рынке, но и обеспечить динамичное развитие его производства в условиях конкуренции.

На начальном этапе могут быть проведены все перечисленные выше мероприятия, направленные на повышение инвестиционной привлекательности компании, но наиболее эффективным и первостепенным для большинства предприятий является формирование грамотного процесса бюджетирования, который является первым шагом к воплощению в жизнь остальных предложенных мероприятий.

Во-первых, бюджетирование вырабатывает четкое понимание и возможность анализа вариантов достижения поставленных целей с помощью финансового плана.

Во-вторых, выбор оптимального варианта финансового плана по заданным критериям: прибыль, поступления денежных средств, структура баланса и так далее.

В-третьих, финансово-необоснованные решения сводятся к минимуму, ведь бюджет принимается с учетом прогноза внешних и внутренних изменений. К другим, не менее важным преимуществам следует отнести возможность своевременной диагностики вероятной проблемы и выхода из сложной ситуации.

Так, когда на предприятиях развит процесс бюджетирования, то это позволяет заранее предсказать периоды ухудшения финансового положения, и заблаговременно подготовить пути решения — либо произвести сдвиг платежей во времени, либо получить кредиты, либо увеличить объем продаж.

Грамотно налаженная система бюджетирования даст возможность не только руководителю, но и инвестору оценить насколько успешно развирается компания и какими средствами будет располагать в будущем.

Таким образом, подготовка предприятия к привлечению инвестиций — достаточно четко определенный, хоть и сложный процесс. Предприятие может сформировать программу мероприятий для повышения инвестиционной привлекательности, исходя из своих индивидуальных особенностей и сложившейся конъюнктуры рынков капитала. Реализация этих программ позволяет ускорить привлечение финансовых ресурсов и снизить их стоимость.

Одной из главной и первостепенной задачей для предприятий является процесс составления и принятия бюджета и последующий контроль за его исполнением. С помощью бюджетирования у предприятия будет разработана стратегия эффективного развития в условиях конкуренции и нестабильности, будет предоставляться возможность анализировать и контролировать работу предприятия, тем самым повысить инвестиционную привлекательность предприятия.

Созданный бюджет позволит руководителю управлять материальными ресурсами предприятия с максимальной степенью эффективности, а инвестору в свою очередь, более реалистично взглянуть на предприятие в будущем.

Литература:

- Кац А. Е. Пути повышения инвестиционной привлекательности строительных предприятий в современных условиях // Молодой ученый. — 2015. — № 23. — С. 551–553.

- Кац А. Е. Агломерации: новые возможности развития городов // Проблемы экономики и менеджмента. 2015. № 5 (45). С. 51.

- Павлова Е. В. Анализ автомобильного рынка России и дилерской сети LADA // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2015.№ 2 (21). С. 51–54.

- Павлова Е. В. Перспективы развития биржевого товарного рынка России // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2014.№ 1 (16). С. 60–63.

- Павлова Е. В., Гафаров З. М. Развитие регулирования банковской ликвидности в Российской Федерации // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2015.№ 2 (21). С. 54–56.

- Селютина Л. Г. Экономическая оценка инвестиций: учебное пособие. — СПб.: СПбГИЭУ, 2010. — 322 с

- Селютина Л. Г., Митягина Н. В. Особенности инновационно-инвестиционных процессов в современном строительстве // Проблемы экономики и управления строительством в условиях экологически ориентированного развития: Материалы научно-практической конференции. Иркутск, 2014.

- Маленко Е., Хазанова В. Инвестиционная привлекательность и ее повышение. [Электронный ресурс] — Режим доступа: http://www.cfin.ru/investor/invrel/investment_attraction.shtml

- Методика подсчета резервов увеличения суммы прибыли и рентабельности. [Электронный ресурс] — Режим доступа: http://life-prog.ru/1_29568_vopros--metodika-podscheta-rezervov-uvelicheniya-summi-pribili-i-rentabelnosti.html

- Финансовое планирование и прогнозирование. Финансовая стратегия предприятия. [Электронный ресурс] — Режим доступа: http://www.directeconomic.ru/dhoms-54–1.html

- Что такое факторинг. [Электронный ресурс] — Режим доступа: http://metallinvestbank.ru/factoring/what_factoring/