Анализ многочисленных определений понятия особая экономическая зона (далее ОЭЗ), приведенных в работах российских и зарубежных ученых (А. В. Пушкин, И. Г. Богданов, Г. Акинси, Д. Критл и др.), позволил сформулировать собственное определение исследуемого экономического явления [1, с. 10; 2, с. 15]. «Так, ОЭЗ — это созданный государством на определенной части территории страны экономический оазис, на котором устанавливается особый режим взаимодействия бизнеса и государства, включающий в себя налоговые льготы и преференции, упрощение различных административных процедур и правил экспорта и импорта товаров, выгодные условия для вложения иностранных и отечественных инвестиций, в целях стимулирования социально-экономического развития как района базирования особой зоны, так и страны в целом» [3]. Многообразие характерно не только для определений понятия ОЭЗ, но и для их классификаций. Отметим, что в российской научной литературе нет единого мнения относительно классификации ОЭЗ, учрежденных на территории страны, законодательство же в этой области достаточно запутанно и неструктурировано. Так, в статье 4 Федерального закона от 22 июля 2005 г. № 116-ФЗ «Об особых экономических зонах в Российской Федерации» речь идет о четырех типах ОЭЗ, которые могут быть созданы в России в зависимости от их функционального назначения, а именно о: портовых ОЭЗ (ОЭЗ ПТ), промышленно-производственных ОЭЗ (ОЭЗ ППТ), технико-внедренческих ОЭЗ (ОЭЗ ТВТ) и туристско-рекреационных ОЭЗ (ОЭЗ ТРТ) [4]. Однако законодатель в данной классификации не упоминает о других активно создаваемых или уже функционирующих на территории нашей страны видах ОЭЗ.

Некоторые эксперты, например, Академик Российской академии образования В. П. Максаковский или же профессор кафедры международных экономических отношений и внешнеэкономических связей МГИМО Г. М. Костюнина, исследующие различные аспекты ОЭЗ, относят наукограды, технополисы и иннополисы к определенному виду научно-технологических ОЭЗ, но российские наукограды едва ли можно назвать таковыми. В соответствии с Федеральным законом от 7 апреля 1999 г. № 70-ФЗ «О статусе наукограда Российской Федерации» они не обладают присущими большинству ОЭЗ льготами — налоговыми, таможенными, административными, которые освобождают осуществляющие технологические инновации организации от дополнительных расходов, а лишь являются получателями денежных средств из федерального и регионального бюджетов с целью их освоения в процессе инновационной деятельности [5]. Тем не менее Г. М. Костюнина настаивает, что не только наукограды, но и технопарки и инновационные центры являются разновидностью технико-внедренческих ОЭЗ [6, с. 93]. Ведь, по ее мнению, даже при отсутствии федерального пакета преференций на территории таких экономических образований достаточно активно реализуется инструмент государственно-частного партнерства, предполагающий финансирование по принципу «50 % на 50 %» [там же, с. 93].

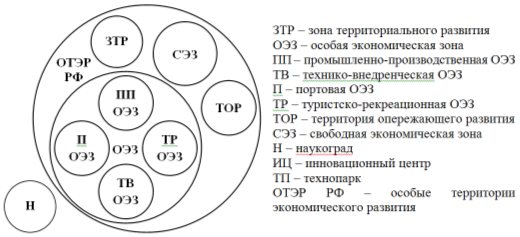

К ОЭЗ законодатель не относит и созданные в соответствие с Федеральными законами от 3 декабря 2011 г. № 392-ФЗ «О зонах территориального развития в Российской Федерации», от 29 декабря 2014 № 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации» и от 29 ноября 2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» зоны территориального развития (ЗТР), территории опережающего развития (ТОР) и свободные экономические зоны (СЭЗ). Так, в справке, содержащей информацию о различиях между ТОР, ОЭЗ, СЭЗ и ЗТР, приведенной на официальном сайте одного из Комитетов Государственной Думы РФ, говорится, что на территории России имеют место быть все четыре вышеперечисленных варианта территорий ускоренного развития, а значит, по мнению органов власти нашей страны, ТОР, ОЭЗ, СЭЗ и ЗТР — отдельные экономические образования, имеющие различный правовой статус, а технопарки, наукограды и инновационные центры же находятся за пределами правового поля особых экономических территорий, что (позицию законодателя) можно отразить в виде схемы с помощью одного из методов графического изображения соотношений — «кругов Эйлера» (см. рис. 1) [7].

Рис. 1. Соотношение понятий, обозначающих функционирующие в России ОТЭР, представленное с помощью «кругов Эйлера» (с точки зрения законодателя)

Источник: составлено автором

Проведя сравнительный анализ соответствующих данным экономическим явлениям законов, мы можем увидеть следующее: во-первых, и ТОР, и ОЭЗ, и СЭЗ, и ЗТР являются определяемой Правительством РФ частью территории России; во-вторых, цели их образования имеют некоторое сходство: формирование благоприятного инвестиционного климата для привлечения как иностранных, так и отечественных инвесторов, обеспечение устойчивого экономического роста, повышение качества жизни населения, развитие обрабатывающих и высокотехнологичных отраслей экономики, но стоит отметить, что термин ОЭЗ — является лишь обобщающим понятием для ОЭЗ ТВТ, ОЭЗ ППТ, ОЭЗ ПТ, ОЭЗ ТРТ, создание каждого типа из которых носит различную стратегическую направленность; в-третьих, перечисленные цели достигаются с помощью установления на соответствующей территории особого развития — ТОР, ОЭЗ, СЭЗ преференциального режима осуществления предпринимательской деятельности, а также применения таможенной процедуры свободной таможенной зоны, что касается ЗТР, то данное экономическое образование характеризуется лишь специальным благоприятствующим для бизнеса режимом; в-четвертых, данные образования ускоренного экономического развития не могут территориально пересекаться друг с другом, и наконец, и ТОР, и ОЭЗ, и СЭЗ, и ЗТР имеют различия по сроку функционирования и по размеру и местонахождению территорий, где они будут базироваться [4; 8; 9; 10]. Таким образом, можно утверждать, что понятие ЗТР уже понятий ТОР, СЭЗ и обобщающего ОЭЗ по причине более ограниченного спектра государственных преференций, предоставляемых бизнесу.

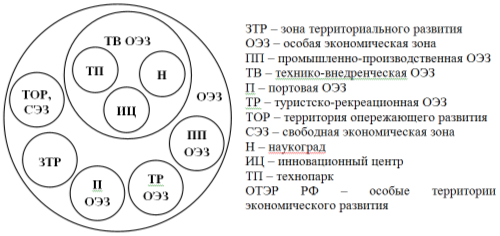

Рис. 2. Соотношение понятий, обозначающих функционирующие в России ОТЭР, представленное с помощью «кругов Эйлера» (на основе сравнительного анализа)

Источник: составлено автором

Понятия ТОР и СЭЗ же можно назвать синонимами, обозначающими вид комплексных ОЭЗ, так как в соответствии с законодательством данные экономические образования имеют лишь незначительные отличия: практически одинаковые специфику хозяйствования и меры государственной поддержки ‒ и направлены на решение многоаспектных задач, а, значит, наряду с ОЭЗ ТВТ, ОЭЗ ППТ, ОЭЗ ПТ, ОЭЗ ТРТ комплексные ТОР, СЭЗ и ЗТР является разновидностью ОЭЗ в России, что опять же можно отразить с помощью «кругов Эйлера» (см. рис. 2).

Таким образом, мы можем сделать следующий вывод: законодатель, жонглируя понятиями, за которыми стоят практически одинаковые инструменты, создает дублирующие друг друга законы.

В завершение необходимо отметить, что многие авторы, например И. Г. Богданов, Н. А. Орлова, А. В. Пушкин, С. А. Рыбаков, А. С. Таривердиев, изучающие такие понятия как ОЭЗ и СЭЗ, отождествляют эти экономические явления [3, с. 13]. Однако если обратиться к первоначальному историческому смыслу понятия СЭЗ, который освещен в «Международной конвенции об упрощении и гармонизации таможенных процедур», то мы увидим, что СЭЗ — это определенная часть территории страны, на которой имеет место быть освобождение от ввозных таможенных пошлин импортируемых товаров, то есть режим свободной таможенной зоны/особый таможенный режим [11]. Подчеркнем, что аналогичный смысл вкладывался в определение СЭЗ, данное в не утвержденном Президентом РФ проекте Федерального закона «О свободных экономических зонах» в 1997 г. В действующем же Федеральном законе от 22 июля 2005 г. № 116-ФЗ «Об особых экономических зонах в Российской Федерации» речь идет не только о режиме свободной таможенной зоны, но и об особом режиме осуществления предпринимательской деятельности, что обусловлено постановкой новых стратегических задач. [4].

Таким образом, с течением времени режим CвЭЗ в рамках нашей страны с помощью налоговых, административных и других преференций был расширен до режима ОЭЗ. Логично предположить, что понятия СЭЗ и ОЭЗ не являются тождественными, а СЭЗ можно считать либо составным элементом ОЭЗ, ступенью эволюции ОЭЗ, либо одним из ее видов, что, в свою очередь, не согласуется с позицией законодателя.

Литература:

- Akinci G., Crittle J. Special economic zones: performance, lessons learned and implications for zone development // FIAS, the multi-donor investment climate advisory service of the World Bank Group. ‒ 2008. ‒ 83 p.

- Богданов И. Г., Пушкин А. В. Особые экономические зоны в России. Правовое регулирование. ‒ М.: Альпина Бизнес Букс, 2009. ‒ 228 с.

- Емельянова К. Н. Особые экономические зоны как ключевой инструмент развития национальной экономики: теоретический аспект // Проблемы и перспективы экономики и управления: материалы V междунар. науч. конф. (г. Санкт-Петербург, декабрь 2016 г.). — СПб.: Свое издательство, 2016. — С. 132–135.

- Федеральный закон от 22. 07. 2005 № 116-ФЗ «Об особых экономических зонах в Российской Федерации» [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». ‒ URL: http://www.consultant.ru/document/cons_ doc_LAW_54599/ (дата обращения: 15.02.2016).

- Федеральный закон от 07.04.1999 № 70-ФЗ «О статусе наукограда Российской Федерации» [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». ‒ URL: http://www.consultant.ru/document/cons_doc _LAW_22630/ (дата обращения: 15.02.2016).

- Костюнина Г. М. Технопарки в зарубежной и российской практике // Вестник МГИМО Университета. ‒ 2012. ‒ № 3. ‒ С. 91–99.

- Справка по различиям между особыми территориями экономического развития в Российской Федерации [Электронный ресурс] // URL: http:// www.komitet2–7.km.duma.gov.ru/ (дата обращения: 02.05.2016).

- Федеральный закон от 29.12.2014 № 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации» [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». ‒ URL: http:// www.consultant.ru/document/cons_doc_LAW_172962/ (дата обращения: 15.02.2016).

- Федеральный закон от 29.11.2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». ‒ URL: http:// www.consultant.ru/document/cons_doc_LAW_1495/ (дата обращения: 02.05.2016).

- Федеральный закон от 03.12.2011 № 392-ФЗ «О зонах территориального развития в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». ‒ URL: http://www.consultant.ru/ document/cons_doc_LAW_122563/ (дата обращения: 15.02.2016).

- Международная конвенция об упрощении и гармонизации таможенных процедур (Киотская конвенция (заключена в г. Киото 18.05.1973 г.) в редакции Протокола о внесении изменений от 26 июня 1999 года [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». ‒ URL: http://www.con- sultant.ru/document/cons_doc_LAW_106124/ (дата обращения: 07.02.2016).