Роль косвенных налогов в формировании доходов бюджета Российской Федерации

Автор: Кипкеева Асият Магомедовна

Рубрика: Финансы, деньги и кредит

Опубликовано в Вопросы экономики и управления №4 (20) июль 2019 г.

Дата публикации: 09.06.2019

Статья просмотрена: 2174 раза

Библиографическое описание:

Кипкеева, А. М. Роль косвенных налогов в формировании доходов бюджета Российской Федерации / А. М. Кипкеева. — Текст : непосредственный // Вопросы экономики и управления. — 2019. — № 4 (20). — С. 20-22. — URL: https://moluch.ru/th/5/archive/132/4270/ (дата обращения: 26.04.2024).

В статье рассмотрены роль и значение косвенных налогов в доходах бюджета Российской Федерации. Авторами проведен сравнительный анализ поступлений по прямым и косвенным налогам в консолидированный бюджет РФ.

Ключевые слова: косвенные налоги, налог на добавленную стоимость, акцизы, прямые налоги, консолидированный бюджет Российской Федерации.

Косвенные налоги играют важную роль в налоговой системе РФ. Наиболее существенным из косвенных налогов является НДС. Косвенные налоги несут в себе ярко выраженную фискальную и регулирующую функцию. Система косвенного налогообложения является наиболее удобной для мобилизации доходов в бюджет. К основным преимуществам косвенного налогообложения в РФ можно отнести:

− быстрое поступление в бюджетную систему РФ;

− так как косвенные налоги распространяются на товары народного потребления, то велика вероятность их полного поступления в бюджетную систему РФ.

К косвенным налогам относятся налог на добавленную стоимость (НДС) и акцизы.

Рассмотрим динамику поступлений по косвенным налогам в консолидированный бюджет РФ за 2015–2017 годы.

Таблица 1

Динамика поступлений по косвенным налогам вконсолидированный бюджет РФ, млрд. руб. [1]

|

2015 год |

2016 год |

2017 год |

Темпы роста, % |

||

|

2016 г. к 2015 г |

2017 г. к 2016 |

||||

|

НДС на товары (работы, услуги) реализуемые на территории РФ |

2448,3 |

2657,4 |

3069,9 |

108,5 |

115,5 |

|

НДС на товары, ввозимые на территорию РФ |

141,7 |

150,8 |

166,4 |

106,4 |

110,3 |

|

Акцизы |

1014,4 |

1293,9 |

1521,3 |

127,6 |

117,6 |

|

Итого: |

3604,4 |

4102,1 |

4757,6 |

113,8 |

116,0 |

Поступления по НДС подразделяются на два вида:

НДС на товары (работы, услуги) реализуемые на территории РФ:

НДС на товары, ввозимые на территорию РФ.

Наиболее существенным с точки зрения поступлений в бюджетную систему РФ является НДС.

По данным таблицы 1 динамика поступлений по косвенным налогам за 2015–2016 годы увеличились на 279,5 млрд. руб. или на 13,8 %, за 2016–2017 годы имеют тенденцию к увеличению на 455,5 млрд. руб. или на 16,0 %. Также по данным таблицы видно, что наибольший удельный вес в структуре поступлений в консолидированный бюджет РФ имеет НДС на товары (работы и услуги) реализуемые на территории РФ. Так, поступления по НДС на товары (работы, услуги) реализуемые на территории РФ за 2015–2016 годы увеличились на 209,1 млрд. руб. или на 8,5 %, а за 2016–2017 годы 412,5 млрд. руб. или на 15,5 %. Поступления по НДС на товары, ввозимые на территорию РФ, за анализируемые 2015–2017 годы увеличились на 24,7 млрд. руб. или на 17,9 %. Поступления по акцизам также имеют тенденцию к росту. За 2015–2016 годы 27,6 % и за 2016–2017 годы на 17,6 %.

Итак, по представленным данным можно сделать вывод, что в структуре поступлений в консолидированный бюджет РФ по косвенным налогам наибольший удельный вес занимает НДС. Далее рассмотрим динамику задолженности в бюджетную систему РФ за 2015–2017 годы, представленные нами в таблице 2.

Таблица 2

Задолженность по косвенным налогам вбюджетную систему Российской Федерации, тыс. руб. [1]

|

2015 год |

2016 год |

2017 год |

Темпы роста, % |

||

|

2016 г. к 2015 г |

2017 г. к 2016 |

||||

|

НДС на товары (работы, услуги) реализуемые на территории РФ |

375664,2 |

467871,9 |

302323,8 |

124,5 |

64,6 |

|

НДС на товары, ввозимые на территорию РФ |

374374,4 |

466758,0 |

301515,9 |

124,7 |

64,6 |

|

Акцизы |

45537,1 |

83529,0 |

13189,0 |

183,4 |

15,8 |

Как показывают данные таблицы 2, задолженность перед бюджетом РФ по НДС на товары (работы, услуги) за 2015–2016 годы увеличились на 92207,7 тыс. руб. на 165548,1 тыс. руб. или на 35,4 %. Задолженность перед бюджетом РФ по НДС на товары, ввозимые на территорию России, за 2015–2016 годы также имеют тенденцию к росту на 92383,6 тыс. руб. или на 24,7 %, а за 2016–2017 годы наблюдается снижение уровня задолженности на 165242,1 тыс. руб. или на 35,4 %. Наибольший удельный вес задолженности наблюдается по акцизам в 2016 году, который составил 83529,0 тыс. руб. И, так, задолженность по акцизам за 2015–2016 годы увеличилась на 37991,9 тыс. руб. или на 83,4 %, а за 2016–2017 годы уровень задолженности снизился на 70370,0 тыс. руб. или на 84,2 %.

Таблица 3

Структура начислений ипоступлений, по косвенным налогам вконсолидированный бюджет РФ, млрд. руб. [1]

|

2015 год |

2016 год |

2017 год |

||||

|

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

|

|

НДС на товары (работы, услуги) реализуемые на территории РФ |

2448,3 |

67,9 |

2657,4 |

64,8 |

3069,9 |

64,5 |

|

НДС на товары, ввозимые на территорию РФ |

141,7 |

3,9 |

150,8 |

3,7 |

166,4 |

3,5 |

|

Акцизы |

1014,4 |

28,2 |

1293,9 |

31,5 |

1521,3 |

32,0 |

|

Итого: |

3604,4 |

100 |

4102,1 |

100 |

4757,6 |

100 |

По данным таблицы 3 видно, поступления по косвенным налогам за анализируемый период имеют тенденцию к увеличению. Так, например, поступления по косвенным налогам за исследуемый период увеличились 497,7 млрд. руб. или на 32 %. Наибольший удельный вес в структуре налоговых поступлений в консолидированный бюджет РФ имеет НДС на товары (работы, услуги) реализуемые на территории РФ. Так, поступления по НДС на товары (работы, услуги) за 2015–2017 гг. увеличились на 25,4 %, НДС на товары, ввозимые на территорию РФ, увеличились на 17,4 % и акцизы на 50,0 %.

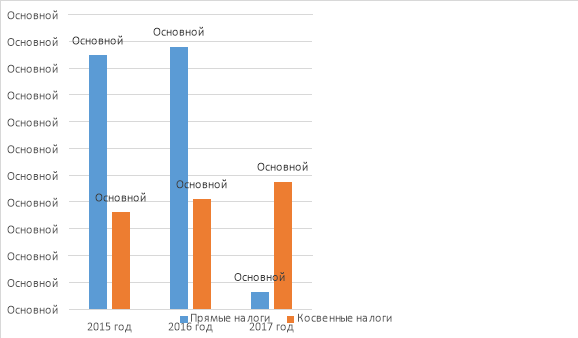

Для более наглядности проведем сравнительный анализ поступлений по прямым и косвенным налогам в консолидированный бюджет РФ (рисунок 1).

Рис. 1. Структура поступлений по прямым и косвенным налогам в консолидированный бюджет РФ за 2015–2017 гг., млрд. руб. [1]

По данным рисунка 1 видно, что наибольший удельный вес в структуре налоговых поступлений в консолидированный бюджет РФ за исследуемый период занимают прямые налоги. Однако, стоит отметить и тот факт, что за рассматриваемый период поступления по прямым налогам имеют тенденцию к снижению. Так, например, за 2015–2017 гг. поступления по прямым налогам снизились на 6,7 %.

Поступления по косвенным налогам в консолидированный бюджет РФ имеют тенденцию к увеличению. За 2015–2017 гг. увеличилось на 32,0 %.

Таким образом, прямые налоги, уплачиваемые организациями, играют значительную роль в формировании доходов консолидированного бюджета РФ. В структуре поступлений по косвенным налогам в консолидированный бюджет РФ наибольший удельный вес имеет НДС.

Дальнейшее увеличение налоговых доходов связано с преодолением кризисных явлений в российской экономике, укреплением налоговой базы по основным федеральным, региональным и местным налогам.

Литература:

- Федеральная налоговая служба России [Официальный сайт]. — Режим доступа: htt:// www.nalog.ru/ (дата обращения: 02.06.2019).

Ключевые слова

акцизы, налог на добавленную стоимость, косвенные налоги, прямые налоги, консолидированный бюджет Российской ФедерацииПохожие статьи

Анализ налоговых доходов федерального бюджета Российской...

Ключевые слова: бюджет, доходы бюджета, налоговые доходы, федеральный бюджет

Наибольший удельный вес в составе налоговых доходов составляют налог на прибыль

Рис. 3. Динамика поступления налога на добавленную стоимость по товарам (работам, услугам)...

Роль НДС в формировании доходной части федерального бюджета

В консолидированном бюджете РФ поступления от НДС уступают только налогу на прибыль и

Исполнение бюджета по доходам. Налог на добавленную стоимость на товары, ввозимые

Налог на добавленную стоимость на товары, реализуемые на территории РФ...

Эконометрическое моделирование доли налога на прибыль...

Ключевые слова: бюджет РФ, консолидированный бюджет РФ, налог на прибыль, доходы и расходы бюджета РФ, прогноз налога на прибыль. В соответствии со статьей Бюджетного кодекса РФ, консолидированный бюджет — это свод бюджетов всех уровней, который...

Анализ и оценка деятельности налоговых органов по...

Структура задолженности по налогам исборам вконсолидированный бюджет РФ вдинамике за

Таблица 1. Удельный вес задолженности по налогам и сборам в консолидированный

Ключевые слова: бюджет РФ, консолидированный бюджет РФ, налог на прибыль, доходы...

Федеральные налоги как источник формирования бюджета РФ

Ключевые слова:федеральные налоги и сборы, налогообложение РФ, налоговая система, консолидированные бюджеты РФ, налоговая ставка, налоговая база. Одну из главных ролей в построении и развитии экономической структуры любого общества на современном этапе...

Налоговые поступления как источник доходной части бюджета...

консолидированный бюджет, налоговая база, Российская Федерация, налог, доход, млрд. Налоговые поступления как источник доходной части бюджета... Динамика доли налога на прибыль организаций в доходах консолидированного бюджета РФ представлена на рисунке 1.

Анализ собираемости налога на доходы физических лиц

Существенным весом в общей сумме доходов бюджета обладает налог на доходы физических лип, в консолидированном бюджете он

Если рассматривать поступление налога на доходы физических лиц в консолидированный бюджет Российской Федерации в...

Собираемость налогов при формировании доходов бюджетной...

Бюджетная система Российской Федерации представляет собой совокупность бюджетов органов власти и бюджетов

Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам, млрд. рублей.

Соотношение налоговых и неналоговых поступлений в РФ...

В данной статье рассмотрена проблема дефицита Федерального бюджета. В качестве способа решения данной проблемы предложено установление правильного соотношения налоговых и неналоговых поступлений в Федеральный бюджет.

Похожие статьи

Анализ налоговых доходов федерального бюджета Российской...

Ключевые слова: бюджет, доходы бюджета, налоговые доходы, федеральный бюджет

Наибольший удельный вес в составе налоговых доходов составляют налог на прибыль

Рис. 3. Динамика поступления налога на добавленную стоимость по товарам (работам, услугам)...

Роль НДС в формировании доходной части федерального бюджета

В консолидированном бюджете РФ поступления от НДС уступают только налогу на прибыль и

Исполнение бюджета по доходам. Налог на добавленную стоимость на товары, ввозимые

Налог на добавленную стоимость на товары, реализуемые на территории РФ...

Эконометрическое моделирование доли налога на прибыль...

Ключевые слова: бюджет РФ, консолидированный бюджет РФ, налог на прибыль, доходы и расходы бюджета РФ, прогноз налога на прибыль. В соответствии со статьей Бюджетного кодекса РФ, консолидированный бюджет — это свод бюджетов всех уровней, который...

Анализ и оценка деятельности налоговых органов по...

Структура задолженности по налогам исборам вконсолидированный бюджет РФ вдинамике за

Таблица 1. Удельный вес задолженности по налогам и сборам в консолидированный

Ключевые слова: бюджет РФ, консолидированный бюджет РФ, налог на прибыль, доходы...

Федеральные налоги как источник формирования бюджета РФ

Ключевые слова:федеральные налоги и сборы, налогообложение РФ, налоговая система, консолидированные бюджеты РФ, налоговая ставка, налоговая база. Одну из главных ролей в построении и развитии экономической структуры любого общества на современном этапе...

Налоговые поступления как источник доходной части бюджета...

консолидированный бюджет, налоговая база, Российская Федерация, налог, доход, млрд. Налоговые поступления как источник доходной части бюджета... Динамика доли налога на прибыль организаций в доходах консолидированного бюджета РФ представлена на рисунке 1.

Анализ собираемости налога на доходы физических лиц

Существенным весом в общей сумме доходов бюджета обладает налог на доходы физических лип, в консолидированном бюджете он

Если рассматривать поступление налога на доходы физических лиц в консолидированный бюджет Российской Федерации в...

Собираемость налогов при формировании доходов бюджетной...

Бюджетная система Российской Федерации представляет собой совокупность бюджетов органов власти и бюджетов

Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам, млрд. рублей.

Соотношение налоговых и неналоговых поступлений в РФ...

В данной статье рассмотрена проблема дефицита Федерального бюджета. В качестве способа решения данной проблемы предложено установление правильного соотношения налоговых и неналоговых поступлений в Федеральный бюджет.